点击上方“便利店经营管理”添加关注

行业新知丨竞争利器丨经营管理丨品牌打造

来源丨零售商业评论

互联网巨头的搅局,让传统便利店系都措手不及。

罗森中国目标是,2020年达到3000家以上门店。

此外,与罗森形成三足鼎立格局的全家、711也在中国加速开店:

7-11方面表示将会每年保持新开30-40家门店的增速;

全家则计划2020年前在全国开出7500家门店。

进入下沉市场,便利店巨头们面对的竞争并不小。本土的美宜佳、天福加快步伐,711、罗森的日系坐不住,也在下沉。阿里布局天猫小店、京东发力京东便利店。

“新旧”之战

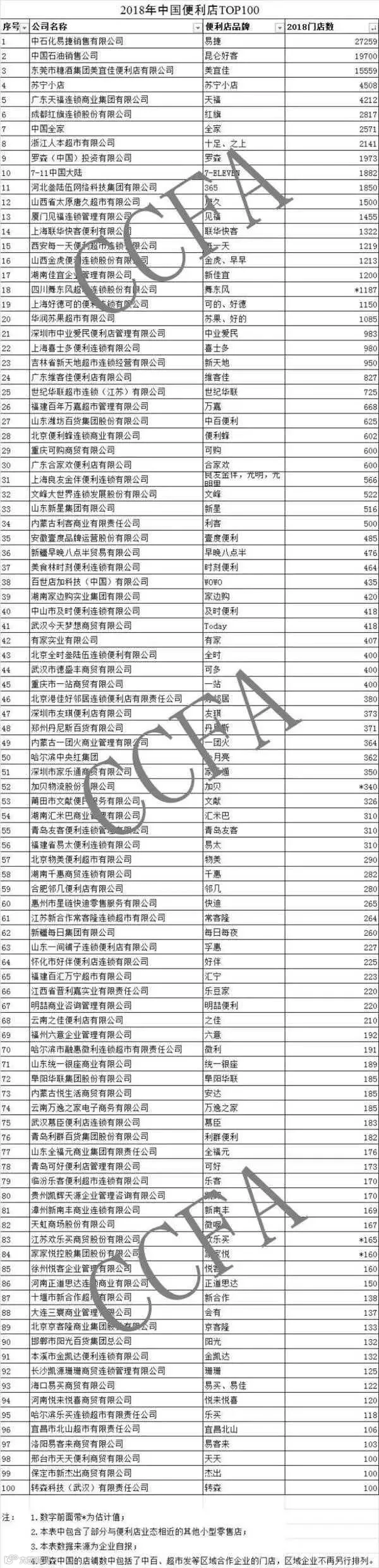

我们先来看张表。

TOP100榜单显示:中石化易捷(27259家)、中国石油昆仑好客(19700家)、美宜佳(15559家)分别位列榜单前三甲。

018年中国便利店实现销售额2264亿元行业增速达到19%。显示出了便利店业态蓬勃的发展势头。

数据图表来源:CCFA中国连锁经营协会

根据中国连锁经营协会数据,地域性的连锁便利店正在紧密地进行区域布局,不给外来品牌可乘之机。厦门被1455家见福占据,西安的每一天达到1219家,武汉则是418家Today占领街道。

从数据表中,中石化易捷便利店坐拥3万多座加油站资源,网点遍布全国。

它能覆盖近3亿机动车用户。平均每天提供相关服务2000万人次。

但,就是守着这样得天独厚的资源,天生这样的“一手好牌”,却被打烂了。

其实我们知道,加油站便利店的SKU比较少,买的人也比较少。为什么?

主要还是消费场景的问题。我们去加油站主要目的就是加油。

但是目前平均每天有2000万人次这么大的流量,该怎么利用好,一直是易捷的一个挑战。

苏宁小店:线上+线下的新零售快跑

苏宁小店发展速度非常快。

2017年进入便利店领域,就进入了高速道,仅12月就开出了1200多家店,到2018年度门店数达到4000多家。

终端的快速布局,也体现了苏宁小店的优势。

张近东最近表示,“苏宁未来要聚焦苏宁易购广场、苏宁小店等重点业态的研发,要以用户消费需要为导向推动店面场景化、互联网化的塑造。”

有数据显示,一家苏宁小店的投入成本在100万左右,那么到今年一季度为止,苏宁已经在苏宁小店投入了超过50亿元资金。

苏宁小店的激进或许正在对行业形成教训,直接以开设直营店的方式进军便利店市场的苏宁小店,计划在2019年完成1.5万家门店的扩张。

然而,根据2018年10月苏宁易购发布的公告,2017年度及2018年1-7月间,苏宁小店共亏损近3亿元。

其在公告中称,因迅速扩张门店需要的高投入而产生了阶段性亏损。

苏宁小店的“流血”何时能够止住还是个未知数。

711,不仅仅是一家便利店

7-11便利店几乎遍布全世界,无论你是在中国,还是在其他国家,都能看见这家连锁便利店。

日本的7-11便利店大多都很小,但提供的日常生活用品达3000多种。

我们知道,很多便利店在学711加入熟食。熟食现在是便利店大的发展趋势。

在日本的711,还可以在这里买到电影票、游乐园的门票,也可以买到JR票和飞机票。

711便利店为老年人提供房屋清洗、修补及店内徒手体操设施等服务。

潘金菊说:711最大的问题,就是节奏有点慢了。711在中国对用户的认知还停留在门店交易上,用户产生的价值还是购买门店消费品带来的利润。门店网络背后这些高频、深度的偏年轻化的用户价值还远远没有被挖掘出来。

《零售商业评论》参谋长认为,711除了规模化扩张比较慢,更大的劣势在于其线上能力远没有国内的苏宁小店强。

便利店“赛跑”

2018年,中国零售业的变革继续加大,便利店行业不断注入新概念、新技术,再加上资本的助推,中国便利店行业继续保持着两位数的快速发展。

2018年每一天、见福、today、邻几、便利蜂,好邻居等都获得资本加码。

从CFAA发布的《2019年中国便利店景气指数报告》来看,大多数便利店企业对于2019年的市场预期要高于去年。

中国连锁品牌化便利店门店数已接近10万家,销售额达1300亿元人民币。

国内便利店的市场渗透率其实并不高,按照日本2336人/店的市场饱和度测算,中国便利店市场空间约有60万家,城市市场空间为34万家,对应目前已有的约9万多家店,渗透率不足25%。

「零售商业评论」认为,中国便利店市场重新站在新的风口上,也可以说目前是最佳红利期。未来的便利店竞争模式或许是苏宁小店+711,是模式和运营双驱动。

如果您在开店或筹备过程中,遇到困惑:

如何提高店铺营收?

新店如何提高进店客流?

店铺周边竞争激烈,不知如何应对?

选址-如何选出营收万元的好店?

文章底部点赞+留言,大宝进行筛选回答。

更多精彩点击下面标题即可查看

合作 转载 投稿联系

微信/电话:17719859232

QQ:1931857078