摘 要

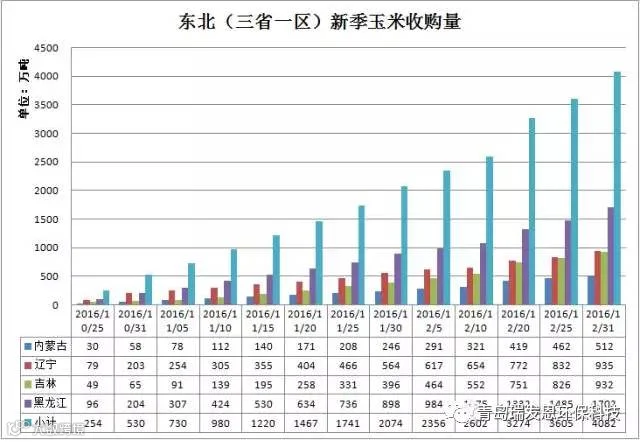

本周全国玉米市场整体继续走低,两大产区均面临玉米上量稳步增加的态势,对现货价格持续形成打压。截止12月31日,东北三省一区累计收购玉米4082万吨,其中,内蒙古收购512万吨,辽宁935万吨,吉林932万吨,黑龙江1702万吨。综合而言:随着产区深加工收购价格的走弱,农户表现出明显的惜售情绪,整体售粮进度依旧偏慢。但是,随着春节的临近,贸易商以及农户均有回笼资金的需求,在下游需求暂未好转的前提下,春节前的上量高峰依旧对整体现货市场持续形成打压。重点关注节前产区天气情况以及农户售粮情绪。

后期展望:玉米市场整体供应格局依旧宽松,东北主产区地方政府出台的有利于玉米外运的政策达到了初步的效果。北港集港量增加的同时,南方港口库存近期也有大幅的攀升,截至目前,南方港口库存已近百万。销区饲料企业短期补库需求或将进一步放缓。华北产区玉米沦陷,东北玉米价格优势明显叠加华北地区农户惜售情绪相对严重。两大主产区售粮进度同比偏慢10%-30%左右,供应压力延后并且持续打压全国玉米市场价格。

就玉米价格“市场化”而言:北方港口现货报价已处在1450元/吨上下,倒推至产区农户甚至面临亏损的可能。积极鼓励农户转变种植意愿、调整种植结构一直以来是政策的目标。其次,南方港口现货报价低于进口成本,进口倒挂。目前的现货价格使得国内玉米已经具备大量出口的基本条件。最后、今年整体的种植结构虽没有更本转变,但是调减面积的目标已经基本达到。综合而言:玉米价格市场化或已初现端倪。

现货方面

国内玉现货价格周度继走低。截止上周周五,山东深加工收购价格(部分企业均价)周内下调13元/吨,均价1660元/吨;东北深加工收购价格(部分企业均价)周度下降10元/吨,均价1318元/吨上下。

玉米淀粉市场:随原料端价格走低。截止上周五,山东地区玉米淀粉报价1950-2000元/吨,较上周下跌50元/吨;东北地区市场报价2100-2150元/吨,较上周持平。

政策风向

截止12月31日,东北三省一区累计收购玉米4082万吨,其中,内蒙古收购512万吨,辽宁935万吨,吉林932万吨,黑龙江1702万吨。

供需格局

玉米

1. 基层购销转淡、节前弱势运行

元旦期间,华北现货价格弱势反弹,东北产区基层购销清淡。北港平舱价格本周弱势反弹,维持1450元/吨上下。中间贸易商利润受到大幅挤压,部分烘干塔停收。农户售粮心态依旧暧昧,主产区农户面临亏损,惜售情绪浓厚。截止目前,黑龙江地区售粮进度40%,去年同期69%。售粮压力随着购销转淡移致年后。

2.下游承接能力依旧有限、节前备货对行情提振作用有限

由于产区粮源水分偏高,企业多数随采随用。南方饲料企业随着天气的转冷,大猪将以积极出栏为主,局部地区的疫情或将导致生猪出栏速度加快。饲料需求呈现下降状态。此外,饲料企业采购心态偏空,在满足基本的日常库存之外,短期内对玉米采购意愿并不强烈。后期值得关注季节性备货导致的对玉米需求的提振。

玉米淀粉

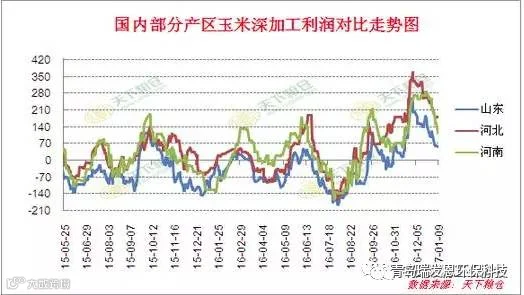

1.深加工利润向好

截止目前,山东地区玉米淀粉深加工企业盈利57元/吨,辽宁地区玉米深加工企业盈利294元/吨。由于普遍对原料价格后市的看跌,产品价格随行就市。

2. 库存下降、开机下降、需求平稳

库存方面:天下粮仓数据显示:截止2017年第1周,玉米淀粉周度库存72500吨,周度降幅6.74%。近期由于雾霾天气的影响,华北地区出现停产或限产现象,玉米淀粉产出量有所放缓。

中国淀粉工业协会数据显示:11月淀粉糖新增消费量118万吨,较上月增长15.6%;造纸需求11月新增消费17万吨,较上月增长42%。玉米淀粉11月新增消费量199万吨,较上月上涨16.3%。

开机率方面:20176年第1周深加工开机率回落至73.25%。较上周下降5.65%.在。由于华北地区持续受到雾霾天气影响、深加工企业、造纸企业开机率有明显的下降,下游年前备货基本结束,主要以消耗前期库存为主。

(信息来源于中国淀粉工业协会)

青岛瑞发恩您身边的活性炭专家

青岛瑞发恩真诚期待与你合作