导语 | 银行并不是永久存在的,也是可能会倒闭的,因此我们在除了进行银行存款储蓄之外还应该有一些其他的投资方式,鸡蛋不能够放在同一个篮子里面。投资哥认为投资的品种还是要更多才行。

不敢相信?难道银行也会倒闭么?

会的,而且现实发生过;而且有些储户直到今天,也没能拿回自己的钱。存款到银行,是否很安全?大部分人都觉得,银行存款应该是最安全的一种储蓄手段了,100%肯定没问题!但是自从银行破产条例出现后,很多人才发现原来银行也并非绝对靠谱。原来国家是允许银行破产的啊!原来我存款到银行不算绝对安全?

其实,你这一点意识还是有点晚了。银行当然可以破产!而且,这种事早就发生过了。1998 年6 月 21 日,中国人民银行发表公告,关闭刚刚诞生两年十个月的海南发展银行(下简称海发行)。这是新中国金融史上第一次由于支付危机而关闭一家省政府背景的商业银行。

由于该银行倒闭的时候存款保险制度并未出台,关于很多储户的钱一直拖了15年也没有完全兑现。2002年3月,海发行通过媒体刊发了发放债权确认书的公告,根据公告,所有已登记的债权人将在这一年7月之前领取确认书。但之后再无下文。

我国存款保险制度出台

我国存款保险制度正式出台,到今年5月1日实施一周年。银行业金融机构将向央行投保存款保险,如果破产,储户将获得最高50万元赔偿。你的钱放在哪里最安全?

最高赔50万,三种情况一分也不赔!

原来很多人认为把大部分钱放在银行,他们相信银行是不会倒闭破产的,不过现在,银行破产也不是不可能,从2015年5月1日起,《存款保险条例》正式开始施行。《条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。其它金融产品不受保护,这就是说,如果银行破产,你在这家银行的理财产品,不管多少,都不会有全额赔付的。

虽然存款保险制度出台,但存款保险条例只能对银行破产情况下储户的存款起到保护作用,理财分析师表示,以下三种情况却“保不了”。

1、存款丢失

过去一两年曾发生过多起银行存款丢失案件,储户存款丢失是银行内部信息系统、管理及监管方面的问题,很多情况下都是银行“内鬼”监守自盗造成的,并非是银行出现经营危机,更非银行面临破产倒闭。所以,虽然存款保险条例出台了,但对储户存款丢失案件来说并无关系。

2、银行理财产品本金亏损、收益不达标、变保险

如果银行理财产品出现本金亏、收益不达标、理财变保险等情况,也不属于银行经营问题,这种情况下,存款条例对理财产品无法提供保障。

3、银行代售理财产品出现兑付危机、资金亏损

银行通常会代售大量债券、基金、保险、信托等理财产品,如果此类产品出现兑付危机或是资金亏损,存款保险条例也是保不了的。

专家论点:中小银行破产不可避免

中财办办公室巡视员方星海以个人名义发出了盛世危言,“也许未来某个时候,就会有一两家中小型的银行发生挤提、倒闭这可能性是很大的”。他接着表示,如果对此风险做好了预案,及时处置,那么就不会扩散到整个系统中。而“如果处置不及时,恐怕就会一下子扩散开来,形成一个非常大的不稳定因素。”

方星海表示,这是由于过去五年金融业的资产量、金融业负债以及实体经济负债增长都非常快。这样就必然会存在一些潜在的风险,因此绝对不能掉以轻心。中小银行的缺陷就是沦为大股东的自动提款机,资金被大股东四处挪用放贷或做房地产或支持政府项目,毫无风险控制可言。破产不可避免。

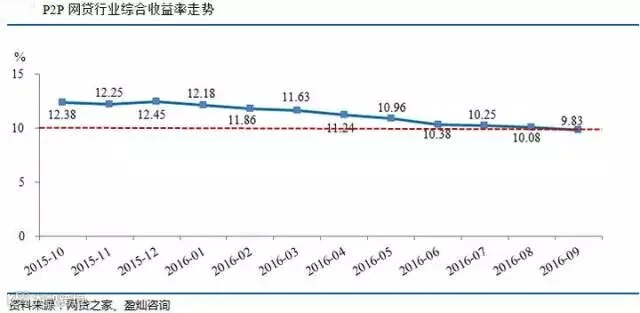

聪明的投资人,选择P2P理财

聪明的投资者,如果比较喜欢固定期限稳健理财的话,早已经从银行理财转战网贷P2P了。

1.银行理财与P2P同样是国家监管,政策支持,受到法律保护。

2.P2P理财投资门槛更低,收益更好,期限更加灵活,资金去向更清晰。

3.银行理财近期屡屡发生由道德危机产生的风险。

银行终于瞒不住了,P2P成为最佳理财方式

3年前,银行还不懂什么是P2P,2年前银行还在劝阻客户提示风险并且说99%的平台即将死亡,1年前银行存款搬家。现在银行高管纷纷跳槽进入互联网金融行业,国家发布法律法规对行业监管,超过50家银行主动寻求与规范且优秀的网贷P2P平台完成资金存管合作,就连央行都在印宣传页,为行业正名。趋势面前,原来的传统金融机构大佬也不得不低头。

9月份中国人民银行发布2016年第三季度城镇储户问卷调查报告。三季度,中国人民银行在全国50个城市进行了2万户城镇储户问卷调查后,公布物价感受指数,收入感受指数,就业感受指数,储蓄、投资和消费意愿,房价预期与购房意愿五个指标。

当期物价满意指数为26.7%,较上季提高1.7 %;

当期收入感受指数为46.1%,较上季回升0.8 个%;

当期就业感受指数为37.1%,较上季提高0.1 个%;

倾向于“更多储蓄”的居民占43.7%,较上季回落0.2%;

倾向于“更多消费”的居民占21.1%,较上季回落0.1 %;

倾向于“更多投资”的居民占35.2%,较上季提高0.3 %。

据调查,居民偏爱的前三位投资方式依次为:“理财产品”、“债券”和“实业投资”,选择这三种投资方式的居民占比已经分别达到了31%、16.9%和12.1%。人们的储蓄**惯正在逐渐改变,投资热情提升。

数据是最有力的证据,通过数据,我们更能发现网贷P2P存在的重要性,既解决了资本寒冬下,中小企业融资难、融资贵的问题。又满足了负利率时代下,人们通过理财抵御通货膨胀的需求。

目前,银行只为大型央企国企服务,而这些企业仅仅占到经济市场的20%,所以剩下的80%的市场需要P2P行业为其服务,这也是新的时代趋势。这更解释了为什么人民银行普及P2P知识。

政策利好,行业自律,国家出台法律法规保护投资者,聪明的你,还在观望什么?最好的理财方式已经摆在你面前,如果还在犹豫,那么你只能等来理财排队和降息,所以,选好平台果断投资吧!

央视:P2P投资比银行理财好

半年之前,**一套新闻联播以标题为:《小微金融 网络新生态 融资新模式》正面报道P2P网贷,从这个报道可以看出政府的基本定调。

央视报道:正规P2P理财其实要比银行理财好很多。首先从法律法规层面,《合同法》《民法通则》规定的非常明确,有坚定的法律保障;其次,具体的操作细节、业务流程都在严格遵循这些法规,没有任何的灰色地带、说不明道不明的地方;再者来讲,把民间沉淀的资金流动起来,践行了普惠信用,是非常健康、阳光、有意义的;风控体系,信息披露及时。

不论你是需要更多的营运资金,还是想拥有更多盈余资金来赚取更高利息,P2P借贷也许是一个不错的选择。P2P借贷通常采用令借贷双方都满意的利率,将拥有有效信用记录的借贷个人与提供重要贷款的私人借贷者组合起来,无需银行作为中介。

近几年,由于金融机构不愿向企业家提供低利率贷款而声名狼藉,且小企业主向金融机构申请贷款总要低声下气,通过P2P借贷则无需这样。P2P借贷平台将众多投资者与低风险的借款人联合在了一起。这个平台十分有效。

P2P借贷的出现对于有闲置资金的人来说是个好消息。因为没有了银行参与其中,交易费用将不会涵盖高昂的广告费用、联邦存款保险、政府许可证或是管理人员工资、网点费用以及管理层费用。因此,P2P借贷提出的利率对于资金出借方或借贷方都十分具有吸引力,且无需繁杂的手续流程。

相较于把资金放入银行赚取1%的利息,或是大额存单来赚取3%的利息,出借方能够在P2P系统投入相同资金的情况下获得8~12%的回报。

同时,风险几乎为零。原因之一是P2P对借款人的谨慎审查制度。再者,是出借人可将资金分散,投资多个项目,这样保证了当一个项目的借款人违约,出借方不会损失过大。

借款方获益另一个方面,P2P借款方可便捷地获得无需担保的个人贷款,且利率十分合适。在目前“钱荒”环境下,借款人获得抵押贷款需要支付综合成本不低于12%的利率,而信用卡的利率则为15%以上(甚至更高),且审批时效漫长。但是,通过P2P借贷平台,高度合格的商业借款者则只须在同等利率下,甚至还略低于信用卡的利率,通过P2P借贷平台募集资金,比通过银行贷款要更加实惠和快捷。只需提供基本信息,这些网站便迅速为你提供报价。还是想拥有更多盈余资金来赚取更高利息,P2P借贷也许是一个吸引你的选择。P2P贷款通常采用令借贷双方都满意的利率,将拥有有效信用记录的借贷个人与提供重要贷款的私人贷款者组合起来,无需银行作为中介。

P2P理财:趋势更加明显

1.互金监管政策强势来袭,各地接连落实,P2P平台将更加安全!

2.未来国家一定会大力支持并发展实体经济,而从房地产市场流出的资金不会再空转流入股市,转而会进入实体经济。

3.P2P行业正是解决了中小企业融资难、融资贵的问题。所以这将是最大的利好!

4.九月份央行首次公开印制宣传页普及P2P理财,人民日报为行业正名,银行纷纷主动与规范的网贷P2P平台进行资金存管合作,这些都代表了国家队行业的态度。

5.网贷“宪法”已经落地,投资P2P理财你将受到《民法》《公司法》《合同法》等法律保护。

6.行业规范,监管利好,年底将迎来投资者集中爆发,并且各大平台纷纷又在酝酿新一轮的降息,所以趁着金秋十月,选择入场P2P理财,将是最好的选择。

请记住,我们已经在2015年遭遇了一次股灾,那次股民平均损失20万。

请不要在债权排队时,才焦急等待。更不要在降息之后,才追悔莫及!现在就是投资P2P理财最好的季节!看清未来,理财的路上没有一夜暴富。