导语:我国已经进入负利率时代,10万存银行一年净亏1000元。财富缩水,更别提增值了。在此情况下,我们该如何理财呢?

我国已进入负利率时代, 10万块存银行,1年后反而缩水1000多块!财富缩水,更别提增值了。在这种情况下,大家是不是都很苦恼。在此情况下,我们该如何理财呢?

当下,我国经济面临着比较大的下行压力。这一点在银行的账目表上体现得非常明显——随着工农中建交五大银行年报的相继披露,2015年上市银行的业绩也已基本确定。各家银行的净利润增速几乎全部回落到个位数,上述五大银行利润增幅几乎跌到零。

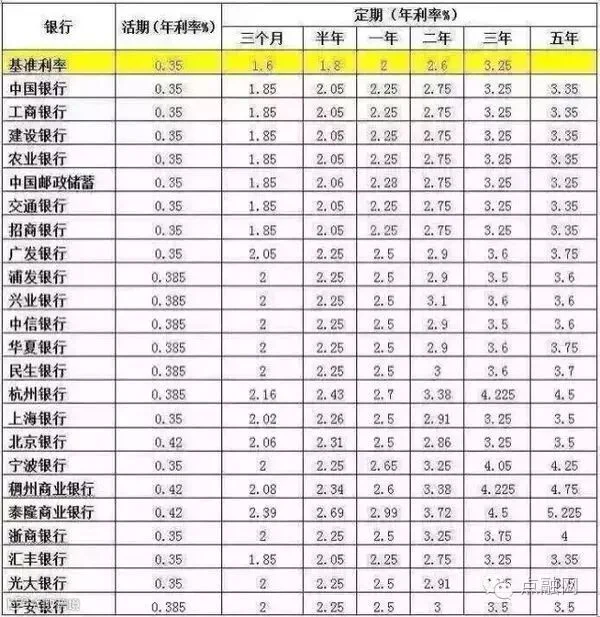

银行利率大降,不良贷款率上升

工行、农行、中行、建行、交行年报显示,五大银行2015年净利润总额超过9200亿元,但净利润增速却是有史以来最低的。除了交通银行的净利润同比增长1.03%以外,四大银行的净利润增速全部在1%以内。建行最低,只增长了0.28%,工行增长了0.5%,农行增长了0.7%,中行增长了0.74%。而就在几年前,他们的增速还都在两位数。

除了大银行之外,中小银行同样如此。除平安银行的净利润增长依旧保持在两位数、达到10.42%以外,其它银行的增速也全部回落到个位数。

在净利润增速下降的同时,不良贷款却在增多,不良贷款率也在上升。除徽商银行是0.98%以外,其它银行全部高于1%,农业银行最高,为2.39%。

钱存银行每年净亏1000多元

“把钱放银行,就相当于一直在贬值,真不知道应该把钱存到哪里去。”昨日,西安市民李女士对记者谈及理财话题,疑惑地说道。今年1月,我国居民消费价格指数(CPI)超过国有大行上浮后的一年期存款利率,紧接着2月又超过股份制银行,这标志着我国现阶段已进入真实的负利率时代。9月CPI是1.9%,那基本就是10万块存进去,一年亏掉1000多块了。

居民消费价格指数(CPI)是用来直观衡量一个国家通货膨胀水平的指数之一,当这一指数一段时期内高于一年期存款利率的时候,该时期内居民存款的实际利率为负,尤其是对于我国这种高储蓄率的国家来说,在这一时期内存银行一年定期是赔钱的。

钱放银行并非绝对安全

由此可见,银行并非我们看上去那么“牢不可破”,将钱存进银行仍要面临种种风险,之前说银行安全,那是因为他很赚钱。3%把钱收进来,6-10%把钱贷出去,躺着就赚一倍到几倍,还有什么事比这个还爽呢!但如今这个模式变化了银行已经不怎么赚钱了。

随着互联网金融的发展,银行的日子已经越来越不好过了,最集中体现在揽储问题上,以前给个3%的收益,能够吸引大量存款进来,如今互联网已经把这个门槛涨过了5%,这就是说银行的成本还将上升,多家银行根本就赚不到钱。天变了,2015年9月,中农工建四大行的盈利水平正式全部跌入低增长时代,大量银行跌入个位数,预计很快将进入负增长时代。

实体经济下行、不良坏账飙升,一些银行的支行一年都白干了,银行辉煌的10年已经过去!

所以,综合来看,传统银行破产的模式已经开启,这其中一些小银行的日子恐怕更加难过,他们左边要和工农中建交争抢客户,还得防着互联网的突然袭击,不得不付出更加高昂的成本,接受更高的坏账。他们可能会成为第一批受冲击者。随着市场竞争的加剧,无论大小银行都可能会面临着破产,你的“血汗钱”究竟该放在哪里呢?

央行为P2P正名,合规P2P迎爆发

9月,中国人民银行在全国范围内发起和组织了“金融知识普及月”活动。今年金融知识普及月活动亮点与往年不同的是,央行第一次为P2P网贷正名,第一次公开普及P2P网贷知识。同时央行表示,“合规经营的P2P网贷应当予以支持和鼓励”,业内人士认为对于合规的P2P平台再迎新的发展机遇。

首次宣传P2P 6大维度识别合规平台

央行在宣传册中,为大众提供了识别高风险P2P的六大维度,分别是平台证照是否弄虚作假、平台是否自行担保、平台有无银行资金存管、平台利息是否超高、平台是否发大量秒标快速圈钱和平台对借款人或资金流向是否清晰披露。

证照是否弄虚作假。央行提醒大众查看P2P网贷机构经营主体的营业执照,组织机构代码证和税务登记证、开户许可证以及网站的ICP 证或ICP 备案是否真实。

是否自行担保。央行再次强调P2P网贷机构不得对投资人承诺保本保息。

有无银行资金存管。P2P平台没有将资金存管在银行,就存在较大的挪用资金风险。

利息是否超高。从过往的情况来看,一些“跑路”的P2P网贷机构,大都以预期年化收益率超过24%来诱惑投资人。近两年来,一些P2P平台不再是发利率奖励+投标奖励,而是升级成名义利率+各种红包+各种返现,将实际年化率提高到20%以上甚至更好。这样的机构跑路的可能性非常之大。

是否发大量秒标快速圈钱。“秒标”是指投资后即刻返还本金和利息的营销奖励模式,因为时间短、收益高和回款快,一度成为新平台吸引投资者的营销利器。如果一个平台常发秒标,可能是跑路前兆。

对借款人或资金流向是否清晰披露。正规的P2P网贷机构,能让投资人看到资金流向,关注到项目进展,乃至逾期情况。

此次央行普及辨别P2P平台的基础知识,不仅能够帮助大家更清晰准确的认识P2P,同时还能够促进合规平台更好的发展,让行业回归到良币驱逐劣币的正常状态。

合规P2P平台再迎爆发点

央行调查统计司司长盛松成此前曾表示,随着网贷监管政策及实施细则逐步明确和落地,我国P2P网贷行业总体在向好的方向发展,会成为互联网金融业态的重要组成部分,发展前景广阔。

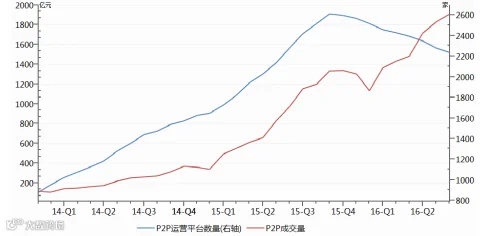

据网贷第三方网贷之家最新的数据显示,今年8月P2P成交量达到1910.3亿元,实现连续8个月正增长;P2P运营平台数量自2015年11月以来连续九个月下降。可以看到,随着行业规范发展,合规平台发展态势良好,迎来了新的增长点。

业内人士认为,此次央行普及P2P网贷知识,便于大众识别高风险平台,给合规运营的平台营造良好的发展环境。对于投资人来说,央行的知识普及相当于让其吃了“定心丸”,可以放心选取符合自己需求的平台投资,合规平台会脱颖而出。

互联网技术正在逐渐改变我们的生活,对于金融的不断渗透,能够完善中国金融体制的改革创新,能够提升金融服务的效率和质量。将P2P加入到普及金融知识的范畴,可以说明监管层对于金融创新的肯定,同时也改变了所有人对于金融的理解,尤其是自认为离金融服务较远的人群。在央行的正本清源之下,互联网金融将更加规范化发展,P2P网贷也将迎来新的发展机遇。

结语:2016年是业内公认的P2P监管元年,将加速P2P平台的更新迭代效应。通过严格的监管,不仅加快了P2P自我完善的进程,同时对行业而言也起到净化作用,以优胜劣汰的市场竞争机制给予优秀的P2P平台以更多的发展契机。