导语 |银行理财收益率不断下降,股市一时半会指望不上,实业投资又怕亏本。房价已经高的吓人,是否还有投资价值值得商榷。

现在是“资产荒”时期,他所在的主投制造业的融资租赁公司,也很难找到投资标的,公司从银行拿到钱后,大部分输送给了地方投融资平台。

另一位男士三年前在高点买入了数十万元的黄金,现在还巨幅亏着,他建议大家都把闲钱投到他所在保险公司的理财产品上,虽然该公司理财产品今年的投资回报率已从去年的7%下降到不到4%,“说明公司也没地方投”。

第三方机构提供给南方周末记者的一份报告显示,2016年3月份,全国银行的理财产品平均年化收益率是3.89%,又创新低。去年的平均收益率还在5%,今年可以说已经没有收益率在5%以上的银行理财产品了。

一位同在保险业的男士往事不堪回首。2015年,股市正繁荣的时候,他除了把自己工作3年攒下的全部积蓄50万投入股市,还在一次午饭时间,把公司附近所有银行的信用卡都申请了一张,通过提现功能,为自己加了一倍杠杆。他曾建立了一个小型的股市讨论群,后来又亲手解散了它。在众人的嘲笑声中,他坦白:“赔了一辆车。”

实际上,很多中产家庭大多参与P2P理财,因为在目前众多理财手段中其收益率最高,即便今年利率有所下滑,也普遍在7%以上。但他们也知道,P2P只能部分配置,担心风险。2015年以来,P2P平台频繁出事,“有时候看不懂项目介绍,借钱的是一个从来没听说过的小地方的房地产开发公司,员工不到50人。”一位女士说。

广州一位股份制银行高管告诉南方周末记者,这种差额贷款类似于首付贷,银行比较谨慎,资金有可能来源于其他非银机构,比如P2P、房产中介旗下的资金平台等等,“现在很多机构都在做这个”。

除此之外,上述中介表示,还可以把差额贷款做成消费贷。也就是说,七成首付,购房者只需支付一半,其余贷款走银行消费贷渠道,消费贷最长可以贷10年。

不过一位国有银行信贷高管告诉南方周末记者,消费贷的用途有明确限制,不能用于买房,只能用于买车、装修、教育、旅游等。但实际上,由于部分银行风控不足、中介配合消费者造假等原因,消费贷的真实用途亦包括买房。

最大的风险就是不冒风险

“不敢冒风险才是最大的风险!” 风险与成功并存。对于一个真正热爱生活并勇于创造的人来说,有风险的成功才更加富有挑战性,更加有价值。“无限风光在险峰”真正的成功永远属于敢于冒险的人。

在投资领域来说:规避风险,并不是说要躲开风险,不敢冒风险。对于创业者和投资家来说,首先考虑的应当是市场,其次才是风险。因为有市场就有风险,常常是风险越高,市场潜在机会越大。如果认为有风险就不进去,岂不是白白丢掉了发财的机会?对于每个创业者和投资者, 其实都应当有点“赌性”,当然这个“赌性”不能掺杂上任何随意性,而是要同理性结合起来。

监管细则出台 让投资人增强了P2P理财信心

2015年12月28号《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》发布拉开了P2P网贷行业监管的序幕。随后各省市地区金融办、公安局、工商局等机构不断加强对P2P网贷的监管。年初各地工商行政部门暂停“投资类”、“互联网金融”等字样的企业注册登记,随后对P2P网贷广告宣传也进行了严管。各地金融办出台各类监管政策,重庆在征求意见稿出台后,就发布了《关于加强个体网络借贷风险防控工作的通知》,在明确业务规则的基础上,要求平台开展自查自纠。

2016年8月24日下午,银监会官网正式对外公布《网络借贷信息中介机构业务活动管理暂行办法》。国务院对互联网金融规范发展的重视。回顾整个行业在中国的发展,P2P的监管虽历经曲折,仍向前发展。P2P作为促进普惠金融发展的独具特色的一种形式,作为刺激传统金融改革的催化剂,P2P行业会在更大一轮的洗牌和探索中,获得更长远的发展。

2016年8月P2P网贷行业单月实现了1910.30亿元的整体成交量,环比7月增长了4.40%,同比增长了96%。截至2016年8月底,P2P网贷行业历史累计成交量为25815.09亿元;2016年1-8月累计成交量达到12162.88亿元,是2015年1-8月累计成交量的2.53倍。数据显示行业发展增长势头良好。

如果P2P平台符合以下三个标准,还是可以投资的:一是信用足够强大、由第三方托管;二是信息足够透明,具公信力的评级机构作背书;三是背景足够深厚,逃得了和尚逃不了庙。不要谈虎色变,世界是均衡的,监管到位后,正是认真观察、捡漏的时候。

实现资产翻番需要多久:

根据理财投资七十二法则,我们不难算出时下主要理财渠道实现资产翻番所需时间:

1.储蓄:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。

2.股票:股市风云变幻大家已经感受过了,不同于固定收益类投资,股市是动态的,长期来看,股民中7赔2平1赚的格局永远不会变。

3.余额宝:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷2.5≈28年。

4.p2p:年化收益率10%左右,本金翻番的时间为:72÷10≈7年。

监管让P2P更安全!

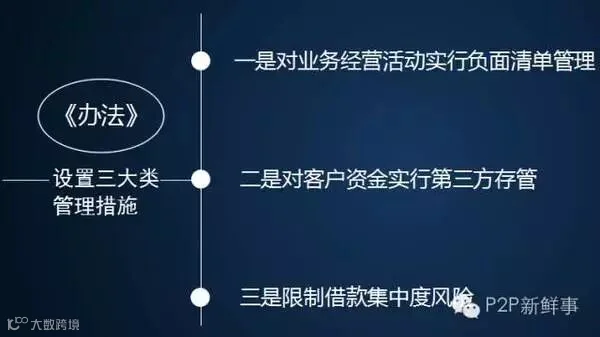

一、《办法》对网贷业务设置三大类管理措施

三大类管理措施

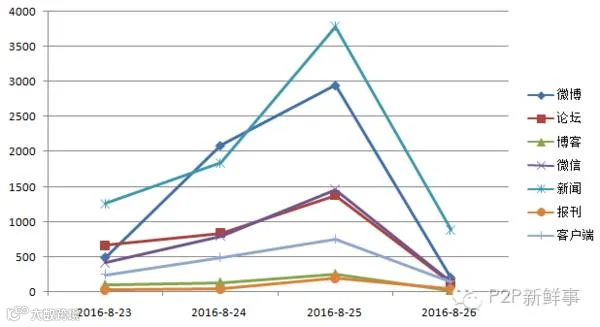

二、舆论25日热议度最高,北上广浙地区较为关注

“网络借贷”网络关注走势(单位:篇)

从上图可以看出,8月23日各平台“网络借贷”相关的信息量均低于1500条。8月24日,《办法》正式发布后,各平台信息量呈现增多趋势,并于8月25日达到关注度最高峰值,25日网络新闻报道量有3787篇,微博2946篇,微信1463篇,论坛1378篇。

“网贷监管细则”地域关注度

据网络搜索平台显示,《办法》正式发布后,截至8月26日上午10时,北京地区媒体和网民关注度最高,相关信息量11553条;广东地区关注度次之,相关信息量5349篇;上海地区关注度位居第三,相关信息3027条;关注度位于其后的省份还有浙江、江苏、福建、山东等。

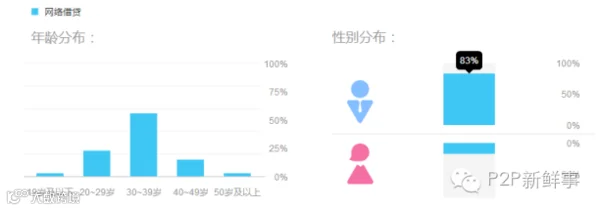

三、关注人群偏中青年,男性明显多于女性

“网贷监管细则”人群关注度

据百度指数显示,对于该《办法》中的“网贷监管细则”,30~39岁中年群体关注度最高,占比56%;20~29岁青年群体关注度次之,占比23%;40~49岁人群关注度位居第三,占比15%;此外,19岁以下和50岁以上人群关注度占比均为3%。在关注人群性别分布上,男性明显多于女性,男性占比83%,女性占比17%。

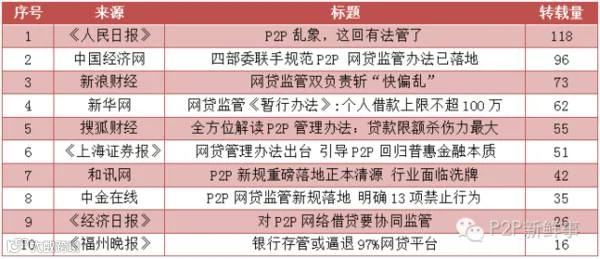

四、各媒体围绕监管细则进行深度解读

《人民日报》评论指出,《网络借贷信息中介机构业务活动管理暂行办法》,明确了网贷监管体制、网贷业务规则,对网贷业务管理和风险控制提出具体要求,促进网络借贷行业健康发展,保护消费者权益,同时提升互联网金融效率。

新浪财经评论指出,监管细则的出台让网贷行业有了规范,13条红线的设置以及限额等要求也对网贷平台提出了更高要求,可以预见未来的P2P网贷行业将面临整改浪潮,不合规的平台将会被淘汰。

和讯网评论指出,行业迎来监管规范和市场检验,小而乱的参与者将被清理出局,市场预期和资源将向规范经营的优质互金平台倾斜,有助于一批有实力、有声誉的龙头企业崭露头角并引领行业不断创新。

五、公众热议监管细则并乐见其成

(一)业内人士以及学者声音

业内人士以及学者主流声音

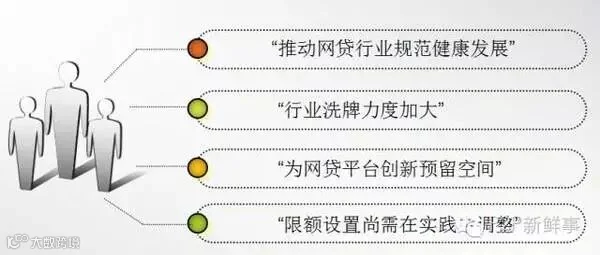

1、“推动网贷行业规范健康发展”

中国人民大学董希淼教授认为,规定重在引导网贷平台以小额分散为原则,重在为小微企业和个人提供借贷撮合,从事实上的信用中介功能回归到到办法中的信息中介定位。同时,这样的限额可能也有利于降低网络借贷风险,推动网贷行业规范健康发展。

北京国际金融博览会新闻发言人江楠认为,《办法》的目的无疑是“正本清源”,进一步引导网贷机构回归信息中介、小额分散的普惠金融本质,相信未来网贷机构将逐渐回归互联网金融本质,形成可持续的发展模式。

拍拍贷总裁胡宏辉认为,《办法》将使得大批制度套利的平台退出,行业集中度大幅加强,规范性和老百姓对行业的信心也会得到极大提振。

2、“行业洗牌力度加大”

爱钱帮CEO王吉涛认为,《办法》或将促使行业格局彻底改变。近一年来,随着行业小平台有序退出,大平台不断壮大,百万到千万量级的项目是大平台的优选,也起到了控制集中度的作用,如果严格按照《办法》执行,这部分项目的清退将是一个缓慢的过程。

东方汇总裁胡玉君表示,《办法》的出台势必会对绝大多数平台产生冲击,尤其是借贷限额设置将对企业贷平台造成一定冲击。此外,《办法》要求网贷平台需获得电信业务经营许可,这项行政许可的门槛较高。

3、“为网贷平台创新预留空间”

信融财富副总裁吕良表示,《办法》采取备案制和负面清单管理为创新预留了空间,备案制相对于审批制和牌照管理减少了权力寻租的空间,而负面清单管理也就是只要是规定不明确禁止的经营可以自主抉择,有利于互联网金融创新。

合拍在线董事长王实表示,通过负面清单的方式来监管,同时要求平台坚持底线思维,这将杜绝明显违法违规的行为,防范了系统性的风险。这些都为行业的可持续发展留足了空间,也为更多政策的落地明确了原则和方向。

分期乐创始人兼CEO肖文杰认为,《办法》确定了对行业采取备案管理而并非此前令业界颇为担忧的持牌模式,体现了监管层面对网络借贷在助力普惠金融、服务小微实体经济等方面正面价值的肯定,也为网络借贷行业留出了创新发展空间。

4、“限额设置尚需在实践中调整”

米缸金融董事长曹晓峰认为,对于有抵押物的借款客户,这个限额是值得商榷的,但这个是暂行的管理办法,在记者问答中李主任也提到,不排除额度在今后有改动的可能。

信融财富副总裁吕良表示,《办法》按照普惠金融小额分散的方针,设置了单个借款人最高借款限额,一定程度上防范了风险,但实践中很多超过此限额的融资需求得不到满足,具体数额规定还需根据市场需求和实践中的问题进行科学调整。

(二)普通网民言论倾向

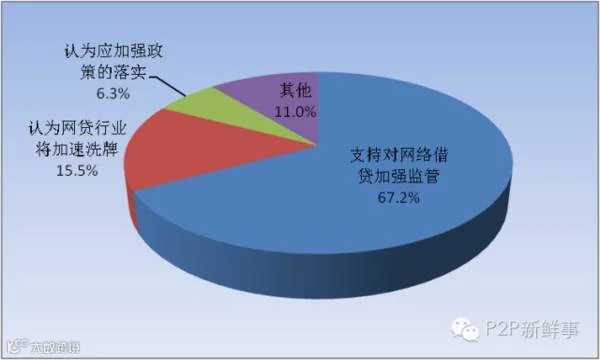

网民言论倾向(抽样:500条)

通过对网民言论进行抽样分析得知,约67.2%的网友发表“支持对网络借贷加强监管”的言论,如网友@詹惟中 评论称“每个行业起步的时候都是乱象纷纭,经过市场自发调节和监管部门的引导后才能逐渐走上正轨”,网友@向日葵小兵 评论称“支持银监会等部门正式出台的监管办法,相信互联网金融将会得到有效规范,能保护广大人民群众的利益”。

六、舆论总结

舆论普遍认为,随着《办法》的正式出台,整个网络借贷行业将加速洗牌,不合规的平台将会被淘汰,真正合规、优质的平台将迎来新的发展机遇。

而据业内人士分析称,任何新兴业态野蛮增长的背后都会有不合理的现象存在,譬如网络直播中的色情暴力内容、网约车中的恶性安全事件,以及P2P的非法集资与卷款跑路等。

如何在鼓励创新与防范风险中平衡,成为考验监管的重要难题。此次网贷监管办法将投资者权益保护与提高公众风险意识并重,同时明确各方监管职能和法律责任,也进一步说明了监管方式正在不断的进步与完善。