导语:当下最拨动大家心神的莫过于楼市的暴涨了,然而何时逃顶真不好说,而更为靠谱的大众理财途径,还属p2p网贷

今天想说说,现在我们面临最大的风险是什么?我们深知,当你看到前方光芒万丈,浮躁的人们一拥而上的时候,有一个人善意的和你说上一两句,这才是我们最大的价值。

疯子还在买房的真相

大妈入场接盘,而曾经劝我买房的前辈叫我把钱留着别买了。

人们有一种错觉,为什么北上广深的房价已经远远超过了普通人的承受范围,却依旧有人砸锅卖铁抢着买?因为他们秉承着一个信仰:一线城市房价只涨不跌,买到就是赚到!他们的逻辑是:一线城市人口密集,外来人口和当地豪绅们共同托举着房价。

1.你现在买房就犹如在6000买进股票。

2.现在楼市暴涨,因为整个经济系统和金融系统的风险马上要爆发了。占GDP三分之一的外贸出口基本没有了,甚至成了负数;大部分制造业工厂都关闭,钢铁、化工、水泥等重化工业基本全军覆灭;消费在勉强地支撑着,但这只是人们维持基本的生存所必需,随着经济的下滑,消费早晚也会下跌的。

3.地方债务违约已经非常严重,简单的说就是地方政府还不上曾经向金融机构借的钱了,解决方案有三个:

a.大量印钞票,量化宽松,制造通货膨胀,稀释债务。

b.债务延期,利息保持不变。

c.债务置换,发新债,还旧债,并且利息还要降低。

现在银行更愿意接受第二种解决方案,并且把房价搞上去,财政税收不就自然补上了?但是这个过程,需要有人接盘。

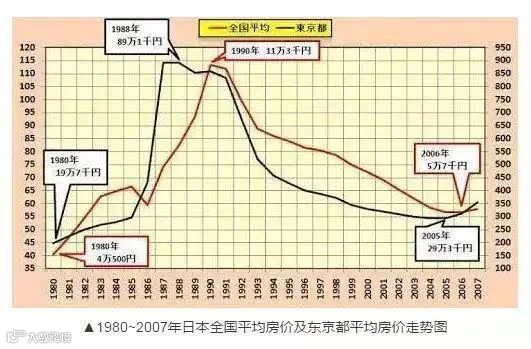

日本房价崩盘

穷人把钱存在银行

银行的管理费收得不手软—接近230万元的投资收益,银行拿走了95万元,却说民间理财高收益是骗人的。人们把钱存在银行不但饱受着通货膨胀的折磨,同时辛辛苦苦赚来的钱也只能接受低利率。

摆脱贫穷的前提条件是改变思维,尽早学会用银行的钱消费,用自己的钱理财,合理的负债也是真正的财富。

发展实体经济才是未来方向

请记住,未来的趋势,国家一定是要大力发展实体经济的,那么从哪里来的钱会流入中小企业呢?

2016年上半年居民按揭贷款新增2.36万亿,中国居民的房贷余额已经超过21万亿,最近几个月,每个月的房贷余额都以近5000亿的速度在增长。

银行资金根据数据统计,新增贷款75%为房贷。保险类,信托类资产也大多数流入房产市场。

这个时候,网贷P2P行业,是能够真真正正让钱在实体经济中流动的,让有钱的人获得一定稳健的收益的前提下,把钱借给需要钱的人。

这就是为什么长期看好P2P行业发展的原因,所以我们的建议为:现金为王,保证资金流动性,选择固定收益类理财产品。

国家之所以力挺P2P,是引导资金流向实体企业,真正做到促进经济发展的推动!7000万中小微企业市场体量,对于目前为止累计总量2.6万亿,还有40倍的发展空间!

如果你非要买房,就请想想,去年的股市断崖式暴跌,你损失了多少。

如果你非要买房,就请想想,二三线城市因为房产问题,引发了多少民间借贷问题。

现金为王,不懂政策的人把钱存在银行,看懂政策的人选择P2P理财,大妈在等黄金解套,疯子还在买房!

P2P网贷即将迎来黄金期

近日网贷行业可以说是好消息频传。

先是9月19日,山东省金融办发布《山东省金融业转型升级实施方案》(下简称《方案》),提出完善区域股权交易市场服务功能,争取到2020年挂牌2000家。此外,还要发展壮大新兴金融业,支持设立网络借贷等互联网金融平台,并筹建互联网金融协会。山东省的这一举措无论是政府对互联网金融的整改进入收尾阶段,还是单纯的支持新平台的设立,对于互金来讲都是一个积极的信号。

紧接着,20日又传出51信用卡宣布完成3.1亿美元C轮融资。同日,网信集团也正式对外宣布网信理财完成C轮7000万美元的融资。而据网贷之家不完全统计,互联网金融行业至少有13家平台拿到了C轮融资。这说明即使当下环境下,资本圈对互联网金融的热情仍在。

在网贷行业整改之年,在很多人对网贷行业已经失去信心,甚至心灰意冷的时候,两个消息不异于两支强心剂,让许多投资人和从业者对网贷行业重新燃起了希望的小火苗。

从这两件事也反映出了互金行业今后的发展趋势的一些蛛丝马迹。那就是P2P还没死,只会越来越好。

在山东省发布《方案》之前,经李克强总理签批,由国务院印发的《北京加强全国科技创新中心建设总体方案》,明确了北京加强全国科技创新中心建设的总体思路、发展目标、重点任务和保障措施。并明确指出“推动互联网金融创新中心建设”。

为什么在整个行业一片哀鸿遍野的情况下,政府的总体框架中仍没有放弃互联网金融?

其一,因为需求。

黑格尔在他的《法哲学原理》中曾经说过:凡合乎理性的东西都是现实的,凡现实的东西都是合乎理性的。互联网金融的存在也是合理的,互金的出现来自于它能解决人们在银行无法解决的需求。特别是在当下经济下行的环境下。曾有人在网上发出呐喊:不是我们利息高,是你在银行拿不到钱。其实不只是银行,所有金融行业现在都谨慎的不要不要的,举个身边的例子,一家外地的保理公司来济南开了分公司,开业3个月,一分钱没放出去。为什么?市场风险高呗。

P2P一方面解决了融资难的问题,一方面又满足了大众的理财需求,P2P的作用是不可代替的,所以政府不可能真的将互联网金融逼入死胡同。

其二,传统金融需要冲击,需要变革。

银行一直都是国内金融界的“皇长子”,可吸可贷,国家背书,大众信任。经过多年的发展,体量越来越大,中国的银行在世界上都算的上数一数二的企业。而也正是国民的“溺爱”,导致银行的胃口越来越刁,背离了市场规律,不再是客户选择银行,变成了银行选择客户,致使很多中小微企业越来越难获得银行贷款,严重影响了经济的发展。

同时随着利率市场化的推进,使得我国逐渐走入低息差时代,银行业传统的赚息差的经营方式面临严峻的考验。银行“躺着”赚钱的时代一去不复返。

互联网金融的爆炸式发展使得传统银行业的大厦摇摇欲坠。这就好比鱼群安静的久了,就容易死掉,就需要放入了一条鲶鱼,逼着其他鱼动起来。虽然这条鲶鱼还很小,但如果任由它发展下去,总有一天可以搅动风浪。

所以,互金的处境还远远没到末路。政府不会任由这个新兴行当夭折。

虽然不允许互联网金融消逝,但也不能任由它野蛮生长,一条健康、有力的鲶鱼才能“兴风作浪”。所以接下来就是规范。

上月《暂行办法》已经出台,虽然整改的措施有些苛刻,有些大刀阔斧,但确实有效,如果在不发生其他更改变动的情况下,可以预见未来的互联网金融将迎来大浪淘沙的时代。

所以“P2P已死,有事请烧纸”的理论在某方面来讲是对的,不合规的平台或者无法合规的平台只能退出市场。优胜劣汰,本就是市场竞争的必然结果,无可厚非,部分平台的消逝并不等同于行业的末路。

资本圈对互金热情不减,反而有些升温的趋势也同样说明了这个问题。

说句不中听的话,资本圈的人都是无利不起早。只有在利益大于风险的时候才会掏腰包。监管新政落地之后,网贷行业步入正轨的健康发展的轨道,政策逐渐明朗,虽然说网贷平台能否上市仍是个未知数,但需求规模摆着呢,有需求就有市场,有市场就有利润。

如何留在这个前景广阔的市场,唯一的途径就是正规、合规、合法。

邓爷爷曾经说过,实践是检验真理的唯一标准。同样时间也是检验虚实的唯一标准。随着行业的发展,风险的爆发,平台的虚实逐渐暴露出来,动机不纯的平台和“裸泳”的平台逐渐暴露,并被市场所淘汰,之后严格按照监管要求合规化经营,最终剩余的平台继续存续下去不是问题。

最后总结一下,如果一个行业仅仅因为一个监管政策就死掉,那开始的时候就不会存在,就不会有那么多人投入大量的人力物力和这个行业共同成长。规范、整改对于野蛮生长后的网贷行业来讲确实是切肤之痛,但死掉的只是一些不合规的平台,而不是这个行业。