国家高新技术企业可以享受企业所得税15%的税收优惠政策,其认定有七大门槛性指标,包括了研发费用、高新收入、知识产权、科技人员占比等多项要求,这些条件为申请高新技术企业的必备条件,某些中介服务机构居然为了巨额利益串通不符合基础条件的企业进行数据造假以符合这些条件,最终被检察院以诈骗罪提起诉讼。

01

被告人王某云无视国家法律,伙同他人以非法占有为目的,采用虚构事实、隐瞒真相的方法骗取国家高新技术企业补贴资金共计人民币50万元,数额特别巨大,被告人王某云犯诈骗罪,判处有期徒刑三年,缓刑四年,并处罚金人民币五万元,并扣押的被告人王某云的退赃款人民币50万元,上缴国库。

经审理查明:被告人王某云系广州天*网络科技有限公司(以下简称“天*公司”)法定代表人及实际经营人。2015年,广州凡*海企业管理咨询有限公司(以下简称“凡*海公司”)的业务员符某某(另案处理)找到王某云向其推荐申报高新企业认定和培育入库,被告人王某云在明知天*公司在软件著作权、营业收入等不符合申报条件的情况下,仍与凡*海公司签订协议书,约定由凡*海公司代为申报高新企业认定和培育入库。过程中,为了迎合申报国家高新企业的标准和要求,王*云同意由凡*海公司代为购买六项并没有用于公司实际生产和经营的软件著作权。凡*海公司根据上述购买的知识产权以及天*公司提交的相关数据资料,将天*公司不符合申报条件的资料进行修改伪造,夸大企业实际情况,然后将伪造好的申报资料交给王某云签名并加盖天*公司公章。凡*海公司将上述签章资料提交给科技部门进行申报。被告人王某云通过伪造的申报资料成功获得了天*公司的高新企业认定和培育入库,并收到政府高新企业补贴资金人民币50万元,后王某云通过天*公司公账支付给凡*海公司申报服务费人民币20万元。2019年12月23日,被告人王某云家属将赃款人民币50万元退至佛山市公安局指定账户。

本院认为,被告人王某云无视国家法律,伙同他人以非法占有为目的,采用虚构事实、隐瞒真相的方法骗取国家高新技术企业补贴资金共计人民币50万元,数额特别巨大,其行为已构成诈骗罪,应当依法追究其相应的刑事责任。公诉机关所控罪名成立,本院予以采纳。被告人王某云在共同犯罪中起辅助作用,是从犯;且其归案后能够如实供述自己的罪行,自愿认罪认罚,案发后已退回全部赃款,故本院依法对其从轻处罚。综合考虑被告人王某云的犯罪情节、犯罪后的悔罪表现,本院决定对其宣告缓刑。公诉机关所提对被告人王*云判处有期徒刑三年,可适用缓刑,并处罚金的量刑建议合理,辩护人蒲某瑶、郑某所提对被告人王某云从轻处罚的相关辩护意见有理,本院均予以采纳。移送的高新技术企业认定申请材料、广东省高新技术企业培育库入库企业申请书,经查是本案证据,本院不作处理。根据被告人犯罪的事实、性质、情节和社会危害程度,依照《中华人民共和国刑法》第二百六十六条,第二十七条,第六十七条第三款,第七十二条第一、三款,第七十三条第二、三款,第五十二条,第五十三条,第六十四条的规定,判决如下:

一、被告人王某云犯诈骗罪,判处有期徒刑三年,缓刑四年,并处罚金人民币五万元。(缓刑考验期从判决生效之日起开始计算。罚金自本判决生效之日起十日内缴纳。)

二、扣押的被告人王某云的退赃款人民币50万元、直板全触屏手机(137×××××656)一台,予以没收,上缴国库。(由扣押机关办理)

02

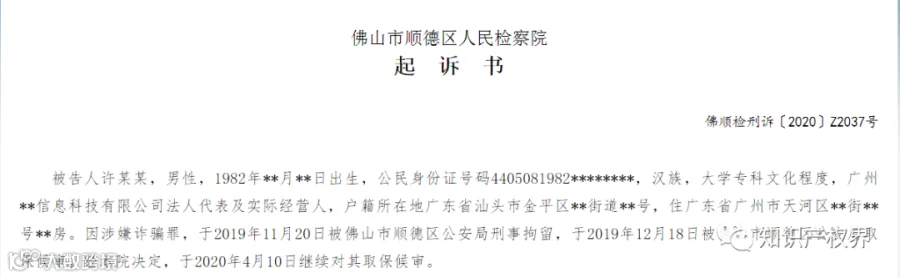

被告人许某某伙同凡**公司业务员符某某等人制作并利用虚假资料申报“高新企业认证” 和“高新企业培育入库”项目,共同诈骗省、市、区三级政府高新企业财政补贴人民币50万元。2019年12月12日被告人许某某的家属已退还赃款人民币50万元。

佛山市顺德区人民法院,被告人许某某以非法占有为目的,使用欺骗的方法,骗取国家财物,数额特别巨大,其行为触犯了《中华人民共和国刑法》第二百六十六条,犯罪事实清楚,证据确实、充分,应当以诈骗罪追究其刑事责任。

经依法审查查明:

被告人许某某是广州市**公司法人代表、实际经营人。2017年2月15日,被告人许某某在明知其公司不符合高新企业条件的情况下,与广州市凡**公司)签订《技术咨询服务协议》,约定由凡**公司代理**公司办理高新企业认证和高新企业培育入库申报事宜,**公司按照凡**公司的要求提供材料,申报成功后**公司支付财政补助资金的50%给凡**公司作为服务费用。

凡**公司业务员符某某等人(另案处理)在帮助**公司申报时,为迎合评分标准和要求采取不同的造假手法编造申报所需的数据和材料,具体包括:为**公司购买6项软件著作权,伪造财务报表、科研立项报告及管理制度,虚增研发人数;串通广州**会计师事务所出具虚假的审计报告,串通广州**税务师事务所出具虚假的研发费用专项审计报告和高新技术收入专项审计报告等。随后将上述虚假材料交给许某某确认并加盖公司公章。

被告人许某某分别于2017年4月、2017年7月将上述虚假的申报材料提交给向广东省科技厅审核,并获得了“高新企业认证” 和“高新企业培育入库”项目的资格确认。**公司分别于2018年3月28日、2018年12月28日、2019年2月28日收到广东省、广州市、广州市天河区三级政府财政补贴人民币30万元、12万元、8万元,合共50万元,被告人许某某按照约定向凡**公司支付了人民币21万元服务费。

综上,被告人许某某伙同凡**公司业务员符某某等人制作并利用虚假资料申报“高新企业认证” 和“高新企业培育入库”项目,共同诈骗省、市、区三级政府高新企业财政补贴人民币50万元。2019年12月12日被告人许某某的家属已退还赃款人民币50万元。

认定上述事实的证据如下:

1.书证;2.证人符某某等人的证言;3.被害人陈某某等人的陈述;4.被告人许某某的供述及辩解;5.勘验、辨认笔录;6.视听资料。

上述证据收集程序合法,内容客观真实,足以认定指控事实。被告人许某某对指控的犯罪事实和证据没有异议,并自愿认罪认罚,于2020年9月16日签署了《认罪认罚具结书》。

本院认为,被告人许某某以非法占有为目的,使用欺骗的方法,骗取国家财物,数额特别巨大,其行为触犯了《中华人民共和国刑法》第二百六十六条,犯罪事实清楚,证据确实、充分,应当以诈骗罪追究其刑事责任。被告人许某某在共同犯罪中起次要或辅助作用,是从犯,依照《中华人民共和国刑法》第二十七条第二款的规定,应当从轻、减轻或者免除处罚。被告人许某某自愿认罪认罚,依据《中华人民共和国刑事诉讼法》第十五条的规定,可以从宽处理。根据《中华人民共和国刑事诉讼法》第一百七十六条的规定,提起公诉,请依法判处。

03

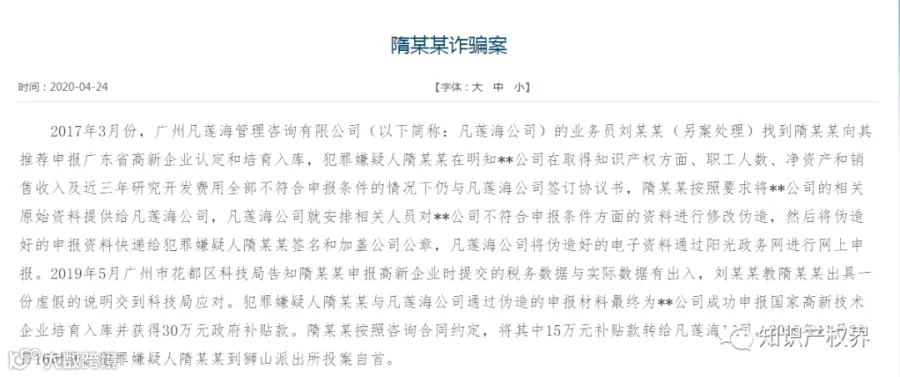

本案为“706专案”系列案之一。犯罪嫌疑人隋某某与凡莲海公司通过伪造的申报材料最终为**公司成功申报国家高新技术企业培育入库并获得30万元政府补贴款。隋某某按照咨询合同约定,将其中15万元补贴款转给凡莲海公司。作为企业法定代表及实际经营者,其行为已经构成诈骗罪。

2017年3月份,广州凡莲海管理咨询有限公司(以下简称:凡莲海公司)的业务员刘某某(另案处理)找到隋某某向其推荐申报广东省高新企业认定和培育入库,犯罪嫌疑人隋某某在明知**公司在取得知识产权方面、职工人数、净资产和销售收入及近三年研究开发费用全部不符合申报条件的情况下仍与凡莲海公司签订协议书,隋某某按照要求将**公司的相关原始资料提供给凡莲海公司,凡莲海公司就安排相关人员对**公司不符合申报条件方面的资料进行修改伪造,然后将伪造好的申报资料快递给犯罪嫌疑人隋某某签名和加盖公司公章,凡莲海公司将伪造好的电子资料通过阳光政务网进行网上申报。2019年5月广州市花都区科技局告知隋某某申报高新企业时提交的税务数据与实际数据有出入,刘某某教隋某某出具一份虚假的说明交到科技局应对。犯罪嫌疑人隋某某与凡莲海公司通过伪造的申报材料最终为**公司成功申报国家高新技术企业培育入库并获得30万元政府补贴款。隋某某按照咨询合同约定,将其中15万元补贴款转给凡莲海公司。2019年11月26日16时许,犯罪嫌疑人隋某某到狮山派出所投案自首。

附:全文

04

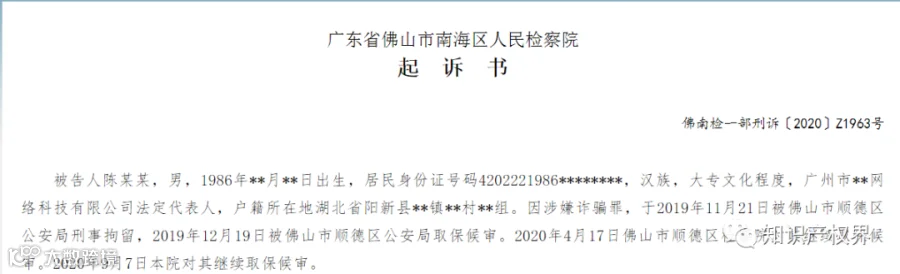

被告人陈某某以非法占有为目的,通过伪造资料等方式,伙同中介公司骗取政府财政补贴50万元,数额特别巨大,其行为触犯了《中华人民共和国刑法》第二百六十六条。根据《中华人民共和国刑事诉讼法》第一百七十六条的规定,提起公诉,请依法判处。

为获得财政科技补助资金,被告人陈某某与**公司约定,由**公司提供申报代理、咨询服务,成功后支付政府奖励额度的50%作为服务费,2018年3月至2019年2月期间,**公司获得政府补助款共计人民币50万元。后陈某某支付20万元服务费给**公司。

佛山市南海区人民检察院认为,被告人陈某某无视国家法律,以非法占有为目的,通过伪造资料等方式,伙同中介公司骗取政府财政补贴50万元,数额特别巨大,其行为触犯了《中华人民共和国刑法》第二百六十六条,犯罪事实清楚,证据确实充分,应当以诈骗罪追究其刑事责任。被告人陈某某在共同犯罪中起次要作用,是从犯,依照《中华人民共和国刑法》第二十七条的规定,应当从轻或减轻处罚。被告人陈某某犯罪后如实供述自己的罪行,依照《中华人民共和国刑法》第六十七条第三款的规定,可以从轻处罚。根据《中华人民共和国刑事诉讼法》第一百七十六条的规定,提起公诉,请依法判处。

来源:知识产权界综合12309中国检察网、中国裁判文书网

鼎丞知产

省心,安心,放心

关注我们,了解最新行业资讯!

鼎丞知识产权服务热线:韩老师 0532-89083686 / 18766275885