点击蓝字,关注我们

上周头条

8月29日消息:

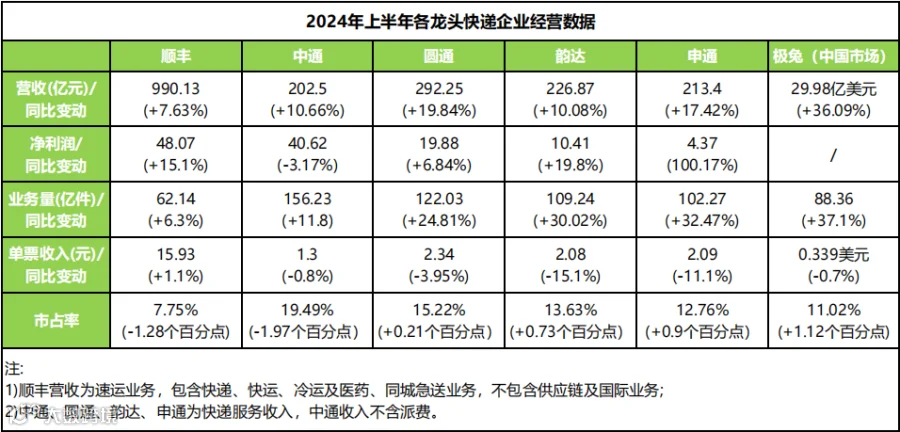

随着上半年快递行业的竞争尘埃落定,各大快递公司纷纷交出了自己的成绩单。

顺丰快递凭借其稳健的经营策略和优质的服务,成功重回盈利榜首位,展现了其行业领头羊的地位。

与此同时,极兔速递则以惊人的营收增长和业务量增速,成为行业中最耀眼的黑马。

韵达与申通之间的“争三大战”依旧激烈,业务量差距微小,仅7亿件之差,显示出行业第三名的竞争异常激烈。

在单票收入方面,韵达和申通面临了较大的挑战,两者均减少了超过10%的单票收入,反映出市场竞争的激烈程度。

相比之下,中通和极兔则表现稳定,单票收入波动不大,显示出它们更强的成本控制能力和市场适应能力。

在成本端的比拼中,韵达以1.86元的单票成本脱颖而出,成为行业内成本控制最优的快递公司,紧随其后的是申通(1.97元)、圆通(2.11元)以及极兔。

值得注意的是,由于中通的总成本数据未包含派送成本,因此在本轮成本对比中暂不纳入分析。

尽管如此,中通在盈利表现上依然傲视群雄,上半年净利润达到40.62亿元,平均单票利润约为0.26元,显示出其强大的盈利能力和市场竞争力。

当前,快递行业“反内卷”的趋势已然形成,单纯依赖“低价换量”的策略已难以持续。

为了在这场激烈的竞争中胜出,各快递公司纷纷将目光投向了成本优化和产品服务升级。

通过分析各大快递公司的成本数据,我们可以发现,行业内仍有许多优化空间。

中通快递在上半年通过优化干线路线规划和提升转载率,成功降低了单票运输成本。

同时,中通还采取了“平衡增长”的策略,适当控制价格战的烈度,以降低业务量增速目标,从而实现了合理的利润水平。

虽然这一策略导致中通的市场份额略有下滑,但公司却因此增强了长期竞争力。

圆通速递则在成本和费用的优化上取得了显著成果。

其“以价换量”的策略使得圆通在保持业务量增速高于行业平均水平的同时,确保了价格降幅小于同行。

这种策略使得圆通在激烈的市场竞争中保持了较为稳定的表现。

在成本方面,圆通通过降低运输成本、中心操作成本和派费成本,成功实现了单票成本的下降。

韵达快递则凭借其数字化转型和运营改革的努力,实现了业务量的显著增长和市场份额的提升。

韵达通过精细化管理和“稳网络、促服务”的战略执行,确保了服务质量和效率的双重提升。

在成本方面,韵达通过降低运输成本和分拣成本,成功降低了单票总成本,并提高了毛利率。

申通快递经过四年多的变革和努力,也取得了令人瞩目的成绩。

通过加大资本开支、优化加盟商管理、产品优化等措施,申通实现了业务量的快速增长和市场份额的显著回升。

在成本控制方面,申通通过扩大自动化分拣设备的应用范围、优化自有车队的运力结构和路线规划以及加大数智化建设投入等措施,成功实现了良好的成本控制效果。

极兔速递则以其惊人的增速领跑中国快递市场。

在业务量快速增长的同时,极兔还通过优化成本和提升服务质量来保持竞争力。

极兔表示其成本优化主要得益于业务量增长带来的规模效应和精细化运营管理的持续优化。

面对未来,快递行业将更加注重网络稳定性和服务质量的提升。

特别是在行业“反内卷”的大背景下,单纯依靠“低价换量”的策略空间越来越小。

随着监管政策的趋严和业务旺季的到来,预计快递企业将在下半年适度调整价格竞争的强度,并更加注重整体运营底盘的建设与全网运营能力的提升。

这将有助于推动行业从“价格战”向“服务战”转变,为消费者提供更加优质、高效的快递服务。

融资类资讯

9月4日消息

柔性产品专业制造商「拓米双都光电」完成新一轮融资,由梧桐树资本领投,领投金额超3亿元。

本轮融资将用于增设生产设备、扩大量产能力,为全面大规模量产做准备。

9月3日消息

专注于钙钛矿电池大面积组件研发,「无锡众能光储」完成A轮亿元级融资,本轮融资由华达基金、云林产业发展基金共同投资。

融资资金主要用于公司钙钛矿产品(刚性与柔性)研发、产线搭建、以及研发团队建设等方面。

9月2日消息

AI Infra算力公司「无问芯穹」完成近5亿元A轮融资,成立仅仅16个月,「无问芯穹」的累计融资额已近10亿元。

本轮融资联合领投方为社保基金中关村自主创新基金(君联资本担任基金管理人)、启明创投和洪泰基金;跟投方包括联想创投、小米、软通高科等战略投资方,国开科创、上海人工智能产业投资基金、徐汇科创投等国资基金,以及顺为资本、达晨财智、德同资本、尚势资本、森若玉坤、申万宏源、正景资本等财务机构。

8月30日消息

含氟薄膜材料及产品研发商「汉丞科技」完成超亿元人民币B轮融资,本轮融资由福德士河(Fortescue)与高瓴创投(GL Ventures)共同领投。

资金将用于战略扩张,包括部署全氟磺酸树脂生产线、建立阴离子交换树脂生产线,以及继续扩展原有的离子交换膜基础12345。

8月30日消息

专注固态电池核心材料研发生产,「索理德」完成超亿元A轮融资。

本轮融资由三峡资本旗下的江峡绿色基金和兴湘资本的科技成果转化基金联合投资,老股东投控东海和中信建投资本继续追投。

热点资讯

- END -

期待你的

分享

点赞

在看