“三贷”其实大家并不陌生,近几年可谓是高频出现的词汇,分别是群众身边的“套路贷”“校园贷”和非法高利放贷。

01小心!套路贷

“套路贷”是对某一类犯罪行为的通称,具体说是对以非法占有为目的,诱使或迫使被害人签订“借贷”或变相“借贷”“抵押”“担保”等相关协议,通过虚增借贷金额、恶意制造违约、肆意认定违约等方式形成虚假债权债务,并以非法手段占有被害人财物的相关违法犯罪活动的概括性称谓。

一句话,“套路贷”就是一个披着民间借贷外衣行诈骗之实的骗局。

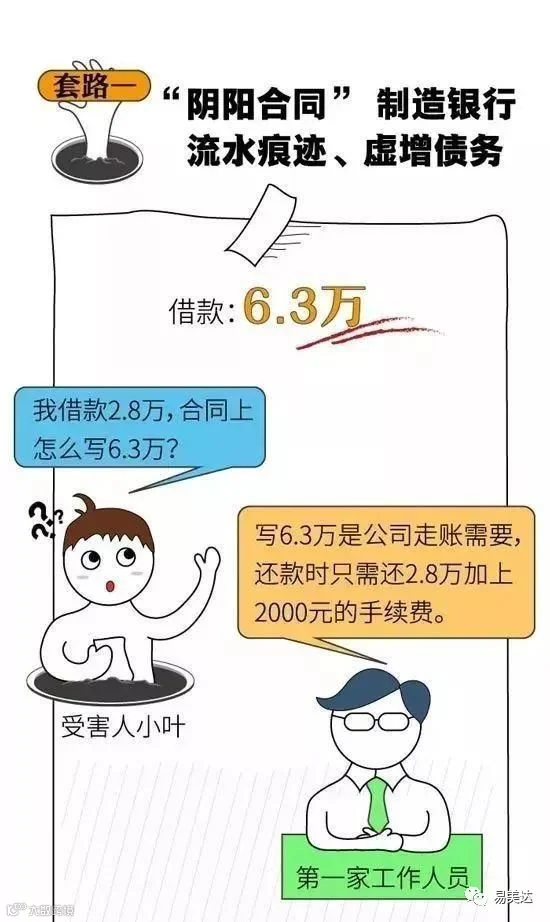

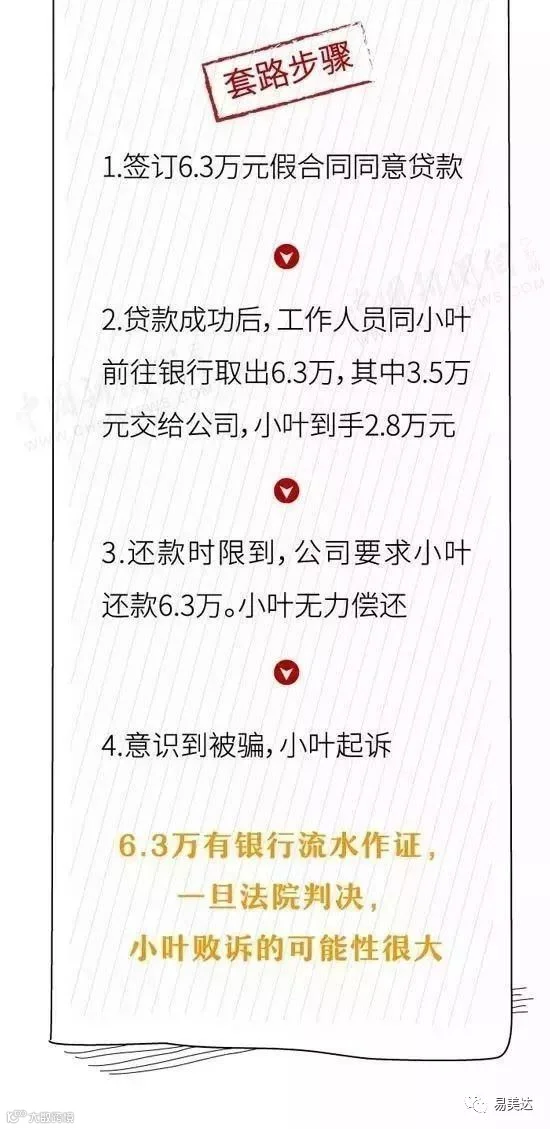

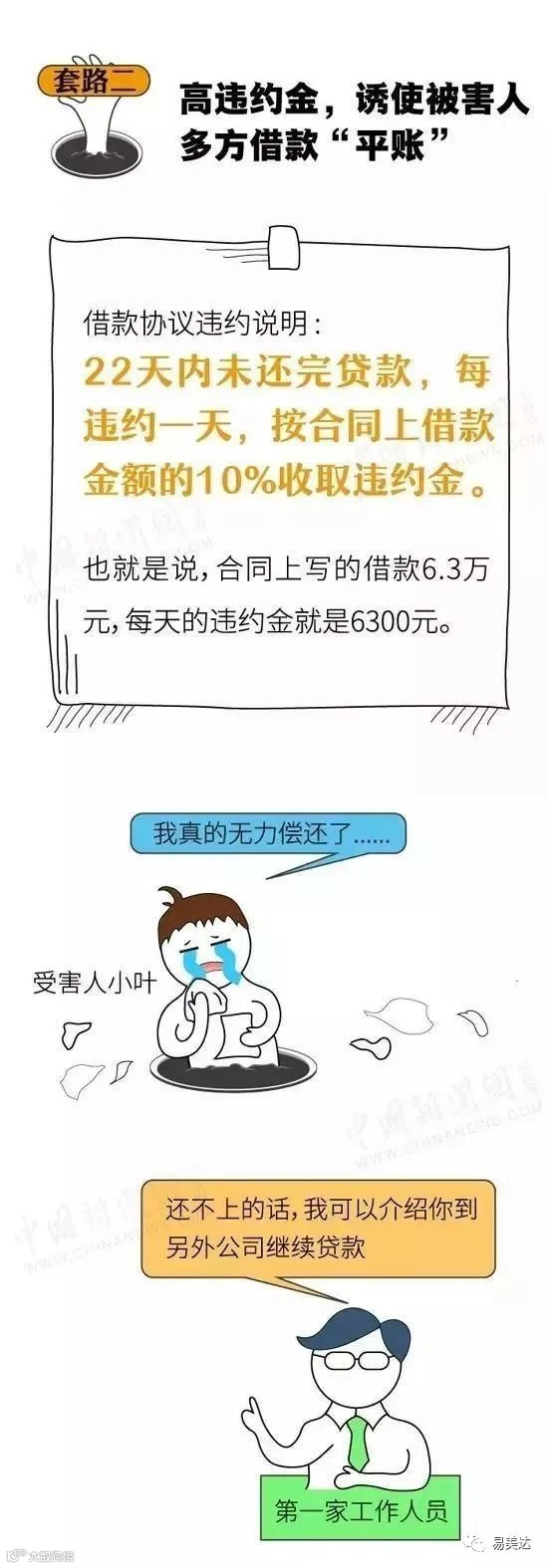

这不是仅仅是漫画,现实中这样的案例并不少见。

真实案例 ▼

长沙市的唐先生是一家公司的老板,前段时间公司资金有些周转不开,偶然间看到了贷款小卡片,于是顺着上面的联系方式找了去。

对方十分“豪爽”,以唐先生的私家车作抵押,大手一挥就借了八万。

唐先生还了几期后发现事情不对劲,利息、滞纳金高到自己已经无法承受。而这家之前十分“豪爽”的借贷公司“豪爽”地将唐先生抵押的车直接开走了。

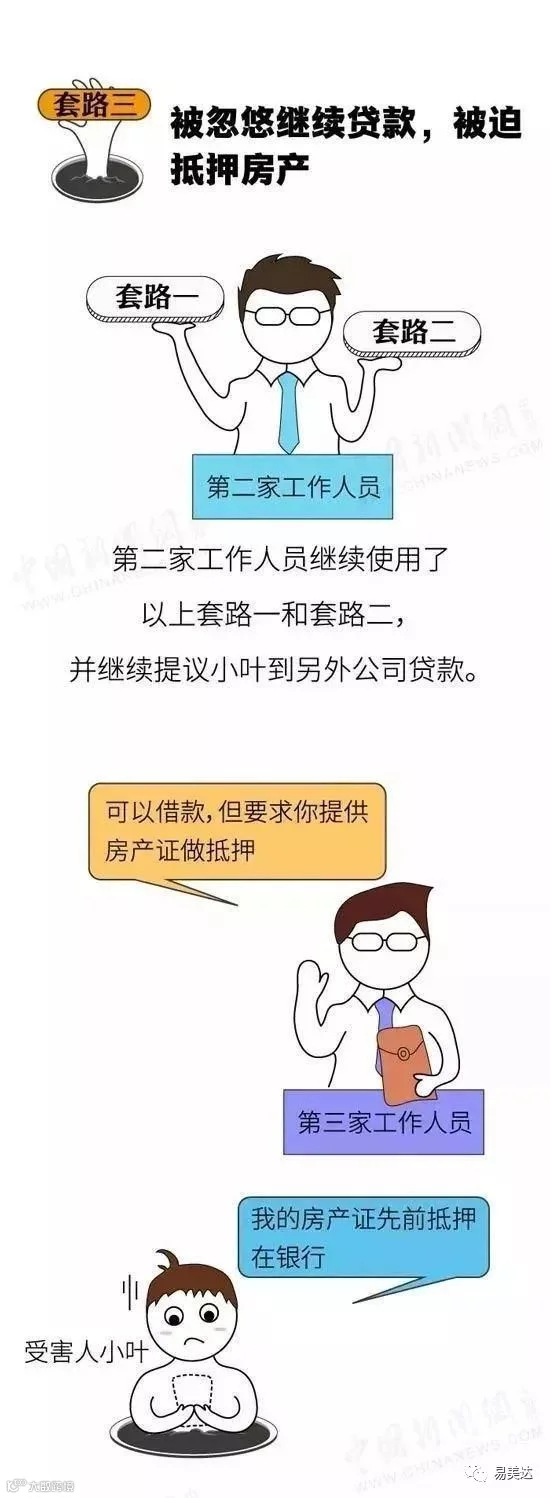

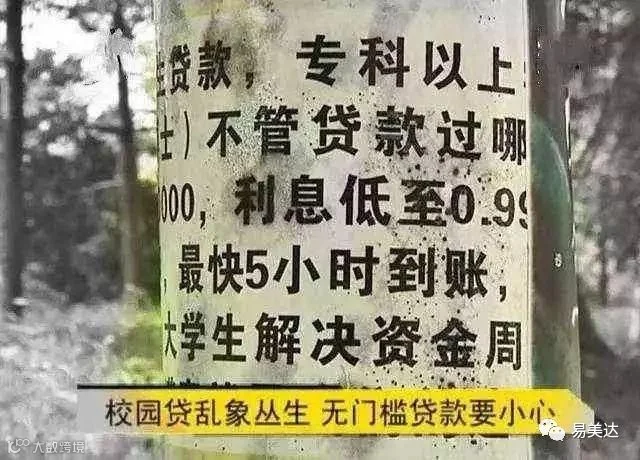

02小心!校园贷

“校园贷”是近几年兴起的一股恶流,是校园涉黑涉恶现象中最为典型的一种,一些违法犯罪分子将魔爪伸向高校学生,手段极其卑劣,让很多学生蒙受多重损失,给社会带来严重危害。

“校园贷”的常见路数犹如一场大戏,“戏精”登场,请各方人员警惕!

真实案例 ▼

李媛媛是名大学生,意外弄坏了室友的手机。为了还钱,她找到一家线上贷款的平台,得到了3000元的贷款。

一个月后,没有收入来源的李媛媛开始违约,这家贷款平台催收员便将这笔债务“转让”给了另一家贷款公司。

此后,这样的“转让”在55家公司一再上演,而原本3000元贷款,也在15个月里,增长到69万元。

采访李媛媛时,她说道,“借9000元还6万元,只因逾期1小时!”

03

小心!非法高利贷

根据最高法院规定,借贷双方约定年利率未超过24%,应予支持;借贷双方约定利率在24%-36%系灰色地带。若借贷双方约定利率超过36%,则定为高利贷,不予支持。

真实案例 ▼

2017年3月,小李通过借贷平台的小广告借了800元。小李压根没有放在心上,不料在利滚利的情况下背负的债务近20万元!

以月息“0.99%”为噱头的所谓分期贷款易造成“低息”假象,加上平台服务费,成为超过年利率24%的超高利息!若缴纳滞纳金,超过36%变为非法高利贷。

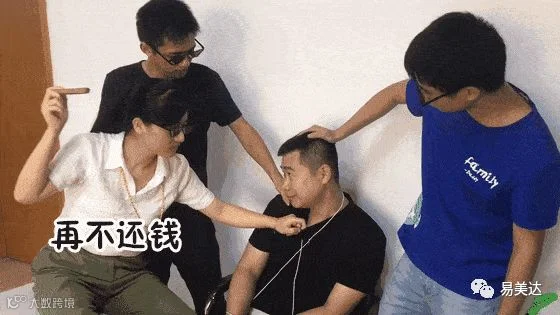

提醒!

一旦发生贷款等经济纠纷或深陷“三贷”陷阱时,建议停止还款并通过法律途径进行维权,如果对方采取暴力催收等手段请保留其犯罪证据;

市民在办理贷款业务时应到正规金融机构,不要轻信无金融资质的个人、公司;

日常生活中,对各种无抵押免息贷款的广告信息,应保持清醒认识;

珍惜个人信用,树立正确理财、消费意识,防止因不良信用记录给贷款带来不便。