《最高人民法院关于限制被执行人高消费的若干规定》中也显示,禁止“老赖”住星级宾馆、旅游度假、坐高铁一等座、支付高额保费购买理财产品、子女就读高收费的私立学校等等高消费行为。那些仍旧抱着侥幸态度的失信人群,将会寸步难行。

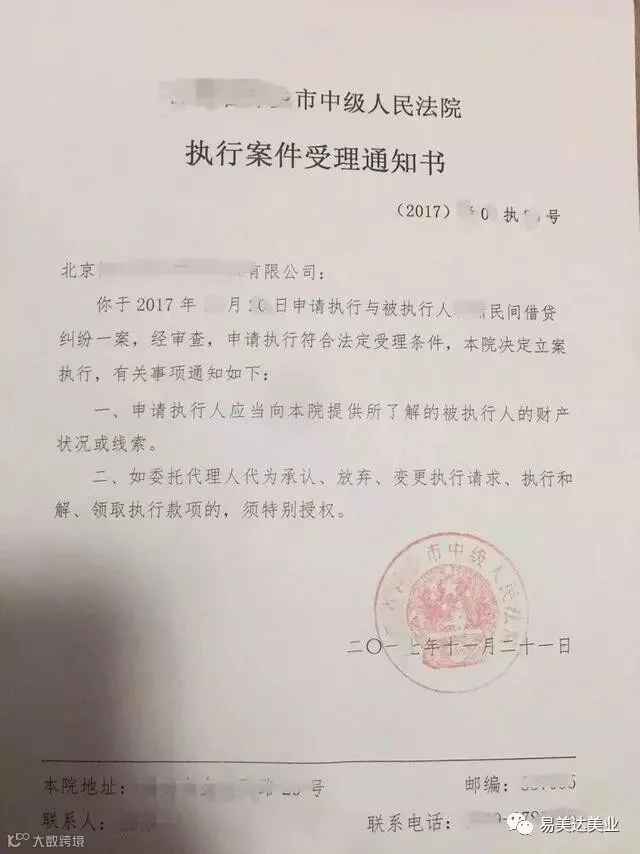

去年9月,湖北易美达在多方联系一名张姓逾期用户无果后,启动了仲裁流程。在《仲裁裁决书》下达10天后,张某仍未还款履约;11月份,启动法院强制执行,执行法院查询到张某名下所有银行卡,控制其资产,并从中强制划卡还款。

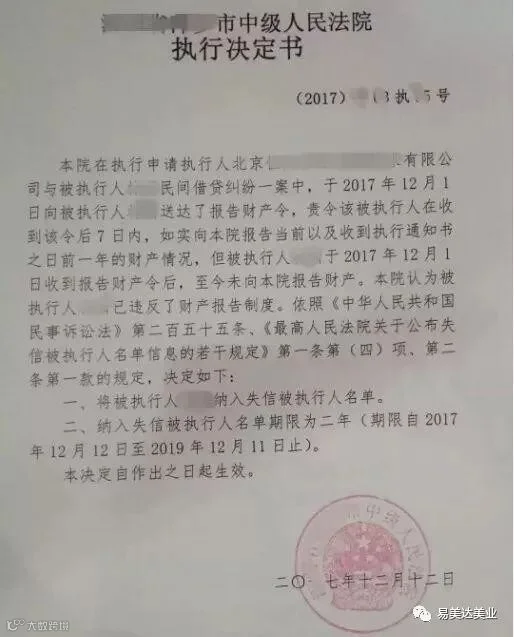

这只是众多案例的其中一个,很多失信者抱着“不还钱不会上征信”的态度,以为仲裁机制只是随便说说,不会执行,等到因为失信而仲裁之后,才尝到了失信后不好好受的滋味。在易美达平台,已有多位逾期用户,均被列入法院失信人黑名单。

近日,有消息称12月底央行将牵头成立个人信用信息平台“信联”后,与第三方机构合作实现行业信息共享。这意味着,信联上线后,只要平台用户出现逾期现象,都可直接体现在央行征信系统,对房贷、车贷、信用卡申请等产生极其负面的影响。

同时,《最高人民法院关于限制被执行人高消费的若干规定》中也显示,禁止“老赖”住星级宾馆、旅游度假、坐高铁一等座、支付高额保费购买理财产品、子女就读高收费的私立学校等等高消费行为。那些仍旧抱着侥幸态度的失信人群,将会寸步难行。

期还款后果很严重,分分钟把你送进失信黑名单

很多人失信,都是因为逾期。所谓逾期还款,通常是指借款人在未办理相关展期手续的前提下,没有按时向出借方归还本金及利息。

产生逾期的原因有很多,有主观因素造成的,也有客观原因存在的,如:

1、借款人恶意欠款。有些借款人在借贷的时候就没想过还款,且会抱着“我不还,你奈我何”、“凭本事借的钱,为什么要还”等心态恶意将他人财产据为己有,甚至涉嫌合同诈骗。

2、借款人还款能力弱。借款人因家庭、工作、经营等客观情况发生变故,还款能力降低,无力还贷,导致贷款逾期。

3、借款人身背债务较多。一些借款人超越自身承受能力多头借贷,导致借款逾期。很多“老赖”也是这么造成的,中小企业经营者居多。

不管是主观因素还是客观因素,任何原因导致的贷款逾期,都会对借款人产生许多不良的影响并造成不良结果,失信人群在未来信用社会或将“四处碰壁”。

防止逾期,各机构正在积极推进

在信用日益重要的今天,借贷逾期已经成为主要的信用杀手。除了以上介绍的防止逾期的秘籍之外,其实各行业内机构也都在积极尝试。