编者按

联美控股(600167)3月10日发布公告,拟将其控股子公司兆讯传媒分拆至深交所创业板上市,且仍将维持对兆讯传媒的控制权。市场普遍预计兆讯传媒分拆后,估值有望显著提升,且母公司业务更加清晰聚焦,可做大做强清洁供热主业,公司整体市值有望翻倍。多家券商机构纷纷给出了“买入”或“强推”评级。

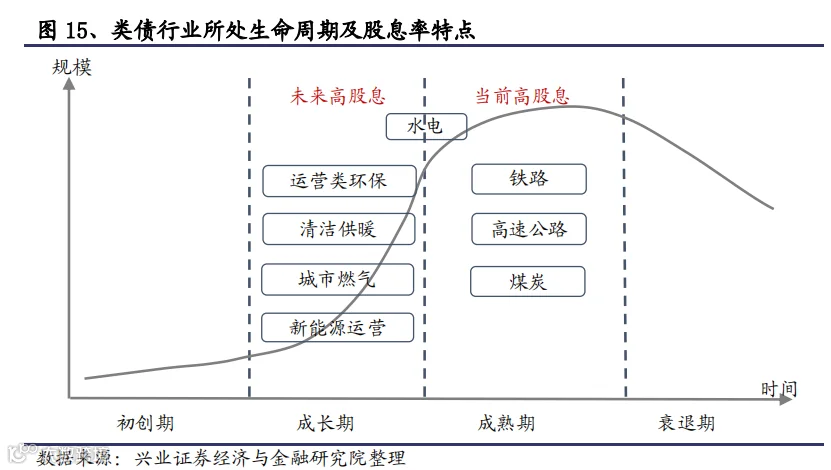

同时,在3月9日发布的兴业证券·类债长牛系列《全球宽松,类债资产迎来长牛时代》报告中,联美控股凭借现金流稳定、预期收益率高、业绩稳健增长等特征,入选“类债资产”重点标的。

报告进一步指出,随着国内资本市场建设的进一步完善,包括外资、险资等长钱将持续流入权益市场,将更偏好预期收益稳定性较强标的。在此背景下,类债资产将迎来新一轮增长红利。

现金流特征符合类债资产;

预期收益率较高;

考虑风险因素:参考股价的历史波动率和Beta值,以及业绩的稳定性。

1)公司项目以大中型清洁供暖为主,锅炉热效率及标准煤耗等指标远好于其他公司;

2)公司燃料以低热值低价褐煤为主,采购价格波动弱于市场。低波动的燃料采购价格保障了公司收益的稳定性;

3)供热行业接网费(递延收益,十年摊销)、供暖工程毛利率高,公司受益于供热面积的快速增长,近两年这两项收入显著增长,带动了公司毛利率的整体提升;

4)公司商业模式以预收账款为主,同时所在项目区域基本实现分户供暖,精细化管理保障了高收费率,充足的现金来源有效降低了公司财务费用,保障了公司盈利质量。

联美集团,创建于1997年,以“创造高品质生活”为使命,以科技创新为动力,业务涉及清洁能源、地产、科创、大消费、金融服务、战略投资等。

集团主要成员企业有联美控股(600167.SH)、联美地产集团、贵州安酒集团、螳螂慧视、巴特瑞科技等。