核心观点

1、本轮周期底部是海外多数企业的盈利底,国内产能不处于成本曲线的右侧,关注欧洲产能退出及国内企业市占率提升机会。

2、欧洲离开廉价能源和地缘安全的工业退坡在年内修复幅度较弱,需要看到更多企业端修复的信心。

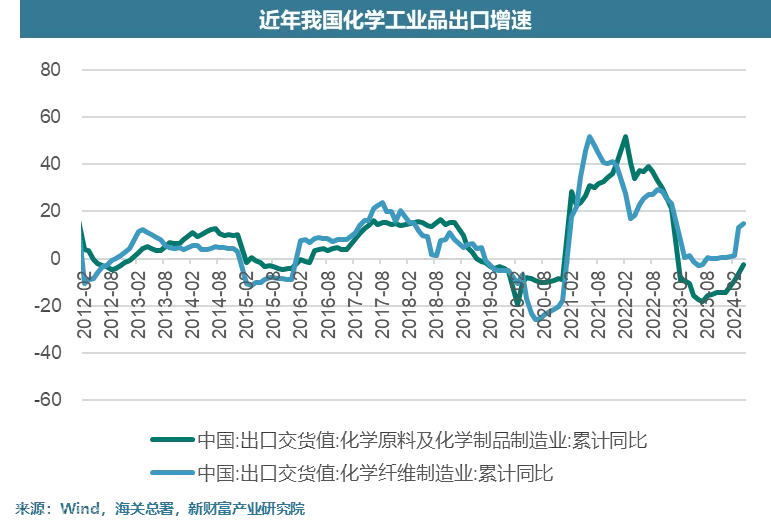

3、国内化工品抢占全球份额的逻辑在2022年已经开启,24年将继续演绎。

多数海外化工巨头已经处于盈亏平衡线附近,全球化工处于低景气阶段

自2022年以来,全球经济增长放缓,局部冲突频发,化工行业也面临着需求萎缩、供应链冲击和市场预期减弱的多重压力,行业运行走势从2021年的高位开始回落。

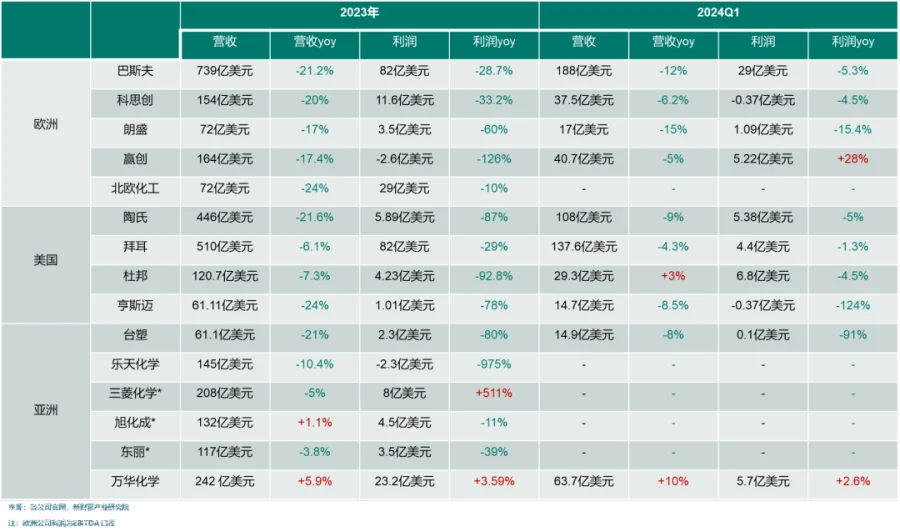

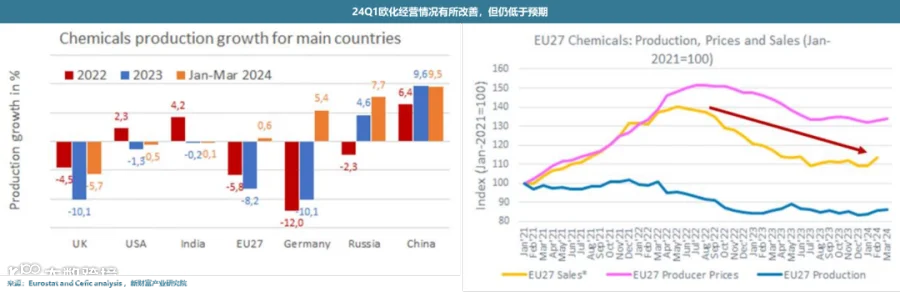

据海内外化工巨头发布的2023年业绩,整个2023年化工行业都在与疲软的需求做斗争,在油价高企同时,化学品价格还在下跌,严重拖累了化工企业业绩。VCI主席兼科思创公司首席执行官施乐文表示:“能源和原材料价格高企以及订单不足将继续给欧洲化工企业带来压力。因此,我们的公司被迫削减成本,采取的措施包括关闭生产工厂、剥离一些业务以及将投资转移到国外。”

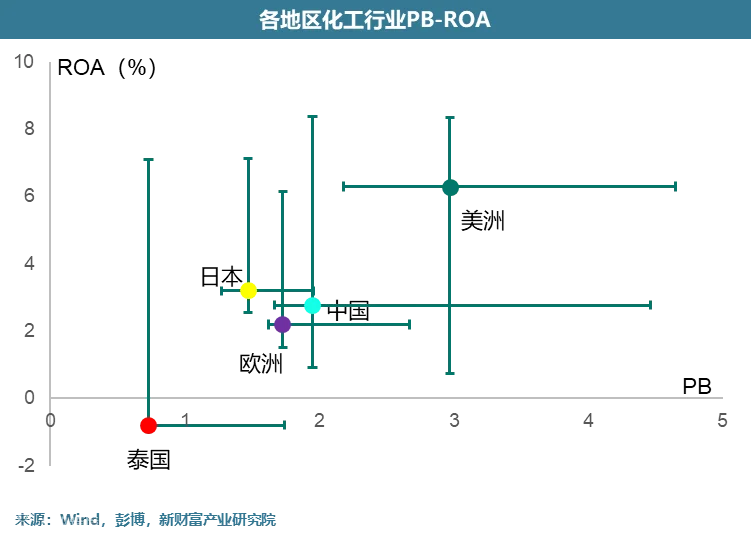

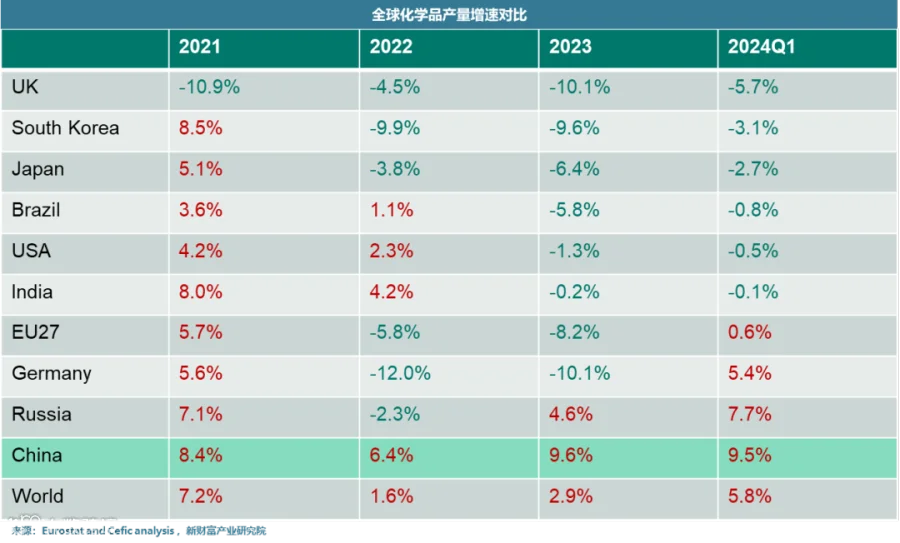

横向对比全球化工品指数来看,2023年MSCI美国化学品指数为6.57%,表现最好,中国MSCI化学品指数为5.78%,表现次之,远高于其他区域。

从时间维度来看,欧洲、日本、韩国的MSCI化学品指数景气度及ROA均位于历史底部,低于2015年及2019年的大底,美国、中国的MSCI化学品指数也处于历史较低分位值,所以我们认为本轮是全球化工品的周期底部,美国受益于经济软着陆&能源自给自足优势,而中国则凭借完整产业链&价格优势走出优势。

2024年欧洲能否走出能源危机的后遗症?

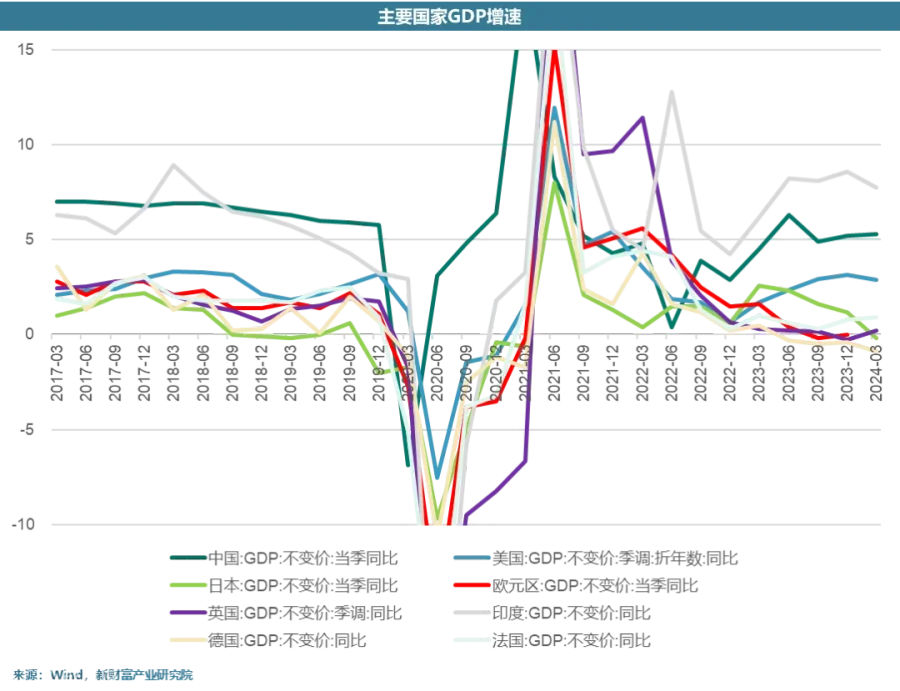

自2020年起,欧洲的进口需求跟随宽松的货币政策一路向好,GDP保持高增长,商品需求旺盛,同时欧洲通胀水平也逐渐抬升。2022H2,需求见底,通胀居高不下,同时,年初俄乌冲突后续影响开始显现。2023年欧元区GDP同 比增速回落至0.4%,季度GDP同比增速连续四个季度处于0%-1%区间。

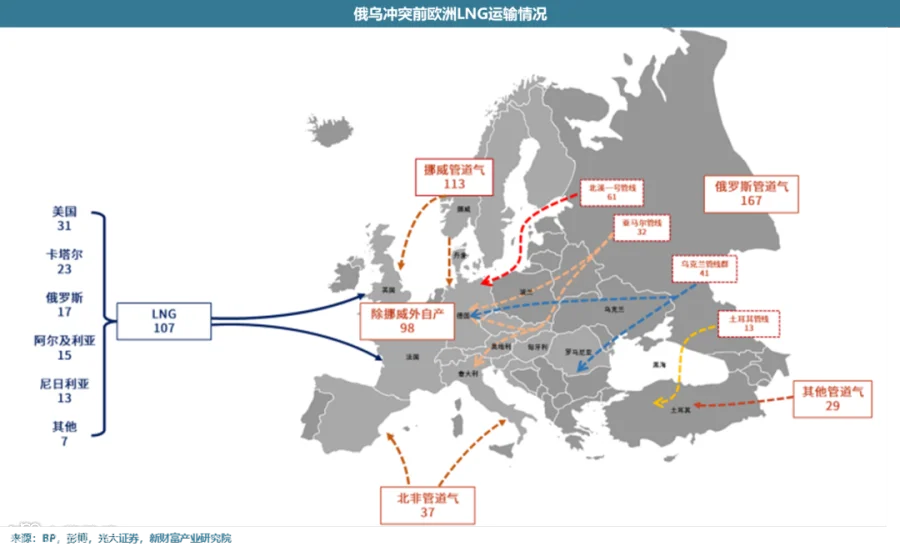

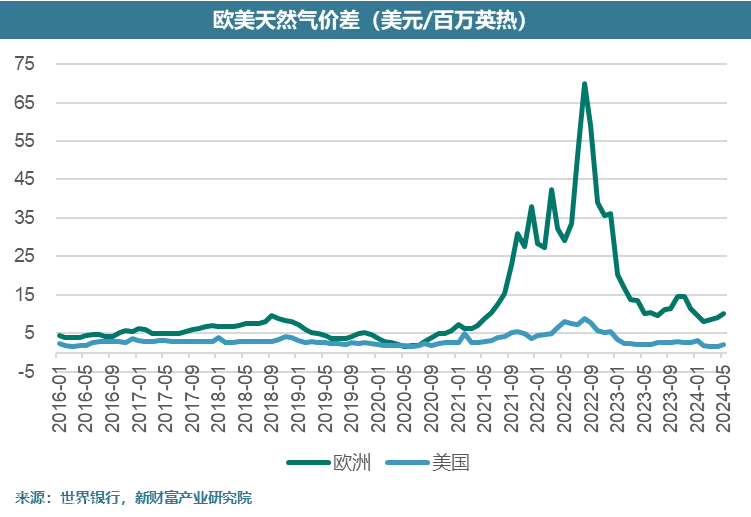

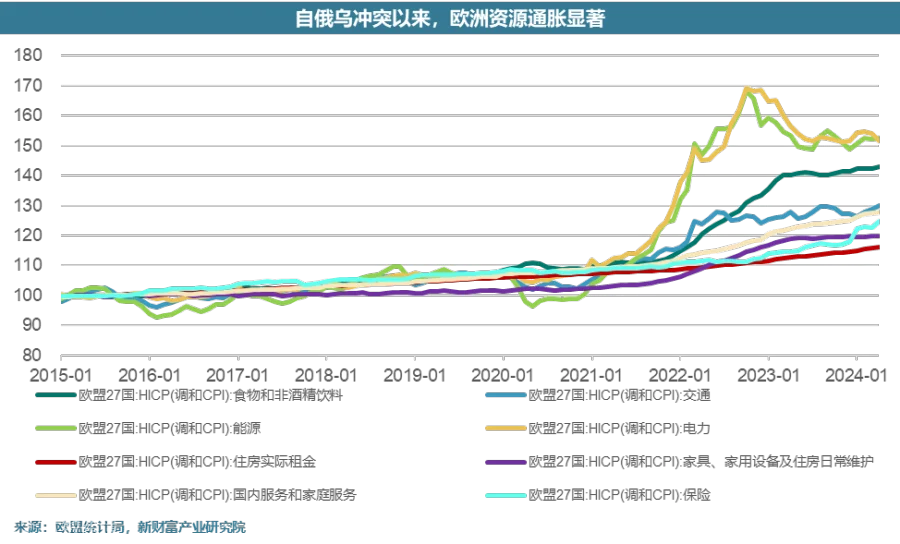

俄乌冲突以来,欧洲持续推动对俄能源制裁,俄亦限制对欧洲的能源供应,对欧洲输气量持续降低:22年下半年“北溪一号”管道输气量一度为零,同时,新冠疫情后欧洲经济进入恢复期,在供给紧缩、需求升温背景下,欧洲天然气价格急剧上涨,截至2024年6月7日,2022/2023/2024年欧洲天然气平均价格较2019年上涨236%/740%/89%,目前,欧洲能源(天然气:9.09美元/百万英热;电力:0.15欧元/千瓦时)价格有所回落,但天然气价格(4.8美元/百万英热)和电力价格(0.05欧元/千瓦时)均仍高于疫情发生前水平。

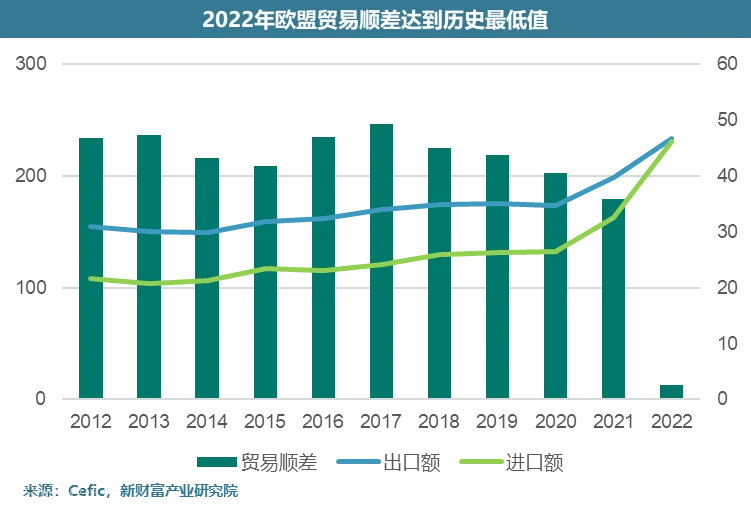

欧盟作为制造国,在美元与商品的博弈中两头承压。2022-2023年,上游能源价格推升通胀→下游美联储控通胀压制需求→美元指数上升(美国作为能源出口国获得贸易优势使美国呈现经济韧性及通胀粘性)→货币流动性趋紧→大宗商品价格下降。近两年,欧盟、日本、韩国、越南等制造国都出现了贸易逆差,欧盟除需要面临高通胀的市场主体负担,还要面临经济衰退、工业品需求萎缩的风险。

我们认为2023/2024年欧洲化工面临的危险不仅仅是资源品的通胀,更多是对欧洲经济衰退、工业品需求萎缩、去全球化的计价。

欧气往后走势如何?

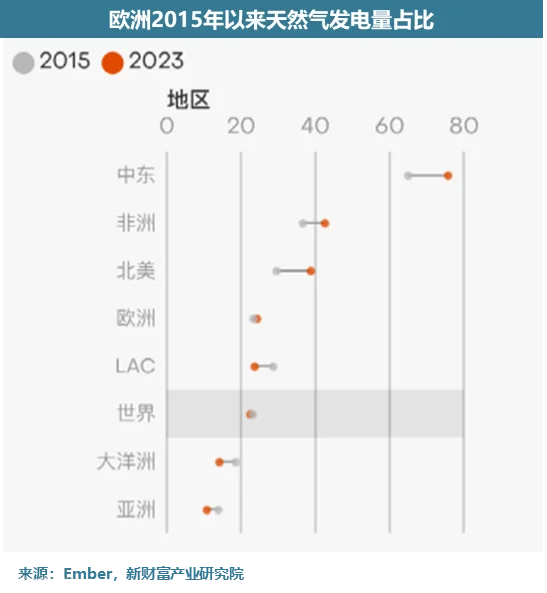

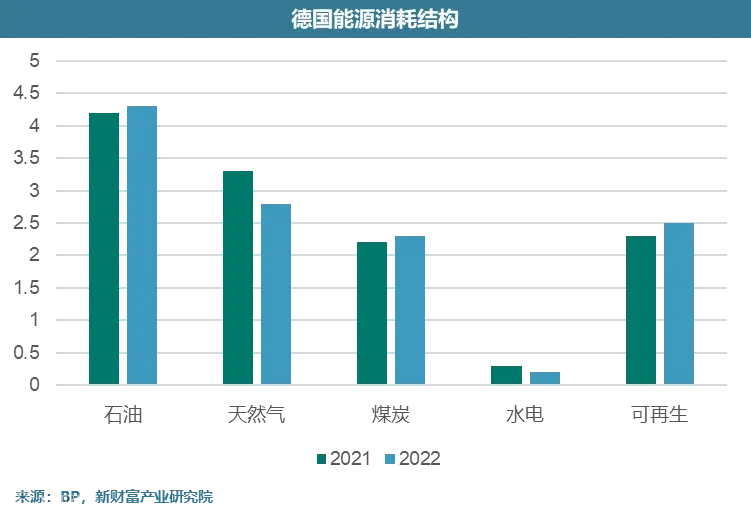

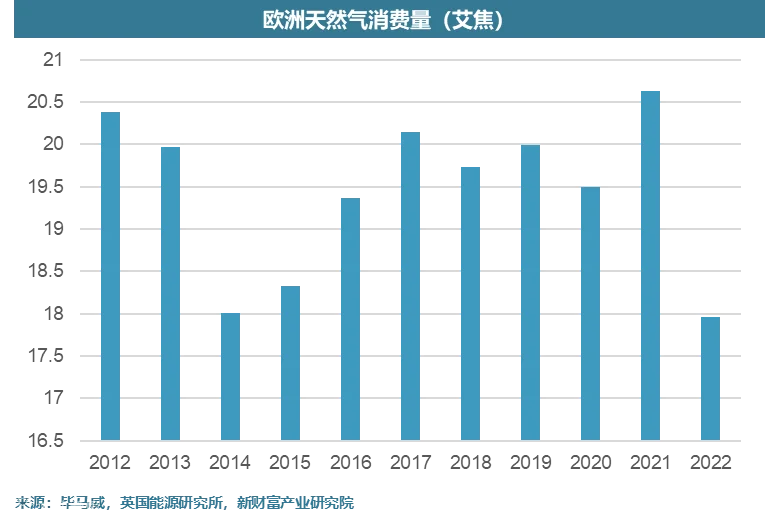

据《世界能源统计年鉴》数据,2022年欧洲天然气消费量为17.96艾焦,同比下降13%;但是据欧盟统计局数据,2022年相比于2021年能源消费结构变化不大,且据Ember数据,近几年天然气占欧洲发电量比重几乎无变化,所以我们认为消费量下降主要系受到天然气需求较弱影响,短时间内欧洲能源消费结构很难出现明显改善。

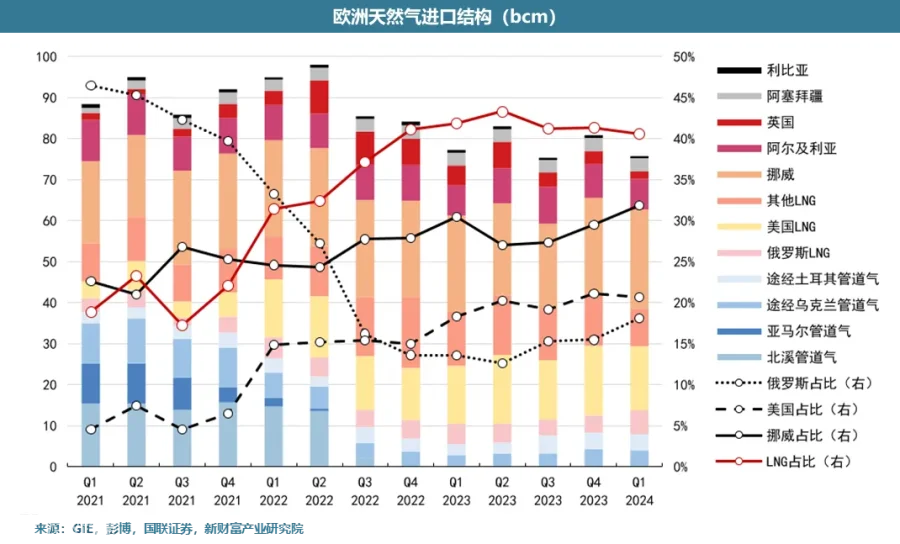

俄乌冲突后,欧洲对俄罗斯天然气进口直线下降,占比由近一半降至18%,对美国、挪威天然气依赖度上升,合计占比约为54%,欧盟天然气进口依赖度仍超80%,天然气进口结构由过分依赖俄罗斯转向过分依赖美国&挪威,24年6月3日,海上气田平台管道上发现问题关闭了部分对英国输气管道,推动欧气短暂上行。

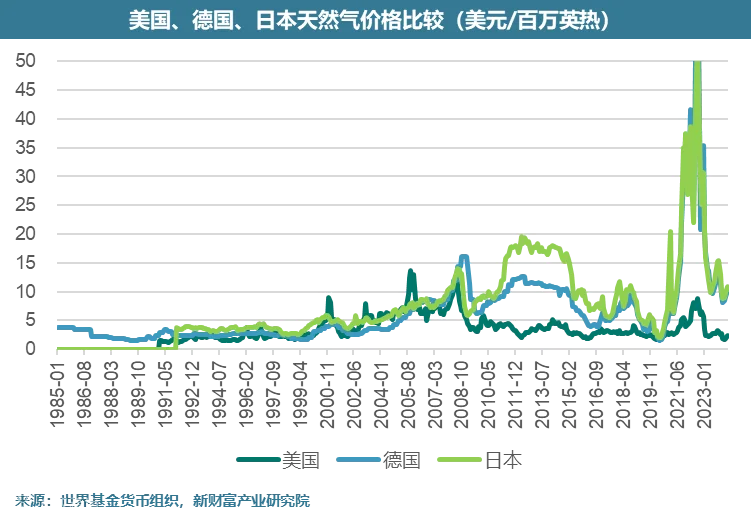

据世界基金货币组织最新报价,2024年5月,美国/德国/日本的天然气价格分别为2.42/10.11/10.85美元/百万英热,天然气进口国的价格仍处于中高位。

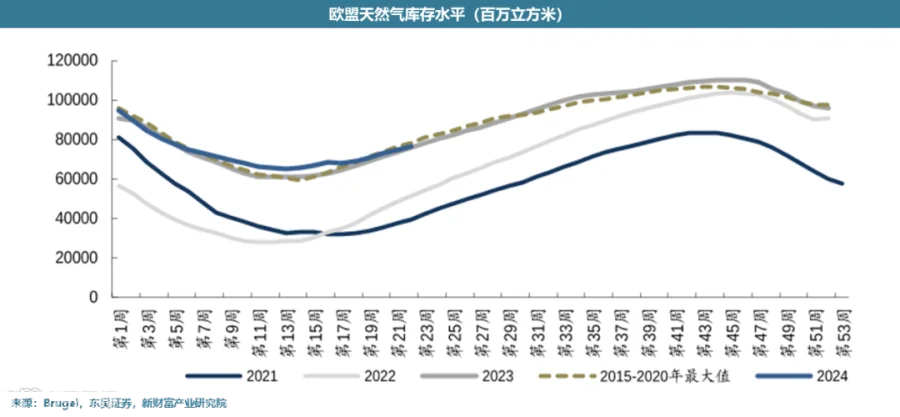

连续两年的天然气需求过弱及德国等天然气政策强制要求累库使欧洲库存持续位于高位,国际市场高库存的宽松基本面并未发生转向,欧洲市场需求仍然偏弱。我们认为短期来看,在地缘扰动的背景下,欧洲天然气向上向下幅度均不大,高昂的运费等对欧气具有成本支撑作用,市场对欧洲需求温和预期也将限制欧气价格反弹高度。

欧洲自救效果如何?2024H2经济会好转吗?

24年内欧洲经济上修,但幅度相对偏弱。截至24Q1,欧元区实际GDP同比+0.1%,较23H2边际好转,但上行幅度较为有限,与美国Q1的2.9%的增速相比,欧元区经济恢复相对疲软,亟需降息以提振经济,欧央行6月议息会议如期降息25BP,整体符合市场预期。

从GDP增速拆分来看,2022年以来欧洲经济持续下行,消费、指出等几项组成对经济增长贡献均大幅下降。24Q1以来,受益于通胀回落,居民消费信心有所恢复,构成GDP增速主要贡献,政府消费同样有边际提升趋势;净出口端同样有望改善。

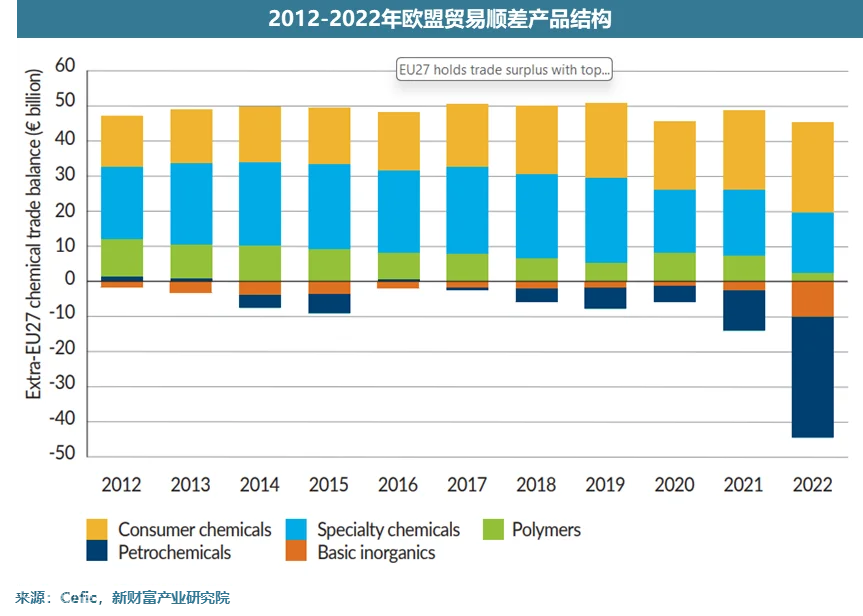

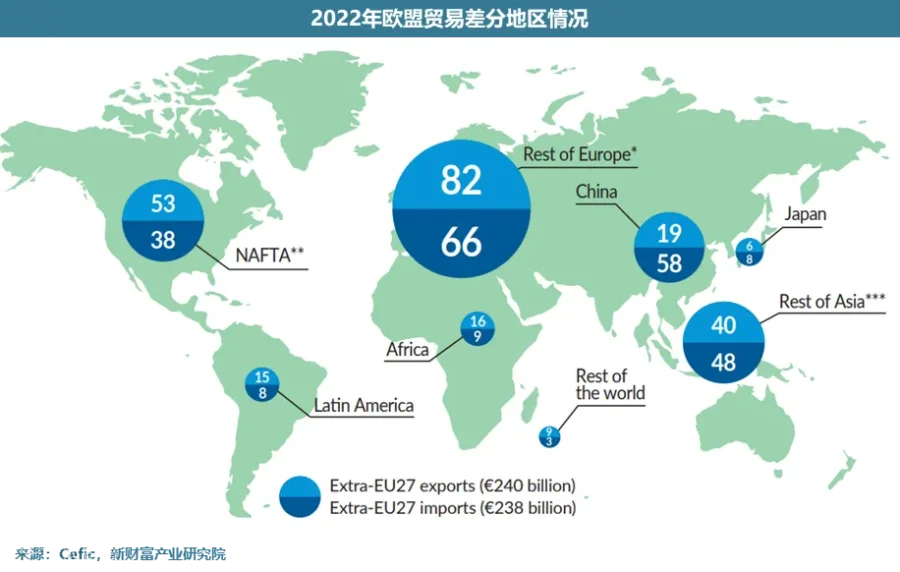

受能源通胀影响,欧洲一度从贸易顺差转为逆差。原因其一是欧洲高能耗的能源密集型制造业结构导致其受到能源成本上涨影响非常大,导致工业品出口竞争力下降;其二是为节省成本,欧洲企业转向启用进口替代国内生产,进一步加剧生产疲态;其三是能源成本不见顶的抬升打击了企业投资信心,欧洲企业开始向外转移,工厂转向更低能源成本地区,导致欧洲区内部投资持续走弱。

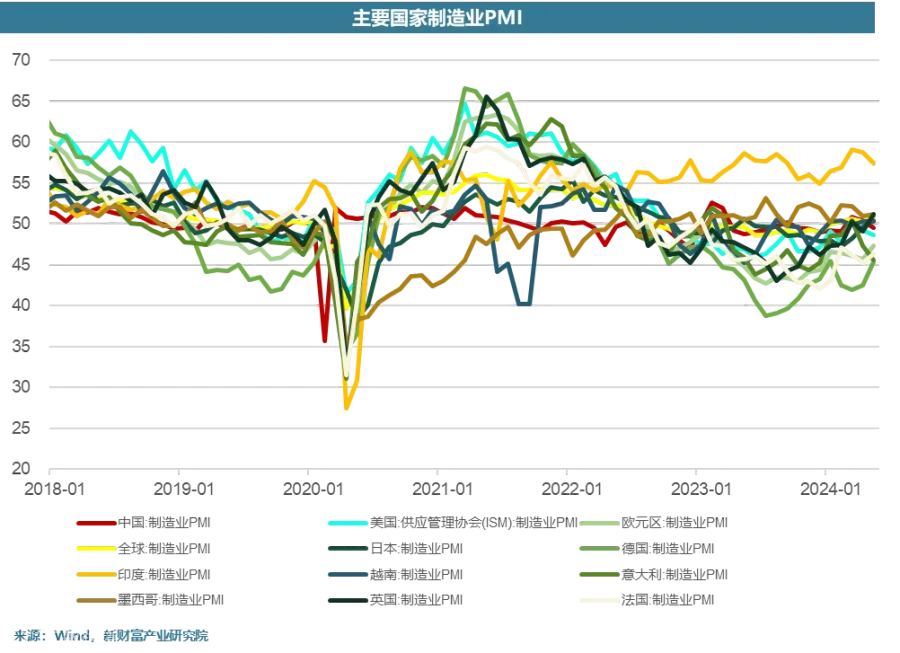

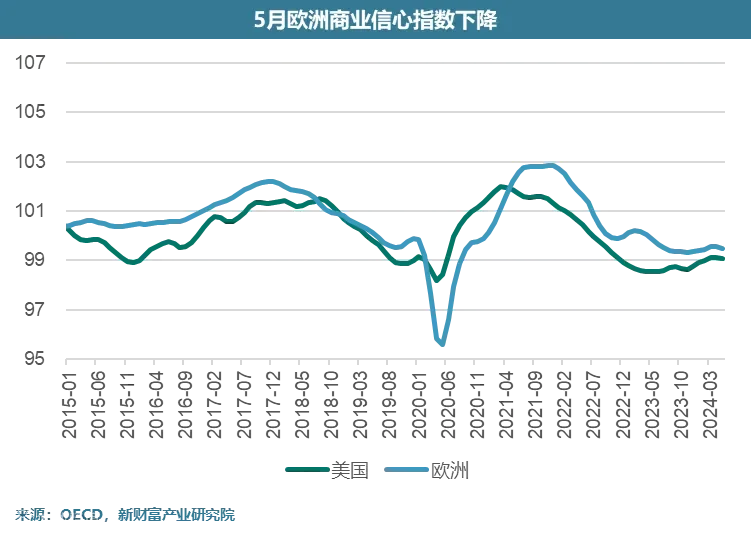

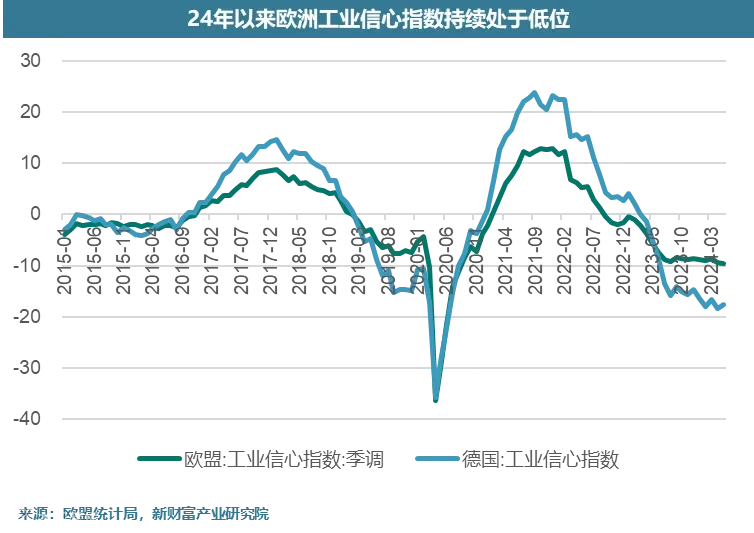

截至2024年5月,欧洲商业信心指数仍在探底,制造业PMI为47.3,低于市场均值,24年以来欧洲工业信心指数持续为负值,均反应出欧洲工业部门仍在走弱。

我们认为此前近两年的加息周期,使消费端及企业端受到冲击重大,近期消费端出现温和改善,但企业端及投资仍疲软,在俄乌冲突仍在延续、通胀仍有尾部风险的背景下,欧洲原先高涨的工业品需求、紧密的全球化及低廉的能源价格优势早已不在,企业端的修复或需要更多时间。

如何看待频频退出的欧洲产能?是否具有持续性?

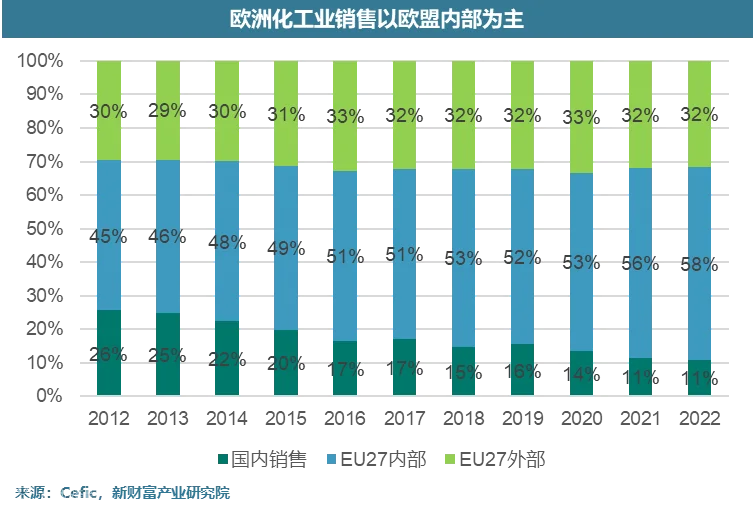

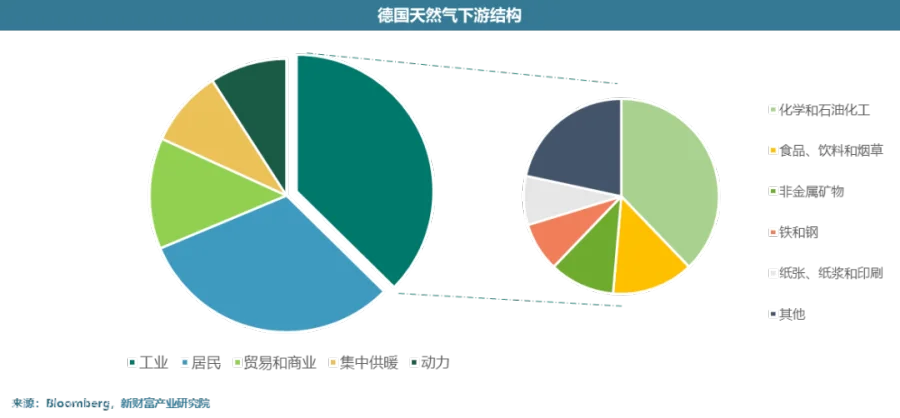

欧盟为全球第二大化工品生产区,化工产业链完整,且基本满足自己自足。

据Cefic欧洲化学工业委员会数据,2022年全球化学品销售额达5.43万亿欧元,化学品销售规模位列前三的地区分别为中国2.39万亿欧元(占比44%)、欧盟地区为7600亿欧元,占比14%(包括EU27和欧洲其他地区的整个欧洲地区为8730亿欧元,占比16%)、美国6060亿欧元(占比11%)。

关注欧洲化工产能退出&中国抢占市场份额

- END -