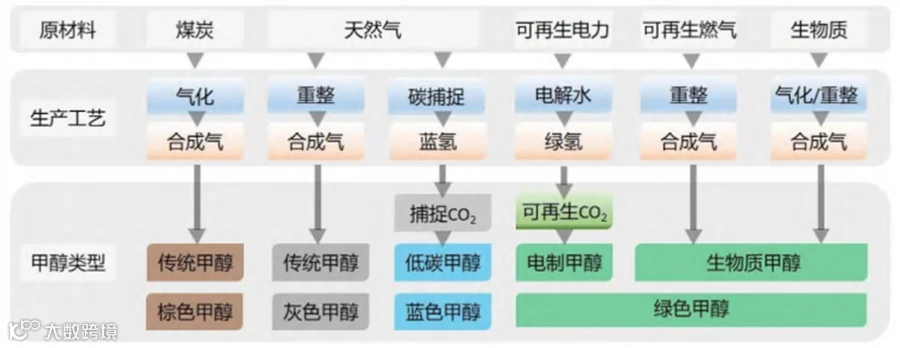

绿色甲醇是指通过生物质、废弃物等可再生资源制备的甲醇。制备过程中,采用生物质气化技术,将生物质转化为气体,再通过化学反应制备甲醇。绿色甲醇制备过程中不需要使用化石燃料,因此能源消耗低,碳排放量较少,具有环保和可持续发展的优势。其属性核心在于生产过程中碳排放的显著降低。根据国际可再生能源署(IRENA)的分类标准,甲醇的环保等级取决于原料的可再生性。绿色甲醇需满足两个关键条件:氢气来源为绿氢,如可再生能源(如风电、光伏)电解水制得的氢气;以及绿色碳源(或甲烷等其他介质),如来自生物质直接捕获或空气碳捕集技术(DAC)获取的CO₂。

灰色甲醇是指通过煤炭、天然气等化石能源制备的甲醇。制备过程中,采用煤炭或天然气气化技术,将化石能源转化为气体,再通过化学反应制备甲醇。灰色甲醇制备过程中需要使用大量化石燃料,因此能源消耗高,碳排放量较大,对环境造成一定的污染。

蓝色甲醇则是在生产过程中,部分采用了可再生属性,如采用绿电(风电、光伏)制氢或采用碳捕集技术(CCUS)减少部分排放,但其原料仍以化石能源为主,减排潜力有限。

甲醇分类图

从全生命周期视角看,绿色甲醇的碳排放强度仅为传统煤制甲醇的10%-30%。例如,以生物质气化路线生产的甲醇,其碳排放可低至0.3kg CO₂/kg,而煤制甲醇则高达3.8kg CO₂/kg。这种差异使绿色甲醇在碳约束政策下具备显著竞争优势。

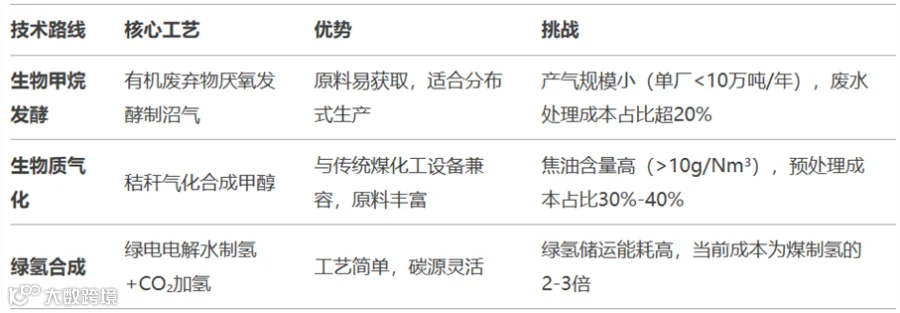

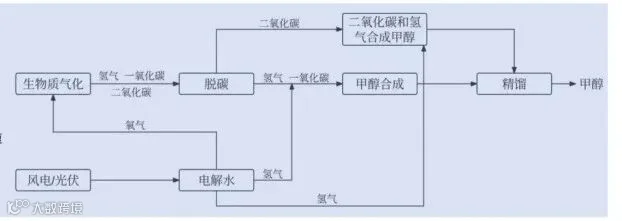

目前绿色甲醇制备技术主要聚焦三大路径(表1),其技术特点与经济性差异显著:

表1绿色甲醇制备技术特点

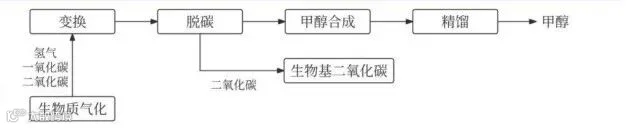

01 生物质制甲烷重整制甲醇

但整体来讲,生物甲烷发酵路线目前路线较为成熟,其难点主要在于沼气的产气量与采用该工艺后,如何灵活多变的利用沼气资源和后续反应的反应热,使其综合能耗降低。从一定程度讲,该工艺路线生产绿色甲醇的生产成本是最低的。

02 生物质气化

总体来说,生物质气化路线因原料适应性强(可处理秸秆、林业废弃物等)且设备改造难度低,成为短期内规模化推广的重点。例如,山东某示范项目利用秸秆气化制甲醇,产能达5万吨/年,但焦油处理技术尚未完全成熟,导致实际转化效率仅为理论值的65%。

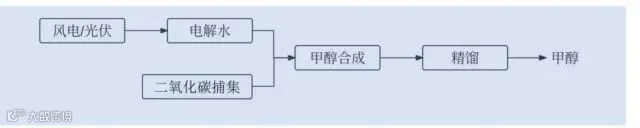

03 绿氢合成

产能结构失衡与碳排放压力

我国是全球甲醇生产与消费的核心市场,2023年产能达1.067亿吨,占全球60%。然而,传统煤制甲醇占比高达73.8%,其单位碳排放(2.6-3.8kg CO₂/kg)远超天然气路线(0.5kg CO₂/kg)。以年产1000万吨煤制甲醇计算,年碳排放量相当于3000万吨CO₂,接近北京市全年碳排放总量的30%。

尽管绿色甲醇在减排潜力上优势显著,但国内尚未形成规模化产能。2024年规划中的绿色甲醇项目约50个,总产能900万吨,但60%处于可研阶段,仅少数进入中试。例如,宁夏某生物质甲醇项目因原料收储体系不完善,实际产能仅为设计值的40%。

示范项目技术瓶颈

当前示范项目主要面临三大瓶颈:

(1)原料供应不稳定:生物质收储半径超过50公里时,运输成本占比超20%;

(2)技术成熟度不足:气化炉大型化(>1000吨/天)设备国产化率不足50%,依赖进口;

(3)政策激励有限:碳市场未覆盖化工行业,绿色甲醇溢价难以通过碳交易抵消。

以浙江某绿氢合成甲醇项目为例,其生产成本中电解槽电耗占比达60%,若无法接入低价绿电,项目经济性将长期承压。

航运脱碳的迫切需求

国际海事组织(IMO)要求2050年航运碳排放削减50%,甲醇因其液态储运便利性成为船用燃料首选。2024年全球甲醇动力船舶订单达225艘,预计2028年需求突破1400万吨。然而,甲醇作为燃料存在显著短板:

(1)安全性:闪点仅12℃,需改造船舶燃料舱与加注设施;

(2)能量密度低:20MJ/kg,仅为柴油的47%,导致船舶续航里程下降30%;

(3)毒性风险:泄漏可能造成水体污染与人员中毒。

马士基等国际航运巨头已启动“绿色甲醇燃料供应链”计划,但在我国,港口加注设施建设滞后,目前仅上海港、宁波舟山港试点甲醇加注站,难以满足未来需求。

化工产业链的减碳压力

我国煤化工行业碳排放占比超15%,绿色甲醇可作为烯烃、甲醛等产品的低碳原料。例如,宝丰能源通过绿氢替代煤气化制氢,使甲醇碳足迹下降70%。但下游应用面临两大障碍:

(1)成本敏感度高:绿色甲醇较传统产品溢价30%-50%,下游企业采购意愿低;

(2)认证体系缺失:缺乏统一的绿色甲醇碳标签制度,难以区分产品环保属性。

挑战1 技术经济性不足

绿氢成本高企是核心制约因素。当前碱性电解槽制氢成本约25-35元/kg,需降至15元/kg以下方可与煤制氢竞争。此外,生物质气化的原料预处理成本(250-500元/吨)与焦油净化投入进一步削弱经济性。例如,河南某项目因焦油处理技术不成熟,年运营成本增加1200万元。

碳捕集成本同样影响技术路线选择。直接空气捕集(DAC)技术成本高达600-800元/吨CO₂,而工业尾气CO₂捕集成本仅100-200元/吨。因此,短期应优先利用钢厂、化工厂的富碳尾气,而非依赖DAC技术。

挑战2 标准与认证体系缺失

欧盟通过《可再生能源指令(RED III)》明确生物甲醇的可持续性指标,包括土地利用变化(ILUC)风险与碳排放阈值。我国尚未建立类似标准,导致出口产品面临“绿色壁垒”。例如,某企业生产的生物甲醇因未通过RED III认证,被欧洲客户要求降价15%。

趋势1 构建技术创新联合体

支持“产学研用”协同攻关,重点突破以下技术:

(1)生物质高效气化:开发低焦油、高碳转化率的气化炉,提升单炉产能至2000吨/天;

(2)电解槽降本:推广质子交换膜(PEM)电解技术,实现电耗降至4kWh/Nm³以下;

(3)碳源多元化:利用工业尾气CO₂替代空气捕集,降低碳源成本50%以上。

趋势2 完善市场激励机制

(1)碳市场扩容:将石化和化工行业纳入全国碳交易体系,实施“奖优罚劣”的配额分配机制;

(2)绿色金融支持:设立专项低息贷款,对甲醇加注站建设给予30%的财政补贴;

(3)消费端激励:对采购绿色甲醇的下游企业减免环保税,推行“碳积分”兑换政策。

趋势3 打造区域产业集群

一 END 一

文章来源:SheJiMall 免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除