美国天然气价格可以通过影响钻机数量从而影响美国天然气产量的变动,但这需要较长的时间进行传导,对于产量的影响才能完全体现出来,另外一种影响方式是美国天然气价格降至盆地的天然气开采成本以下,导致天然气生产商直接减产,这会迅速对产量产生影响。

美国天然气开采的完全成本不同盆地之间差距较大,存在0边际成本、低成本及较高成本三类产区,在美国天然气总产量中的占比分别为25%、37%、38%。对于二叠纪、鹰滩等一些主要产油的页岩油气盆地而言,页岩气作为页岩油的伴生物,边际生产成本为0,只要油价在31美元/桶的关门成本以上,页岩气即可持续产出,产量不受低气价的影响。阿巴拉契亚等低成本产区产气的完全成本在1.77-2.43美元/百万英热,可变成本约为0.7-1美元/百万英热,当HH气价降至1-2美元/百万英热,此区域的天然气生产商利润表多为亏损状态,但因经营现金流为正,并且预期气价或有好转,多数仍会选择继续生产。海恩斯维尔、尤提卡等高成本气田完全成本约在2.5-3.5美元/百万英热之间,可变成本在1 -1.4美元/百万英热之间。当气价降至1-2美元/百万英热,此区域内部分厂商的经营现金流已为负,减产意愿较大。

在研究完天然气价格对产量的影响后,我们进一步研究了天然气价格对天然气需求带来的影响。天然气和煤炭价差的变动会直接影响到天然气的发电需求,因为当天然气价格进入煤气转换区间后,天然气和煤炭价差的下跌会让更多发电厂使用天然气替代煤炭进行发电,从而影响天然气的发电需求。

本文使用非线性TR模型进行拟合,研究结果显示当美国天然气和煤炭转换价差处于0.3-1.7美元的时候,价差每下跌1美元,美国天然气发电占煤炭和天然气发电总和比例将增加3%,当价差<0.3美元的时候,价差每下跌1美元,美国天然气发电占煤炭和天然气发电总和比例将增加10%。

欧洲也一样,这里用的解释变量是考虑了碳排放成本之后天然气和煤炭发电成本的差值,结果显示当欧洲天然气和煤炭发电成本差值处于-3.78到-0.75欧元区间的时候,成本差值每下跌1欧元,欧洲天然气发电占煤炭和天然气发电总和比例将增加4.1%,当成本差值<-3.78欧元的时候,差值每下跌1欧元,欧洲天然气发电占煤炭和天然气发电总和比例将增加2.5%。

美国天然气市场可通过价格变动实现供需再平衡。如果当美国天然气市场供过于求,十月末库存高于五年均值(如十月末库存面临涨库风险),这时候美国天然气价格会通过下行来自动调节未来的十月末库存水平。需求端,美国天然气价格下跌会触发煤转气,带来更多天然气发电需求,供给端,价格会导致钻机数量下降从而导致未来产量下滑,或者价格直接下降到盆地生产成本以下,导致减产。总之天然气价格会下跌到一个公允水平使得美国天然气库存不再面临涨库风险。当美国天然气市场供小于求,十月末库存可能明显低于平均水平的时候,这时候美国天然气价格便会持续上涨。需求端,天然气价格上涨会导致发电需求减少,供给端,价格上涨会导致钻机数量上升从而导致未来产量增加。直到十月末库存水平接近五年平均的十月末库存水平,达到一个相对健康的水平,价格才会停止上涨。

引言:

市场的供需影响商品价格,但反过来商品价格又能影响商品的供需平衡,这在天然气这个品种上体现的淋漓尽致,本文研究了天然气价格的变动对天然气产量和需求产生的影响并解释了天然气市场如何通过价格变动实现供需再平衡。

第一部分 天然气价格对产量的传导机制

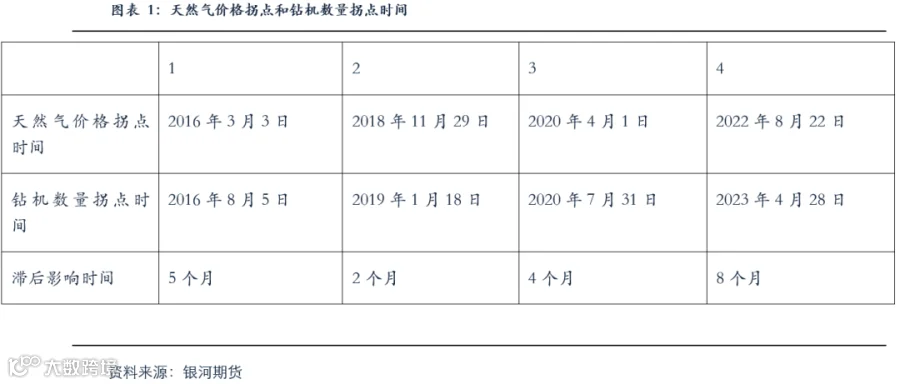

( 1 ) 美国天然气价格波动对钻机数量的影响

首先本文研究了美国天然气价格对产量的影响,根据研究发现,美国天然气价格的变动会影响钻机数量的变动,钻机数量的变动又会影响到天然气产量的变动。回溯过去十年美国天然气价格对钻机数量的影响,我们发现钻机数量拐点时间滞后于天然气价格拐点时间2-8个月。

2014年下半年开始,美国天然气价格和天然气钻机数量持续下滑,天然气价格于2016年3月3日下降至最低点1.639美元,此后美国天然气价格开始触底回升,而天然气钻机数量的拐点出现在2016年8月5日。此轮钻机数量拐点时间滞后于天然气价格拐点时间5个月左右。

2016年下半年开始美国天然气价格和钻机数量整体呈现上行趋势,天然气价格于2018年11月29日上升至4.646美元的最高位,此后开始一路下行,而钻机数量的拐点出现在2019年1月18日。此轮钻机数量拐点时间滞后于天然气价格拐点时间2个月左右。

2020年年初开始美国天然气价格和钻机数量持续下行,美国天然气价格于2020年4月1日下降至1.587美元的最低位,此后开始上行,钻机数量的拐点出现在2020年7月31日,此轮钻机数量拐点时间滞后于天然气价格拐点时间4个月左右。

2020年4月份开始,美国天然气价格和钻机数量开启了上行通道,天然气价格于2022年8月22日上升至9.68美元,此后开始下行,钻机数的拐点出现在2023年4月28日。此轮钻机数量拐点时间滞后于天然气价格拐点时间8个月左右。

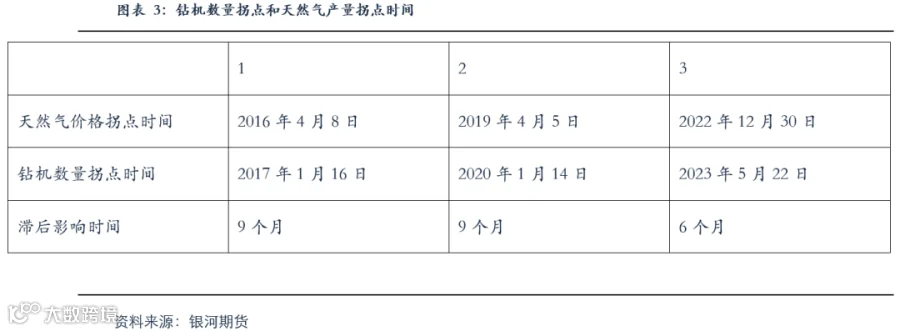

( 2 )钻机数量变动对美国天然气产量的影响

本文进一步回溯了过去十年美国钻机数量对产量的影响,最终发现天然气产量变动滞后于钻机数量变动大约6-9个月时间。由于美国天然气总产量包含伴生气,而伴生气又受到原油价格的影响,本文用海恩斯维尔盆地的天然气产量和该盆地的天然气钻机数量进行了比较。

海恩斯维尔盆地钻机数量和该盆地的天然气产量从2016年开始一路震荡下行,该盆地钻机数量于2016年4月8日下降至最低位的11台,此后开始触底反弹,而天然气产量的拐点出现在2017年1月16日。此轮天然气产量拐点出现时间滞后于钻机数量拐点出现时间大约9个月时间。

海恩斯维尔盆地钻机数量从2017年一路上行至2019年4月5日的58台,此后开始下行,而天然气产量的拐点出现在2020年1月14日。此轮天然气产量拐点出现时间滞后于钻机数量拐点出现时间大约9个月时间。

海恩斯维尔盆地钻机数量和该盆地的天然气产量从2022年开始一路上行,该盆地钻机数量于2022年12月30日上升至最高位的72台,此后开始下行,而天然气产量的拐点出现在2023年5月22日。此轮天然气产量拐点出现时间滞后于钻机数量拐点出现时间大约6个月时间。

( 3 )研究表明美国天然气价格对产量影响要滞后8-17个月才能完全体现出来

通过研究我们发现,美国天然气价格对产量的传导路径为天然气价格→天然气钻机数量→天然气产量,钻机数量拐点时间滞后于天然气价格拐点时间2-8个月左右,天然气产量变动滞后于钻机数量变动大约6-9个月时间。所以说美国天然气价格对产量的影响要滞后8-17个月的时间才能完全体现出来。

( 4 )何时美国生产商会直接减产

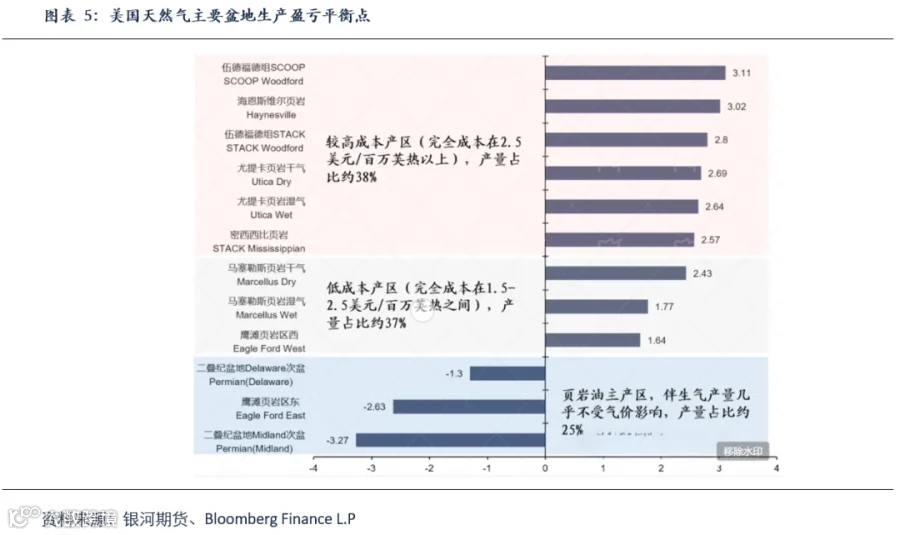

美国天然气价格可以通过影响钻机数量从而影响美国天然气产量的变动,但这需要较长的时间进行传导,对于产量的影响才能完全体现出来,另外一种影响方式是美国天然气价格降至盆地的天然气开采成本以下,导致天然气生产商直接减产,这会迅速对产量产生影响。

美国天然气开采的完全成本不同盆地之间差距较大,存在0边际成本、低成本及较高成本三类产区,在美国天然气总产量中的占比分别为25%、37%、38%。对于二叠纪、鹰滩等一些主要产油的页岩油气盆地而言,页岩气作为页岩油的伴生物,边际生产成本为0,只要油价在31美元/桶的关门成本以上,页岩气即可持续产出,产量不受低气价的影响。阿巴拉契亚等低成本产区产气的完全成本在1.77-2.43美元/百万英热,可变成本约为0.7-1美元/百万英热,当HH气价降至1-2美元/百万英热,此区域的天然气生产商利润表多为亏损状态,但因经营现金流为正,并且预期气价或有好转,多数仍会选择继续生产。海恩斯维尔、尤提卡等高成本气田完全成本约在2.5-3.5美元/百万英热之间,可变成本在1 -1.4美元/百万英热之间。当气价降至1-2美元/百万英热,此区域内部分厂商的经营现金流已为负,减产意愿较大。

第二部分 天然气价格变动对需求的影响

( 1 )天然气价格波动对天然气电力需求的影响

在研究完天然气价格对产量的影响后,我们进一步研究了天然气价格对天然气需求带来的影响。天然气和煤炭价差的变动会直接影响到天然气的发电需求,因为当天然气价格进入煤气转换区间后,天然气和煤炭价差的下跌会让更多发电厂使用天然气替代煤炭进行发电,从而影响天然气的发电需求。

( 2 )非线性TR模型引入

天然气和煤炭价差对于天然气发电需求的影响并非是简单线性关系,理论上只有当天然气和煤炭价差处于某个区间或某个阀值以下时,才会触发煤转气效应的产生,在这个区间内,价差的缩小,会导致更多生产商使用天然气进行发电,并且在这个区间内,煤转气效应的强度也可能不一样。也就是说天然气价格对于天然气发电需求的影响并非是简单的线性关系可以刻画的。

我本人一直在思考用什么样的模型怎么更好地去刻画这种非线性关系。直到最近引入了TR模型(门限回归模型)分析甚至PTR(平滑转移回归)模型。

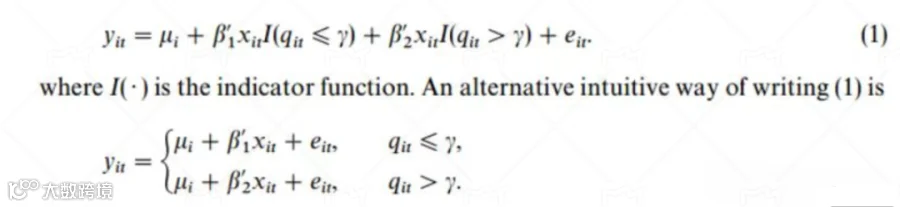

在TR模型中,所有的样本可以被分割成几个不同的“状态”,不同状态可以由不同的值来进行表示,并且这一值是可以通过某一个可观测变量进行计算。设定存在一个门限参数 (两部制) 的面板门限回归模型, 如式 (1) 所示:

( 3 )模型建立

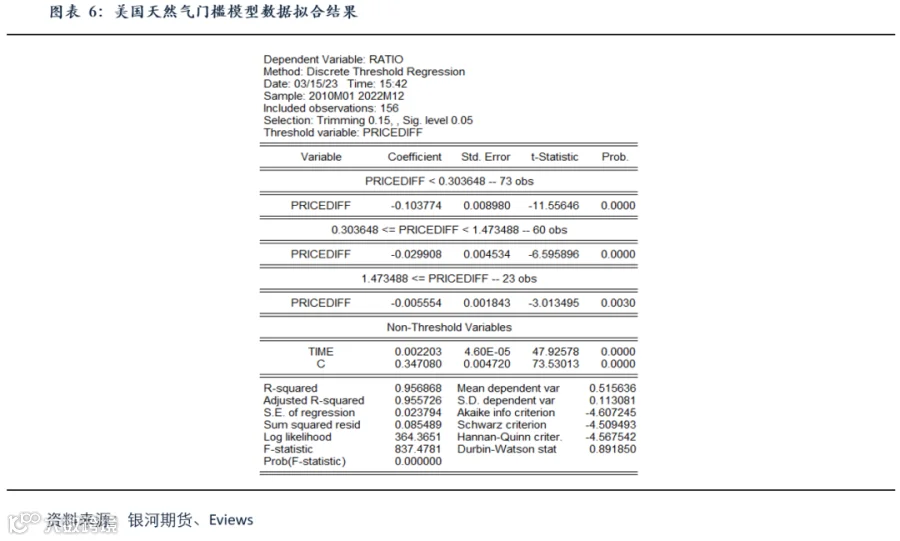

为了研究天然气价格变动会如何影响天然气的发电需求,同时考虑到两者具有一定的非线性关系,设定的计量模型是门限回归模型。选择的解释变量包括天然气-煤炭转换价格价差,时间因子T,门限变量为天然气-煤炭转换价格价差,被解释变量是天然气发电占煤炭和天然气发电量总和比例。至于被解释变量为什么没有直接选择天然气发电量是因为天然气发电量还受到其他多种因素的影响,比如气温和新能源发电,所以这里直接选取了天然气发电量占煤炭和天然气发电总和比例来进行替代。

此处使用2010年1月份-2024年12月份的美国天然气数据进行训练,结果显示如下:

( 4 )模型结果解读

这里对结果进行下解读,结果显示当美国天然气和煤炭转换价差处于0.3-1.7美元的时候,价差每下跌1美元,美国天然气发电占煤炭和天然气发电总和比例将增加3%,当价差<0.3美元的时候,价差每下跌1美元,美国天然气发电占煤炭和天然气发电总和比例将增加10%。

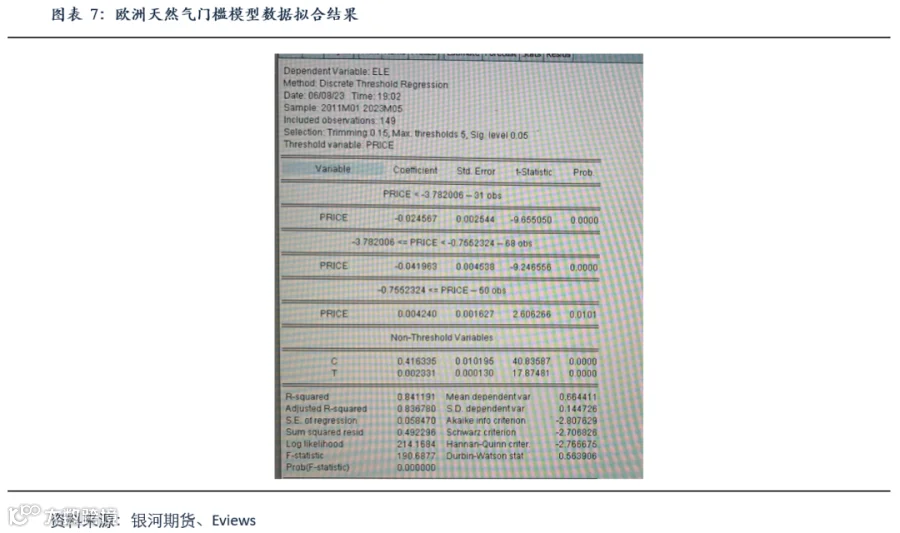

欧洲也一样,这里用的解释变量是考虑了碳排放成本之后天然气和煤炭发电成本的差值,结果显示当欧洲天然气和煤炭发电成本差值处于-3.78到-0.75欧元区间的时候,成本差值每下跌1欧元,欧洲天然气发电占煤炭和天然气发电总和比例将增加4.1%,当成本差值<-3.78欧元的时候,差值每下跌1欧元,欧洲天然气发电占煤炭和天然气发电总和比例将增加2.5%。

( 5 )其他需求端替代

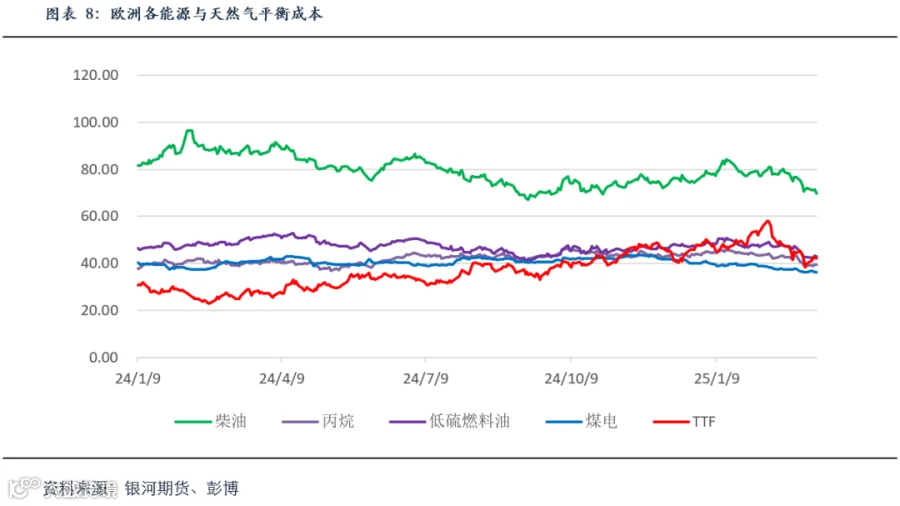

需求端本文主要研究了天然气和煤炭在发电领域的相互替代。在欧洲,当气价显著高于柴油发电成本时,欧洲可能出现天然气转柴油发电。工业领域,天然气和LPG存在相互替代关系,所以天然气价格的波动也直接影响天然气工业需求。

第三部分 天然气价格变动如何实现天然气市场供需再平衡

最后来说一下为什么要研究这个话题,主要是因为我们可以通过研究天然气价格对供需产生的影响来判断未来天然气价格的走势方向以及公允价格是多少。以美国天然气为例,美国天然气市场可通过价格变动实现供需再平衡。如果当美国天然气市场供过于求,十月末库存高于五年均值(如十月末库存面临涨库风险),这时候美国天然气价格会通过下行来自动调节未来的十月末库存水平。需求端,美国天然气价格下跌会触发煤转气,带来更多天然气发电需求,供给端,价格会导致钻机数量下降从而导致未来产量下滑,或者价格直接下降到盆地生产成本以下,导致减产。总之天然气价格会下跌到一个公允水平使得美国天然气库存不再面临涨库风险。当美国天然气市场供小于求,十月末库存可能明显低于平均水平的时候,这时候美国天然气价格便会持续上涨。需求端,天然气价格上涨会导致发电需求减少,供给端,价格上涨会导致钻机数量上升从而导致未来产量增加。直到十月末库存水平接近五年平均的十月末库存水平,达到一个相对健康的水平,价格才会停止上涨。

一 END 一

文章来源:银河能化、免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除