乙烷,命运多舛的能源商品

5月23日,美国对中国乙烷出口实施新的许可证,使其事实上成为第一个美对华禁止出口的能源商品,将对中国和美国相关行业产生重要影响。

乙烷,是近年来中美两国之间增长最为迅速的能源贸易产品,但是自2025年2月1日关税战开始以来在成为打击对象的同时,又于5月23日被美国政府用作对华政策的工具。作为一个与原油天然气无法相提并论的小众能源商品,一段时间以来乙烷多舛的命运,非常好地说明了能源资源的重要性,以及大国复杂关系中能源贸易的高度不确定性。

乙烷成为美国第一个对中国禁止出口的能源商品

虽然从其官网上没有查询到有关消息,但从当事企业发布的新闻看,从2025年5月23日起,美国商务部工业和安全局(The U.S. Department of Commerce's Bureau of Industry and Security,BIS)已将乙烷列为需要新的许可证才能对中国出口的商品,美国特朗普政府事实上开始实施对中国的乙烷出口禁运。

据媒体报道,2025年5月23日,美国商务部工业和安全局通知一些美国企业,对向中国出口“纯度为95%或以上的乙烷和丁烷”实施新的许可要求,必须先获得特别联邦许可后才能出口,理由是因为这些天然气液可能被用于“军事用途”,存在“不可能接受的风险”。

据拥有5万多英里的管道和3亿桶仓储设施的美国主要乙烷处理和出口企业,即企业产品合作伙伴公司(Enterprise Products Partners)称,美国商务部工业和安全局通知该公司,向中国或中国全球“军事终端用户”出口高纯度乙烷和丁烷,需要一个有效的许可证,这项措施于2025年5月23日生效,理由是这些产品可能被转用于“军事最终用途”或用于中国的军民融合战略,乙烷的出口对中国的军事最终用途构成了不可接受的风险。产品具体为饱和乙烷和丁烷,体积纯度为95%或更高(HTS-8代码,即美国协调关税表的代码,为29011010),也称为“涵盖的乙烷和丁烷产品”。

不过,据称美国商务部工业和安全局随后撤销了对丁烷的新许可要求,但保留了乙烷。

2025年6月4日,企业产品合作伙伴公司对外宣布,美国商务部工业和安全局于6月3日发出意向通知,拒绝了其向中国出口三批共220万桶乙烷的申请。根据规定,企业有二十天的时间回复,如果在第四十五天之前没有收到任何更新,则表示将正式拒绝。

2025年6月4日,美国另一家主要从事乙烷出口的企业,即能源转移公司(Energy Transfer)对外透露,它收到了美国商务部的一封信,要求向中国出口乙烷需要许可证。能源转移公司表示,将申请继续出口的紧急授权。

企业产品合作伙伴公司和能源转移公司,均为在美国纽约证券交易所上市的企业,代码分别为NYSE:EPD和NYSE:ET。就美国商务部工业和安全局实施的乙烷出口许可政策,企业产品合作伙伴公司表示,正在评估其内部控制和程序,以应对这些新的限制。不过,尚无法确定及时获得必要许可证的能力,也无法确定替代市场的发展或对乙烷和丁烷价格的潜在影响。该公司还指出,它无法确定这些限制将如何间接影响美国原油和天然气的生产和价格,也无法确定是否会对其财务状况、经营业绩和现金流产生任何重大不利影响。

2025年6月5日,中国商务部举行例行新闻发布会。对于近日美国停止对华出口乙烷,新闻发言人何咏前表示,中方对此强烈不满,坚决反对,要求美方立即停止。如美方一意孤行,继续损害中方利益,中方将坚决采取有力措施,维护自身正当权益。

中美两国互为乙烷进出口贸易的最大伙伴

目前,美国是世界上最大的乙烷生产和出口国。2024年,美国的乙烷产量为每天280万桶,乙烷的出口量为49.2万桶/天。除2014年开始通过管道向加拿大的石化工厂出口乙烷之外,自2015年以来美国又开始使用油轮向世界各地出口乙烷,其中使用的码头有三个,分别为宾夕法尼亚州的马库斯胡克,德克萨斯州的摩根角,以及德克萨斯州的尼德兰。

从2019年开始,美国对中国的乙烷出口数量不断增加。2024年,美国向中国出口乙烷的数量为每天22.7万桶,占当年美国乙烷出口总量的46.13%,中国是美国乙烷出口的第一大目的地国。

在关税战和本次美国政府对华出口乙烷设限之前,美国能源信息署和行业机构均预计,2025年美国对中国乙烷出口量将达到29万桶/天。

能源转移公司,是美国第一家通过管道出口乙烷的企业。2013年1月,能源转移公司的西部水手管道首次将美国的乙烷输送到加拿大。2016年3月,能源转移公司又是第一家通过船只将美国的乙烷从宾夕法尼亚州的马库斯胡克码头出口到欧洲。除马库斯胡克码头之外,能源转移公司在美国德克萨斯州的尼德兰也拥有乙烷出口设施,与我国的卫星化学组建了合资公司,其尼德兰出口设施的乙烷储存能力为120万桶,冷却能力为每天18万桶,其中15万桶供应给卫星化学。

作为美国最主要的管道运输和仓储企业之一,乙烷的处理和出口是企业产品合作伙伴公司的主要业务之一。2024年,企业产品合作伙伴公司在美国休斯顿的船舶通道码头,即摩根角码头,每天装运大约21.3万桶的乙烷,其中约8.5万桶/天运往中国市场,这一数量约占休斯顿码头装运量的40%,以及2024年美国对中国乙烷出口总量的37%。

根据中国海关总署等机构的数据,2024年,中国乙烷进口总量约为553万吨,全部来自美国,进口乙烷的企业有4家。在关税战和本次美国政府对华出口乙烷设限之前,行业机构预计,2025年中国进口美国乙烷的企业将增加到7家。

前途未卜的美国乙烷出口前景

美国政府对华乙烷出口的设限,已对美国乙烷行业产生了重大的影响。作为美国和世界乙烷价格标杆的德州蒙特贝尔维尤乙烷价格,七天就跌去了10.4%,创下2024年11月以来的最低点,每加仑只剩18.75美分。特朗普政府的对华乙烷出口政策,未来前景如何以及会产生什么样的影响,目前仍在观察之中,也是行业和市场都非常关心的话题。

以下,我们引用位于美国休斯顿专门从事石油天然气、能源、化工和工业业务的ADI咨询公司的一篇博客,供行业和市场人士参考。

美国已成为全球能源领域的主要参与者,尤其是乙烷出口领域。这一地位来自其庞大的国内供应、良好的价格以及对出口设施的重大投资,所有这些都得到了与国际买家的长期合同的支持。美国的上游和中游企业目前每天出口约50万桶乙烷,约占美国总产量的20%。

然而,一个新的挑战出现了。美国政府最近宣布,运往中国的某些乙烷和丁烷现在需要特别许可证。美国工业和安全局的这一决定提到了一个需要仔细审查的“安全问题”。像企业产品合作伙伴这样的公司不确定他们是否能很快获得这些新的许可,其他主要的乙烷和液化石油气出口商,包括能源转移公司、塔尔加资源公司(Targa Resources)和菲利普斯66,也可能面临类似的问题。

这一变化对美国乙烷出口造成了重大的不利。2024年,美国每天出口近50万桶乙烷。其中近60%,即每天超过22.5万桶运往中国。乙烷贸易是通过具体的、长期的交易和专用的、特殊的船只进行的。如果这条关键的贸易路线受到影响,几乎没有其他市场准备接受如此大规模的交易,这可能会影响价格,影响出口商的利润。

对于丁烷,情况就不那么令人担忧了。在美国的丁烷出口中,只有一小部分通常流向中国,2024年的出口量约为5%,即每天超过2.6万桶。这些量可以更容易地重新定向到印度、日本或非洲国家等其他国家,在这些国家,丁烷和液化石油气被用于加热和烹饪。值得注意的是,运往中国的另一种重要的天然气液,即丙烷的数量更大,也用于制造塑料,并不在这些新规定的范围内,尽管这种情况可能很快就会改变。

出口对美国油气上游和中游行业至关重要,因为国内生产有助于持续的乙烷过剩。预计到2024年,美国的乙烷采收率将达到430万桶/天,但目前的采收率仅为65-70%。其余的要么留在天然气流中,要么不被提取,而是被丢弃。即使国内乙烯工厂的使用量超过200万桶/天,美国仍有60-70万桶/天的过剩可供出口。这种额外的供应,有助于保持美国乙烷价格的竞争力。

全球对美国乙烷的需求持续强劲,英力士等欧洲公司已对美国乙烷裂解产能进行了大量投资,以生产烯烃。例如,2027年,比利时的一个新裂解装置预计将使美国每天的乙烷需求增加10万桶以上。在墨西哥,位于夸察夸尔科斯的新码头,即墨西哥港的奎米卡码头(Terminal Química Puerto México,TQPM)于2025年5月开业,是欧德优创(Advario)公司和Braskem Idesa公司的合资项目。这个5亿美元的项目,可以为其石化综合设施每天进口多达8万桶的美国乙烷。南亚和东南亚的其他国家,也对使用乙烷来满足当地的蒸汽裂解能力表现出更大的兴趣。

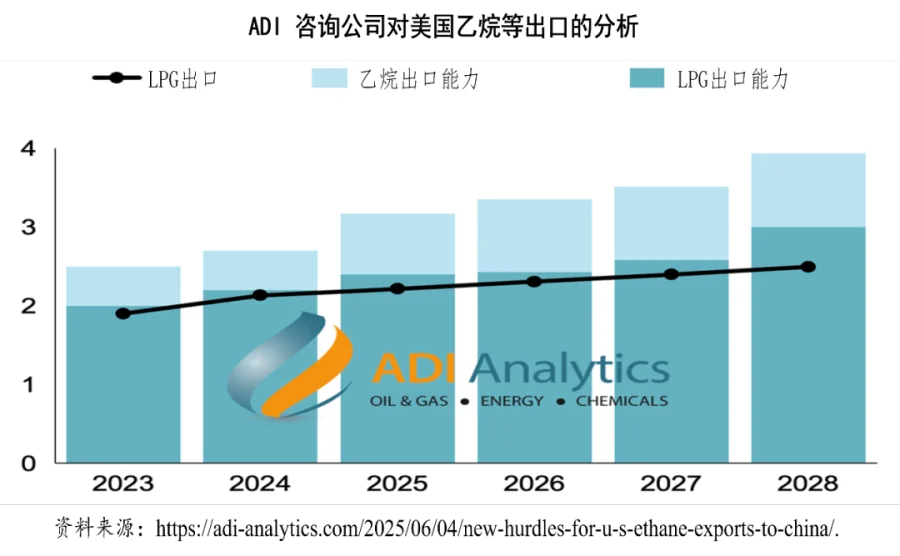

为了满足日益增长的全球需求,美国正在建设更多的乙烷出口能力。企业产品合作伙伴公司计划到2025年底在内奇斯河工厂增加每天12万桶乙烷的产能。2026年初,一条灵活的生产线将每天生产18万桶乙烷(或36万桶丙烷/丁烷)。能源转移公司还将在2025年底之前启动其尼德兰的Flex港口项目,每天增加25万桶灵活的天然气液出口能力,其中的乙烷出口能力为每天约15万桶。如果乙烷出口受到限制,一些终端的启动日期可能会推迟,这可能会影响美国天然气液出口的前景。

围绕这些新许可规则的不确定性,带来了迫在眉睫的挑战。如果获得许可证变得困难或需要太长时间,对不断增长的美国天然气液出口行业及其重要的贸易关系(尤其是与亚洲市场的贸易关系)的全面影响仍然是一个关键问题,这种情况也可能加速开发新的乙烷需求中心的努力。例如,在拉丁美洲,乙烷可以作为一种具有成本效益的发电原料,在液化天然气基础设施过于昂贵的地区,与柴油或燃料油相比,乙烷提供了一种更便宜的解决方案。

总而言之,这一发展产生了若干战略影响:

中国的供应危机:美国是中国唯一长距离乙烷来源。新的许可证要求威胁到中国庞大的石化投资,可能导致原料短缺和工厂生存能力下降。

美国乙烷市场动荡:没有中国,美国大量乙烷出口就没有直接的替代市场,由于专门的贸易合同,直接影响美国主要生产商的价格和利润。

美国出口增长面临危险:由于许可证问题可能会导致新项目暂停,并削弱大量资本支出,美国数十亿美元的乙烷出口扩张计划受到质疑。

中国企业成本上升:中国石化行业面临原料成本上升,需要寻找昂贵的替代品或新的供应商,迫使其对依赖美国的业务进行快速战略调整。

紧急出口多样化:这一政策转变促使美国出口商紧急寻求新的、政治敏感度较低的市场(如拉丁美洲、印度),以减少对中国的依赖,并确保未来的需求。

文章来源:全说能源、免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除