导语:在全球能源格局深度调整,天然气市场愈发活跃的大背景下,中石油 LNG 工厂原料气线上交易 “月度现货 + 季度预售” 机制的推出,不仅是中石油销售模式的重大变革,更是国内天然气市场化进程中的重要一步,对天然气市场、LNG 市场的未来走向有着深远影响。

背景:管道天然气交易活跃

图1 2024年中国分省份天然气产消统计图(亿立方米)![[液化天然气]:2025年LNG重卡经济优势依旧,新能源重卡增速快但尚未对LNG构成威胁](https://cdn.10100.com/content/20260518/c534a3f3-6113-4d96-8c2b-6db32d7465fe_900x_wm.png)

近年来,中国天然气市场化交易愈发活跃。从上图可以看出,我国国产天然气主要集中在四川省、新疆维吾尔自治区、陕西省、内蒙古自治区等西部地区,天然气消费主要集中在广东省、江苏省、四川省、河北省、山东省等经济发达地区。我国天然气资源分布不均,西部地区资源丰富,东部和南部地区需求大却储量有限,这就迫切需要高效的资源调配机制。随着经济快速发展,天然气需求稳步增加,国家管网集团成立后为管道天然气交易提供基础条件,2023-2024年管道天然气交易更加活跃。

创新的交易机制

自 2025 年 4 月起,中石油直供 LNG 工厂原料气资源告别传统线下销售模式,全面通过重庆交易中心开展线上交易配置。这一转变取消了用户与中石油当地销售单位签订年度天然气购销合同的旧模式,取而代之的是 “月度现货 + 季度预售” 连续滚动的全新配置方式。明日(3月28日)首次交易涵盖 4 月份现货资源以及 5、6、7 月份预售资源。

变化一:竞拍区域变化

在月度现货交易方面,每月末都会开展下月全月资源交易。根据市场供需形势,按旬、半月或月度择机开展。竞拍交易采用 “价格优先,时间优先” 的成交原则。

2024年分为新疆区域竞拍和西部区域竞拍,西部包含青海、甘肃、宁夏、陕西、内蒙古。交易机制灵活多样,2025年变为新疆、西部东北、西南三大区域。西部东北所含省份为甘肃、青海、宁夏、陕西、内蒙古、黑龙江;西南所含省份为四川、重庆、贵州。

变化二:由月度预售改为季度预售

2024年提前两个月开展竞价交易,即4月底进行5月资源预售。2025年4月改为季度预售,即3月底前后开展5-7月订单预售竞拍,预计6月底前后开展8-10月订单预售竞拍。

变化三:预售采用“升贴水报盘”方式

2024年预售与现货交易竞拍方式相同,均采用卖方确定起拍价格,LNG工厂进行“价格优先,时间优先” 的成交原则。

2025年首日引入“升贴水报盘”方式,买方可在卖方设置的价格区间内进行量价申报(可能设置最低申报限价和最高申报限价,以挂单信息为准),在规定时间内按照“价格优先、时间优先”的原则成交。

新交易机制下,LNG 工厂的运营面临全新挑战

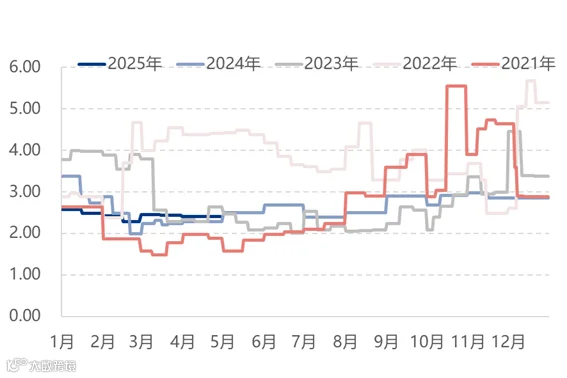

图2 西北LNG工厂样本气源成本价格对比图(元/立方米)

2025年起,“升贴水报盘”方式的推行,它打破了传统交易的局限性,提高了市场的透明度和公平性。在新方式下,买方能够在卖方设定的价格区间内进行量价申报。它给予了买方更多的自主定价空间,改变了以往单纯依赖卖方定价的局面,使市场价格的形成过程更加多元、灵活。

不过对于LNG工厂而言,工厂成本测算难度增加、以及工厂间价格竞争加剧。

交易机制的调整使得工厂成本测算难度显著增加。过去,工厂的气源成本可能相对透明,成本构成相对清晰,便于工厂进行成本核算和生产规划。然而,新的交易机制下,在季度预售交易中,订单认购采用 “升贴水报盘” 方式,订单基价要在后续才能确定,这就使得工厂在前期难以准确预估气源成本。而且,交易环节增多,不同环节的费用及价格波动因素复杂,进一步加大了成本测算的难度。

为了在市场中占据优势,工厂不得不更加注重自身的成本控制、生产效率提升以及市场策略调整。这导致工厂间的价格竞争进一步激烈。

在激烈的竞争环境下,价格成为市场竞争的关键因素之一。工厂需要根据市场供需关系、成本变动以及竞争对手的价格策略来动态调整LNG价格,使得价格能够更加真实地反映市场的实际情况。同时,竞争促使工厂不断提升产品质量和服务水平,以满足客户多样化的需求。

此次交易机制转变是天然气交易领域的一次重要创新,为天然气市场和LNG市场的发展注入了新的活力,也为我国能源市场的改革和发展提供了有益的探索。

一 END 一

文章来源:隆众资讯、免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除