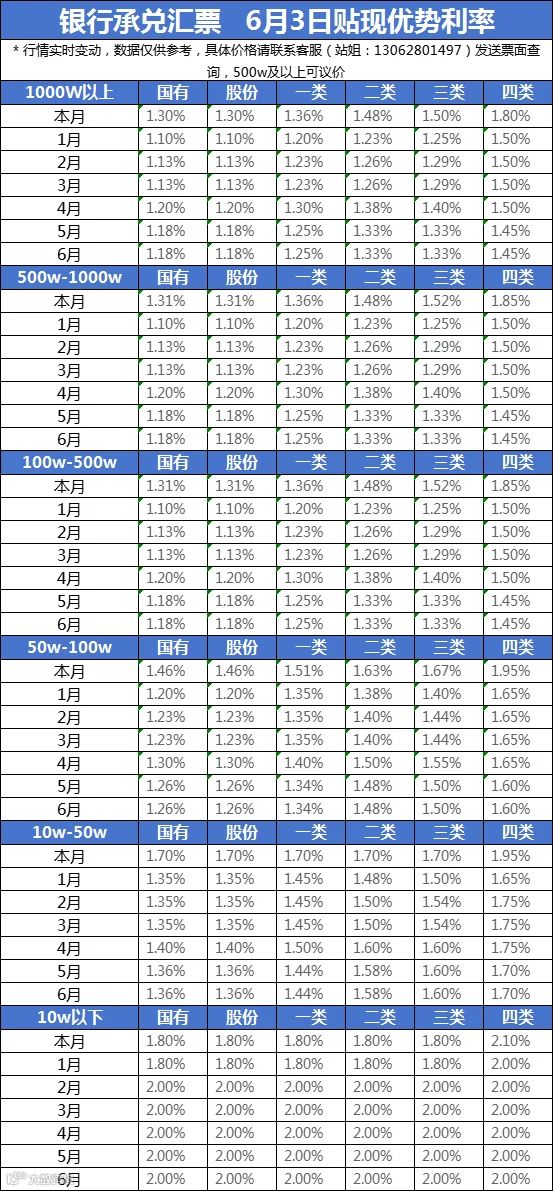

上周回顾

供给方面,本周一级市场签发量稳步上行至两千一百亿元水平,但由于存款利率下行而直贴行未下调直贴利率,企业贴现需求呈下行之势,贴现量跌至一千一百亿元水平,卖盘供给力量较为疲软。需求方面,前半周,多数直贴行报价持稳或上调,买盘配置情绪温和。后半周,随着月末补规模需求释放及供给减弱,部分直贴行下调指导价,买盘力量有所增强。供需博弈下,本周票据利率呈现涨后回落。

展望本周

咨询热线:13062801497

或点击文章末尾【阅读原文】进入中能鼎立网址,查看贴票详情,可在线自助贴票

能化链网

能化链网

上周回顾

供给方面,本周一级市场签发量稳步上行至两千一百亿元水平,但由于存款利率下行而直贴行未下调直贴利率,企业贴现需求呈下行之势,贴现量跌至一千一百亿元水平,卖盘供给力量较为疲软。需求方面,前半周,多数直贴行报价持稳或上调,买盘配置情绪温和。后半周,随着月末补规模需求释放及供给减弱,部分直贴行下调指导价,买盘力量有所增强。供需博弈下,本周票据利率呈现涨后回落。

展望本周

咨询热线:13062801497

或点击文章末尾【阅读原文】进入中能鼎立网址,查看贴票详情,可在线自助贴票