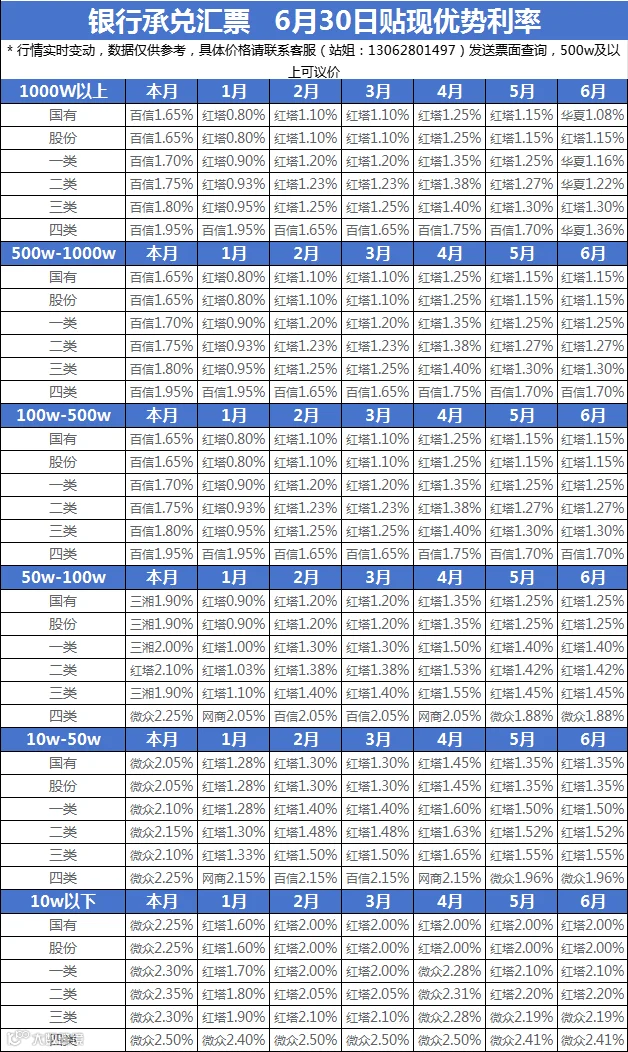

上周回顾

供给方面,临近月末,上周票源供给稳步增长,一级市场签发量增至两千九百亿元水平,企业贴现量突破两千亿元,承兑贴现金额均创本月高点,卖盘出票得以支撑。需求方面,前半周,买盘收票情绪平稳释放,多数直贴行报价基本维持。后半周,随着票源供给增长,买盘降价意愿收敛,且受转贴市场价格上涨影响,部分直贴行报价上调明显。整体来看,上周票据利率呈跌后翘尾之势。

今日展望

考虑到本月政府债净增长较高,对社融形成支撑,月末对信贷临时增量无要求,买盘收票需求不高,而月末票源供给预计维持高位。预判下月多数银行将主动配置1月到期票,加之大行低价直贴惜售,跨年票供给难以满足买入需求。但下月到期量2.2至2.3万亿,不考虑加规模因素日均补到期或将无压力。预判今天利率维持相对高位,随后足月票小幅下行。

咨询热线:13062801497

或点击文章末尾【阅读原文】进入中能鼎立网址,查看贴票详情,可在线自助贴票