建设内容包括新建100万吨/年甲醇石脑油耦合裂解装置以及下游共17套化工装置,项目界区范围内相应配套的公用工程系统和辅助设施。新建的17套装置分别是:甲醇石脑油耦合裂解装置、丁二烯装置、MTBE/丁烯-1装置(含选择性加氢和全加氢单元)、裂解汽油加氢装置、芳烃抽提装置、VCM装置、PVC装置、EVOH装置、EVA/LDPE装置、FDPE装置、α-烯烃装置、POE装置、PP装置、CHPPO装置、聚醚多元醇装置、1,3丙二醇装置、PTT装置。

项目采用甲醇石脑油耦合裂解+轻烃裂解技术路线,建设 100 万吨/年甲 醇石脑油耦合裂解装置,甲醇石脑油耦合裂解部分加工甲醇、石脑油,年产乙烯35万吨,轻烃裂解部分加工耦合裂解装置所产乙烷、丙烷、丁烷和部分外购丁烷,年产乙烯65万吨。

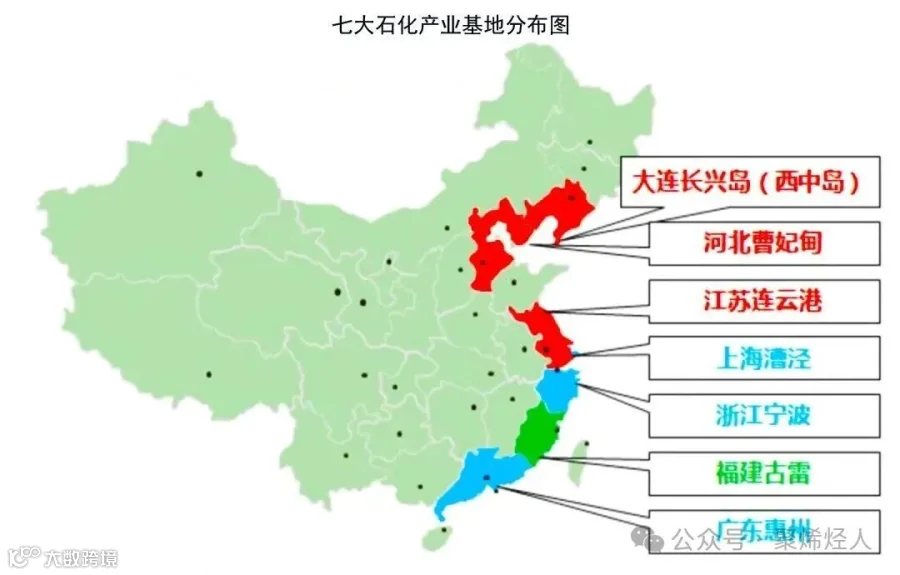

作为中国七大石化基地之一,曹妃甸石化基地的定位是国家级临港石化产业基地,其核心目标为依托京津冀协同发展战略,以原油加工和轻烃加工为双主线,重点发展炼油、乙烯、芳烃一体化产业,同步延伸清洁能源、有机原料、合成材料及高端化工新材料产业链,打造多产品集群的循环经济体系,最终形成4000万吨炼油、400万吨乙烯、550万吨芳烃的产能规模,建成环渤海区域原油与天然气储运中心、中国北方化学品贸易集散中心,并承担承接京津冀石化产业转移、优化区域产业布局的战略使命。

2015-2018 年期间,新华联合 2000 万吨 / 年、一泓 1500 万吨 / 年等炼化项目密集签约,一次加工能力规划达 5000 万吨 / 年,加上中东海湾、燕山石化搬迁等项目,曹妃甸一度成为全国发展最快的石化园区之一。

然而,理想与现实的差距逐渐显现。截至 2025 年,除唐山旭阳1500 万吨 / 年项目缓慢推进外,新华联合、一泓石化等早期规划的大项目纷纷搁浅,燕山石化搬迁也因政策与市场因素停滞。

核心矛盾集中在三方面:

一是政策支持力度不足,锅炉建设配额等关键资源受限,导致旭阳项目长期无法获得蒸汽供应;

二是周边竞争白热化,大连西中岛、山东裕龙石化等园区直线距离不足 250 公里,原油一次加工能力超 1 亿吨,形成 "环渤海炼化包围圈";

三是市场供需失衡,2024 年国内炼油产能利用率不足 70%,成品油过剩压力下企业投资意愿下降。

随着富海唐山石化项目的落地,尤其是α-烯烃+POE(聚烯烃弹性体)的投产,曹妃甸石化基地”后来者居上“可能大增

在行业寒流中,富海唐山石化项目的落地犹如一剂强心针。项目以甲醇石脑油耦合裂解+轻烃裂解技术为核心,突破传统石化路径依赖,其战略价值体现在三重维度:

从产业协同的角度来看,富海唐山石化项目将与曹妃甸石化基地内已有的产业形成良好的互补关系。例如,其生产的乙烯、丙烯等基础化工原料,可为基地内的下游化工企业提供稳定的供应,减少对外部原料的依赖;而其在高端化工新材料领域的布局,也将吸引更多的相关企业集聚,形成产业集群效应,推动曹妃甸石化基地向高端化、精细化、绿色化方向发展。

在政策环境逐渐改善的背景下,河北省政府对曹妃甸石化基地的重视程度不断提高,一系列支持政策有望陆续出台。这将为曹妃甸石化基地的发展提供有力的政策保障,帮助企业解决在项目建设和运营过程中遇到的困难和问题,加速项目的推进和落地。

尽管前景可期,曹妃甸仍面临严峻挑战。富海项目需在2027年前建成投产,才能赶在山东裕龙岛二期(2000万吨炼化)投产前抢占市场;项目年280万吨碳排放指标尚未完全落实;高端材料人才储备不足等问题也亟待解决。

展望未来,曹妃甸石化基地正站在发展的十字路口。若能以富海项目为契机,真正实现从"求大求全"到"专精特新"的转型,完全有可能后来居上,重塑京津冀石化产业格局。反之,若再次陷入规划与落地脱节的怪圈,恐将错失最后的赶超机会。2025-2027年,这三年将成为决定曹妃甸命运的关键窗口期。

文章来源:流程工业、免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除,联系方式:13062801497