当前价格处于低位

乙烷目前的市场价格处于历史低位区间

。

根据美国能源信息署

(

EIA

)

的数据

,

2024年美国蒙特贝维尤

(

Mont Belvieu

)

乙烷现货价格年均不足每加仑20美分

(

约合每百万英热单位3美元

)

。

相比之下

,

作为参考的天然气价格在2024年平均仅1.86美元/MMBtu

。

也就是说

,

乙烷价格几乎贴近其燃料价值

,

反映出供应相对宽松

。

实际上

,

乙烷已成为全球成本最低的石化原料

。

与同属天然气液体

(

NGL

)

的丙烷相比

,

乙烷价格明显偏低

;

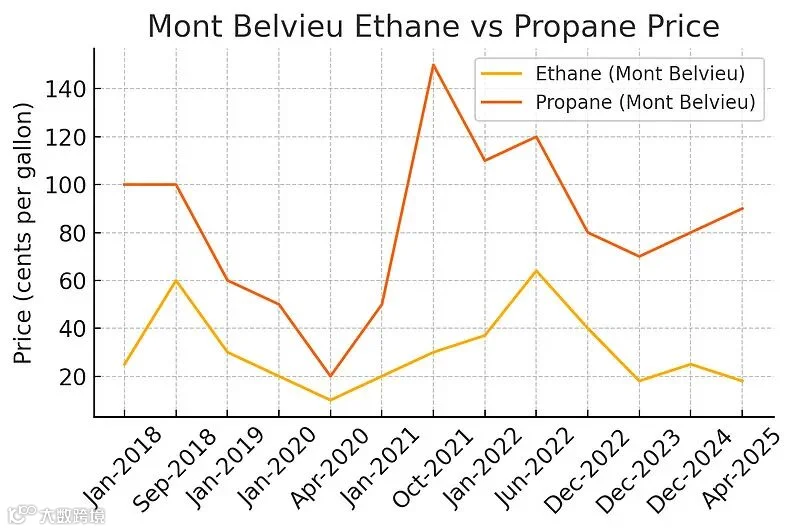

截至2025年4月

,

蒙特贝维尤乙烷现货仅约0.18美元/加仑

,

而丙烷接近0.80–0.90美元/加仑

,

乙烷价格不到丙烷的四分之一

。

造成当前乙烷价格低迷的主要原因在于供应充裕且缺乏提价动力

。

2024年美国乙烷产量创下每日283万桶的历史新高

,

同比增加6.8%

。

与此同时

,

乙烷消费和出口也同步攀升

,

但仍不足以显著消化过剩供应

。

2024年美国乙烷现货价格相对前一年走低

,

全年平均价比2023年低约5.55美分/加仑

。

总体而言

,

在供应富余背景下

,

乙烷价格目前徘徊在较低水平

,

没有出现大幅上涨的基础

。

供需结构保持健康

从供需基本面看

,

乙烷市场结构相对健康

,

供给能够满足并略超需求

。

美国作为全球最大乙烷生产国

,

近年产量大幅增长

。

2024年美国乙烷产量约每天280万桶

,

国内消费约每天230万桶

,

出口约49.2万桶/日

,

三者均创历史新高

。

供需两旺的局面下

,

乙烷供给略有盈余

,

但并未出现供应严重过剩或短缺的问题

。

供给端的弹性使市场结构更趋平衡

。

当乙烷价格相对天然气走高时

,

天然气处理厂会提高乙烷回收率

;

反之如果乙烷价格接近天然气燃料值

,

更多乙烷将留在天然气中一同售卖

。

这一机制意味着乙烷供给可根据价格信号自动调节

。

过去几年

,

美国上游通过页岩气开发提供了充裕的乙烷资源

。

例如

,

2024年二叠纪盆地因天然气价格屡现负值

,

刺激乙烷大量回收

,

推高了产量

。

同时

,

下游需求也在稳步增长

,

主要来自乙烯裂解装置对乙烷的消耗

。

2024年美国国内乙烷消费同比增8.4%

,

达到日均233万桶的新高

。

尽管当年没有新增裂解产能投产

,

但装置开工率提升支撑了需求

。

在出口方面

,

海外需求旺盛但增长有序

。

2024年美国乙烷出口量同比增加4.5%

,

达到创纪录的日均49.2万桶

。

其中接近60%出口至亚太地区

(

主要是中国

、

印度等

)

,

约20%至欧洲

,

20%至美洲

。

出口增长虽然强劲

,

但目前仍只占美国乙烷产量的不到20%

,

大头供应用于国内消费

。

EIA短期展望预计

,

2025年美国乙烷产量将与2024年持平

(

约280万桶/日

)

,

而消费维持在230万桶/日水平

,

出口则小幅增至53万桶/日

。

这种供需走向表明

,

美国可以在不出现短缺的情况下略微增加出口

,

供需结构依然稳定

。

总体来说

,

目前乙烷供应充沛而需求同步增长

,

供需关系

“

健康

”

平衡

,

为价格提供了稳定基础

。

装船和运输瓶颈是否存在

影响乙烷市场的一个关键因素在于出口运输链的能力

。

乙烷需要通过特殊的深冷船舶

(

如VLEC

,

非常大型乙烷运输船

)

运至海外

。

目前来看

,

乙烷出口的瓶颈主要在于码头和船运能力

,

但这一局面正逐步改善

。

据行业咨询FGE介绍

,

美国乙烷出口能力和运力不足是当前限制贸易扩张的主要因素

,

“

瓶颈在于美国的出口端

”

。

几乎所有中国进口的乙烷都来自美国

,

近年受限于出口基础设施和运力

,

贸易增速有所制约

。

首先是装船码头方面

。

美国目前运营的乙烷出口码头有限

,

主要包括德克萨斯的Enterprise Morgan

’

s Point终端和Marcus Hook终端

(

宾夕法尼亚州

)

等

。

好消息是新的产能即将上线

。

Enterprise公司在德州奥兰治县的新乙烷出口终端预计2025年下半年投运

,

初期能力约12万桶/日

,

并计划在2026年扩增

。

Energy Transfer公司也宣布将在2025年三季度于Nederland

(

德州

)

增加25万桶/日的NGL出口能力

。

这些项目将大幅提升美国向外输送乙烷的能力

。

Argus的分析指出

,

Enterprise位于博蒙特的Neches河终端分两期扩建

:

2025年第三季首先增加12万桶/日乙烷外输能力

,

2026年上半年完成二期后总能力达18万桶/日

。

若建设进展顺利

,

可在2025年底缓解库存累积的压力

。

其次是远洋船运方面

。

由于乙烷需要深冷运输

,

全球运力一度跟不上需求增长

。

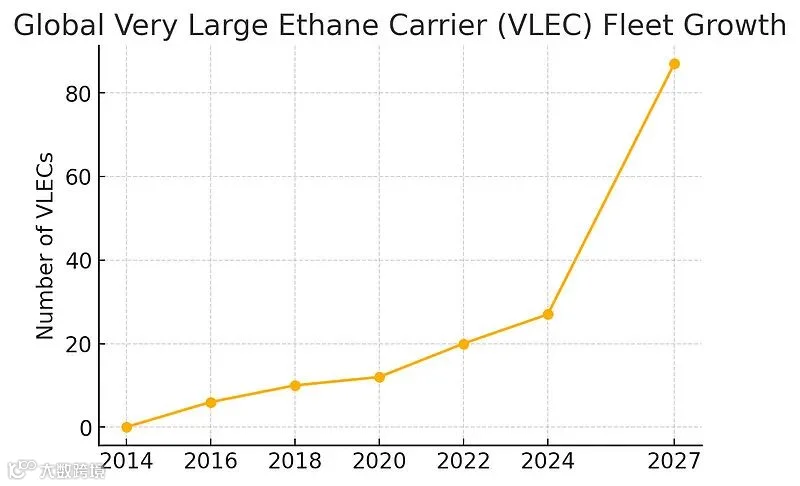

VLEC运力正在迅速扩张

。

截至2024年底

,

全球仅有约27艘大型乙烷运输船在役

,

但手持订单高达60艘

,

相当于现有船队规模的220%

。

航运机构Clarksons的数据也显示

,

2023年新增VLEC订单激增至31艘

,

创下小高峰

,

使得在建订单总数达到41艘

。

这些新造船大部分将在2025–2027年交付投入运营

。

业内预计

,

为每新增100万吨/年乙烷裂解产能

,

至少需要6艘VLEC来运输原料

。

中国企业为保障原料供应

,

正大举投资自有船队

:

例如万华化学已拥有3艘VLEC

,

计划年底前再增添2-3艘

。

目前全球有约29艘VLEC投入运营

,

未来几年交付的新船将基本匹配需求增长

。

需要注意的是

,

建造一艘VLEC耗资约1.6~1.7亿美元

,

周期长达3年

。

尽管中国船厂的产能已被预订满档

,

这可能在短期内形成制约

,

但整体来看船队扩充速度能够满足进口国新增需求

。

全球超大型乙烷运输船

(

VLEC

)

船队规模增长示意图

。

预计到2027年前后

,

VLEC船队将比2024年扩大约两倍以上

,

以满足亚洲市场迅速增长的乙烷进口需求

。

综合而言

,

目前出口运输瓶颈正逐步缓解

。

美国出口终端新建和扩能计划陆续落地

,

将大幅提升装船能力

。

国际航运方面

,

大批在建乙烷船将投入运营

,

运力翻倍增长

。

这些投资源于各方对乙烷贸易前景的信心

。

装船和运输环节的瓶颈正在改善

,

不太可能成为未来制约乙烷贸易和价格的长期障碍

。

亚洲裂解新增需求展望

乙烷价格能否大幅上升

,

很大程度取决于亚洲新建乙烷裂解产能的消化能力

。

近年来

,

乙烷相对于石脑油

、

丙烷等传统原料的成本优势明显

,

促使中国

、

印度等亚洲国家投资建设以进口乙烷为原料的裂解装置

。

据统计

,

2024年至2026年间

,

中国计划新增至少770万吨/年的乙烷及轻烃裂解产能

。

这些项目包括卫星石化

、

三江化工

、

万华化学等公司总计逾160亿美元的投资

,

用于新建裂解炉

、

改造装置

、

扩建储罐以及自建VLEC船队

。

例如

,

华泰盛富

、

三江化工等企业已将部分石脑油裂解炉改用乙烷/丙烷混合原料

,

以降低成本

;

中石化与英力士合资的天津项目

、

万华烟台项目等设计以乙烷为主要进料

,

相继在2024–2025年投产

(

产能均在100-120万吨乙烯/年

)

。

乙烷裂解的经济性颇为可观

。

根据Energy Aspects的分析

,

乙烷制烯烃每吨盈利可达300–500美元

,

显著高于石脑油路线

。

三江化工披露

,

其混料裂解项目投产后原料成本下降20%

,

扭转了下游装置的亏损局面

,

实现盈利

。

随着这些产能释放

,

亚洲对乙烷进口需求将在未来两年大幅攀升

。

有分析预计

,

2025年中国乙烷进口量将达630万–820万吨

,

较2024年增长约9%–34%

。

泰国

、

越南

、

中国台湾地区也在积极筹措进口乙烷资源

:

泰国拟增加采购以缩减对美贸易逆差

,

SCG公司正在调整越南隆山项目以使用乙烷

;

中国台湾台塑也在研究引入美国乙烷作为裂解补充

。

全球乙烷需求重心正快速东移

。

美国EIA预计

,

2025年美国乙烷净出口将进一步增长6%

,

达到日均52万桶

(

约1120万吨/年

)

,

其中增量主要由中国吸收

。

权威市场机构ICIS预测

,

到2026年开始乙烷市场将转趋偏紧

,

供应吃紧可能推高价格

。

值得注意的是

,

乙烷需求的增长虽然迅猛

,

但在供应端仍有对冲机制

。

一方面

,

美国乙烷产量还有提升空间

——

EIA预测2026年产量将增至300万桶/日

。

只要油气开发保持稳定

,

更多乙烷可以被抽提出来供应市场

。

另一方面

,

乙烷的替代弹性一定程度上限制了需求

“

硬缺口

”

。

多数新建乙烷裂解装置也具备一定处理丙烷等其他原料的灵活性

,

假如乙烷供应一时跟不上

,

裂解厂可以掺用部分丙烷

、

液化气等过渡

。

所以

,

虽然亚洲新增产能庞大

,

但真正形成对乙烷极度紧缺的局面尚需观察

。

会不会接近丙烷价格

?

考虑到以上供需与运输状况

,

乙烷价格在可见的未来即便上涨

,

也难以逼近丙烷价格水平

。

这是由乙烷的市场角色和定价逻辑决定的

。

乙烷主要用于生产乙烯

,

需求相对

“

局限

”

,

而丙烷用途更广泛

(

既可作燃料

,

又用于化工

)

,

其价格受国际原油和取暖燃料市场影响更大

。

自美国页岩气革命以来

,

乙烷供应远超本土需求

,

使其价格早已脱钩原油

,

转而贴近天然气

。

换言之

,

乙烷定价更多取决于天然气

(

燃料

)

价值和乙烯链需求

,

而不像丙烷那样与国际油价高度联动

。

当前乙烷/丙烷价差巨大

,

很难在短期内完全抹平

。

如前所述

,

蒙特贝维尤乙烷约0.2美元/加仑

,

而丙烷约0.8–0.9美元/加仑

。

即便未来两年乙烷市场趋紧

,

价格上涨

,

仍存在天花板

:

当乙烷价格过高时

,

下游乙烯生产利润将被压缩

,

裂解装置可能被迫降低负荷或切换其他原料

。

事实上

,

历史上乙烷价格偶有飙升

(

如2018年和2022年曾一度接近每加仑60美分

)

,

但这通常是受短暂性物流瓶颈或寒潮等扰动影响

,

难以长期维持

。

在新增基础设施投用后

,

类似瓶颈导致的飙涨更不容易发生

。

等到2026–2027年

,

随着北美额外出口能力释放和全球运力提升

,

乙烷供应有望再次跑赢需求增速

。

Argus分析师指出

,

直到2025年中

,

乙烷库存仍将维持高位

,

现货价格可能继续受到压制

,

甚至不排除进一步下探的可能

。

尽管之后需求走高会收窄供需缺口

,

但要令乙烷飙涨到接近丙烷价格

,

除非出现不可预见的供应中断或政策冲击

,

否则概率较低

。

综上

,

乙烷价格大幅上升至接近丙烷的可能性不大

。

更现实的情景是

,

乙烷价格相对于目前的超低位会有所反弹

,

但幅度温和

,

仍将保持远低于丙烷的水平

。

这对于下游乙烯生产商而言是利好

——

美国廉价乙烷仍将赋予乙烯制造竞争优势

,

并推动亚洲化工企业继续以进口乙烷为原料

。

未来价格走势展望和投资提示

未来12个月展望

:

在未来一年内

,

乙烷价格出现大幅上升的概率较低

。

美国国内乙烷供应充足

,

而新增出口设施要到2025年底才大规模上线

,

短期内市场仍以消化现有过剩为主

。

预计2025年全球乙烷供需将维持相对宽松平衡

,

美国库存处于高位

。

只有当新出口终端投运并被充分利用后

,

库存增长才会放缓

。

即使如此

,

供应链改善反而可能抑制价格剧烈波动

。

因此

,

到2026年上半年之前

,

乙烷价格大概率在当前区间小幅波动

,

出现翻倍暴涨的可能性很小

。

对于投资者而言

,

在这一时期应关注北美中游NGL运营商的出口进展和亚洲新增裂解装置的投料情况

。

如果乙烷价格持续低迷

,

受益者将是那些以乙烷为原料的乙烯生产企业和下游化工厂

,

它们的成本优势将延续

。

2026–2027年展望

:

中期来看

,

随着亚洲新建乙烷裂解产能全面投产

,

乙烷价格存在温和上行的可能

。

供需预计在2026年趋向紧平衡

,

ICIS等机构预测届时市场将转紧

。

如果全球经济向好

、

油价高企

,

乙烷作为廉价替代原料的需求会更加旺盛

,

价格或有明显上涨动力

。

不过

,

需要强调的是

,

美国供应增量

(

例如2026年产量预计比2025年增加约20万桶/日

)

和运力扩张将同步填补需求

,

因此价格走势仍受控于基本面而非失控暴涨

。

我们判断在2026–2027年间

,

乙烷价格稳步上扬的概率较高

,

但上涨幅度可能受限于乙烷-丙烷替代价差和供给响应

,

不太可能飙升至与丙烷比肩的程度

。

投资者可关注届时美国NGL出口商

(

如Enterprise

、

Energy Transfer等

)

业绩提升的机会

——

更高的出口量和略高的价格将利好这类中游企业

。

此外

,

运力提供方

(

航运公司

)

也将受益于贸易量增长

。

相反

,

下游依赖廉价乙烷的企业届时利润空间或被压缩

,

应适时评估原料成本上升风险

。

2028-2030年展望:全球乙烷市场大概率维持

“

紧平衡+缓冲

”

的温和牛市

:

美国页岩气继续带来年化 0.3–0.4 Mb/d 的增量

,

Enterprise Neches River 与 ET Gulf Run 等出口终端全面投运

,

叠加 VLEC 船队规模较 2023 翻至近三倍

,

装船与运力瓶颈基本消除

;

与此同时

,

中国

、

印度等亚洲新建裂解装置集中投料

,

将出口需求推向 0.8 Mb/d 左右

。

供需错位收窄会把 FOB Mont Belvieu 乙烷价从 2026 年的 0.30-0.38 $/gal 台阶抬升至 0.35-0.45 $/gal 的中枢

,

在偏紧情景下触及 0.55 $/gal

,

但仍难与丙烷平价

。

对投资者而言

,

2028-2030 的获利焦点将是

:

① 拥有港-船-裂解一体化布局的化工龙头

,

可通过锁定原料窗口稳住成本并向高端衍生品要利润

;

② 出口终端与分馏/管道运营商

,

则凭

“

量价双增

”

享受现金流加速

;

而依赖廉价乙烷的基础聚烯烃厂需提前对冲原料上行风险

。

结论

(

2024-2030

)

:

受美国页岩气持续增产和亚洲裂解新增需求的双重驱动

,

乙烷在未来 12 个月仍处于 0.25-0.32 $/gal 的低位区间

;

到 2026-2027 年

,

随着中国

、

印度大体量装置投料

、

出口装船窗口阶段性偏紧

,

FOB Mont Belvieu 中枢有望抬升至 0.33-0.42 $/gal

,

但美国额外 20 万 b/d 产量和新 VLEC/码头投运将防止失控暴涨

。

进入 2028-2030 年

,

市场呈

“

紧平衡 + 缓冲

”

状态

:

产量年增 0.3-0.4 Mb/d

、

出口需求逼近 0.8 Mb/d

,

价格中枢预计稳在 0.35-0.45 $/gal

,

在偏紧情景触顶 0.55 $/gal

,

仍明显低于丙烷

。

投资上首推 出口终端与分馏/管道运营商

(

量价双增

)

,

其次是 握有

“

港-船-裂解

”

一体化布局的化工龙头

;

VLEC 船东受益于 2026-28 交船高峰

,

但需留意 2029 后运力边际宽松

。

依赖廉价乙烷的基础聚烯烃厂则应提前对冲原料成本上行风险

。

整体而言

,

乙烷价格

“

稳步抬升而不失控

”

的路线与 EIA

、

ICIS

、

Argus 等机构的最新基准预测保持一致

文章来源:互联网 社区平台、免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除