一、行业背景与核心矛盾

1.全球炼化行业趋势

产能集中化:全球炼油产能向亚太和中东集中,中国炼能占比超16%,但结构性过剩(2023年过剩产能约1.5亿吨)。

炼化一体化:全球Top20炼厂中,85%实现炼化一体化(如埃克森美孚、沙特阿美),化工品收率超40%。

碳中和压力:炼油业占全球碳排放量6%,欧美推进碳关税,中国“双碳”目标倒逼行业技术升级。

2.中国市场竞争格局

大型炼厂主导:中石化、中石油、恒力、浙石化等占据70%以上产能,平均规模超1200万吨/年。

中小炼厂生存困境:产能整合提速,中小型炼厂数量从200家减至50家以下(2023年数据)。

二、技术经济性深度对比

1. 投资与成本结构

关键差异点:

化工链协同:大型炼厂通过乙烯裂解装置将石脑油转化为聚乙烯(毛利率25%+),中小炼厂石脑油外售(毛利率仅8-10%)。

氢能利用:大型炼厂配套煤制氢/PDH装置,氢气成本低于15元/kg,中小炼厂依赖外购或干气甲醇制氢(20-25元/kg)。

2. 能耗与碳排放强度

技术瓶颈:中小炼厂缺乏余热发电、催化裂化烟气脱硫等装置,能效提升空间有限。

三、市场与供应链韧性分析

1. 原料采购策略

大型炼厂:

签订10年以上长约,价格挂钩布伦特/DME指数,折扣2-3美元/桶。

战略储备能力(30天以上库存),对冲地缘政治风险。

中小炼厂:

依赖现货采购(如伊朗/俄罗斯ESPO原油),价格波动敏感(2022年俄乌冲突期间成本跳涨30%)。

库存周期短,易受物流中断冲击。

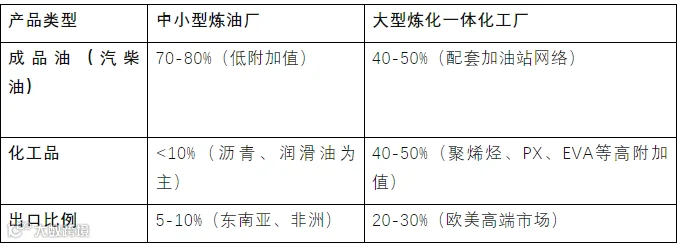

2. 产品市场定位

四、政策与外部风险

1. 中国政策导向

淘汰落后产能:

全面淘汰200万吨以下常减压装置,500万吨以下厂需“减量置换”。

炼化项目审批门槛:新建炼厂需配套30%以上化工产能。

2. 国际贸易壁垒

欧盟碳关税(CBAM):2026年起对进口石化产品征收碳差价,中小厂出口成本或增加15-20%。

美国IRA法案:对本土低碳炼化补贴30-50美元/吨CO₂减排量,挤压中国出口利润。

五、战略路径与生存空间

1. 大型炼化一体化工厂

核心战略:

纵向延伸:布局原油-PX-PTA-聚酯全产业链。

横向拓展:投资氢能、生物燃料(如中石化规划1000座加氢站)。

风险提示:

投资规模敏感(利率上升1%,IRR(内部收益率)下降2-3%)。

化工品周期性波动(聚乙烯价格波动幅度达40%)。

2. 中小型炼油厂

转型方向:

差异化竞争:特种油品(航空煤油、低硫船燃)、高端润滑油(APIII类以上)。

区域协同:与化工园区合作供氢/蒸汽。

退出机制:

被大型集团整合。

转型储能/生物柴油(政策鼓励方向)。

六、未来十年行业展望

1.技术颠覆性变量

电催化炼油(Shell试验中)、绿氢耦合炼化(2030年成本或降至10元/kg)。

人工智能优化生产(预测性维护降低停机损失20%)。

2.市场结构预测

中国炼能峰值约10亿吨/年(2025年),大型厂占比升至80%以上。

中小炼厂存活率不足30%,需通过“专精特新”定位生存。

七、结论与建议

大型炼厂:加速全球化布局(如东南亚炼化基地),抢占高端化工品市场,需防范产能过剩风险。

一 END 一

文章来源:源策数据研究 免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除