麦肯锡《Geopolitics and the Geometry of Global Trade》2025年研究显示,全球贸易关系正经历基于地缘政治逻辑的深度重构。美国持续调整对华贸易依赖,转向墨西哥、越南等经济体;欧洲大幅缩减与俄罗斯的贸易联系,加强与美国的经贸纽带;发展中经济体在全球最大贸易国中国的进出口体系中占据主导地位,东盟、巴西、印度等正构建跨地缘政治光谱的新型贸易网络。

贸易关系的地缘政治距离维度解析

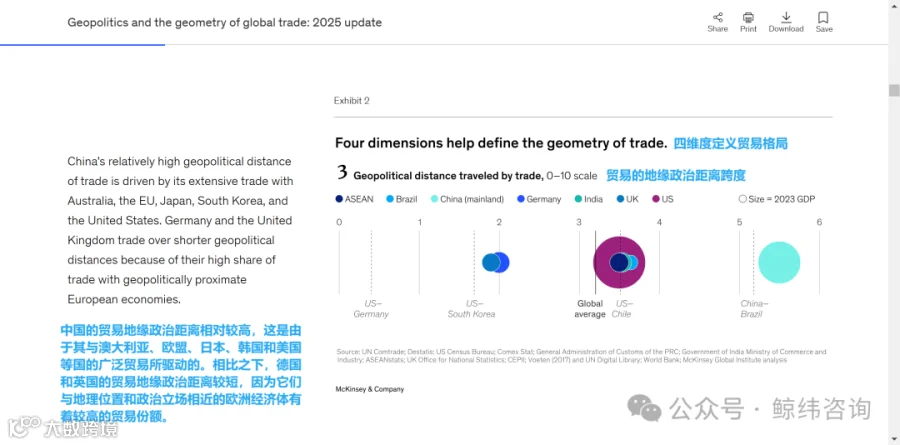

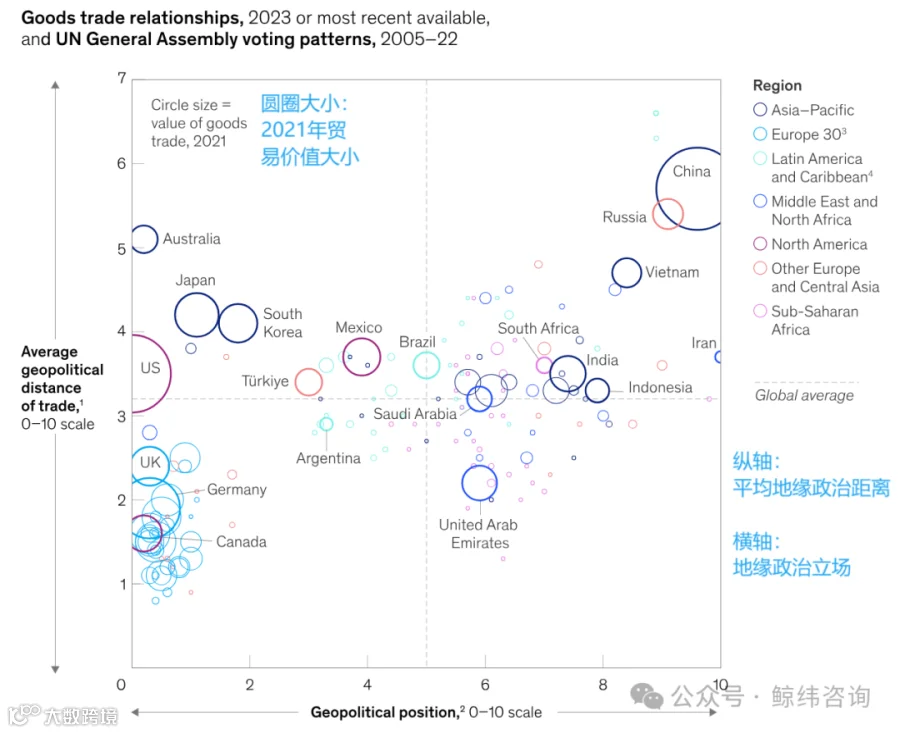

贸易活动天然存在于地缘政治立场差异的经济体之间。过往研究表明,全球主要贸易体普遍与地缘政治谱系另一端的伙伴保持着大规模贸易往来。

尽管所有经济体都参与贸易,但每个经济体都有其独特的贸易特征。我们通过四个指标来分析全球商品贸易格局的变化:贸易强度、地理距离、我们开发的“地缘政治距离”指标以及进口集中度。这些指标为了解不同经济体的独特贸易特征提供了宝贵的见解。

经济体在贸易规模与自身经济规模的对比上存在差异,这就是贸易强度。经济体在贸易伙伴的分布上也有所不同,这既体现在地理位置上(地理距离),也体现在它们在全球问题上的立场是否一致(地缘政治距离)。最后,经济体在供应关系网络的广泛性或狭窄性上也各有不同,即进口集中度。

贸易在全球范围内发生在具有不同地缘政治立场的伙伴之间。在我们之前的报告中,我们发现世界上一些最大的贸易经济体与处于地缘政治谱系另一端的伙伴开展了大量业务。

作为全球贸易规模最大的经济体,中国与地缘政治距离较远的伙伴(包括欧洲30国、日韩及美国)的贸易规模领先全球,2023年这些经济体合计占中国货物贸易总额的40%。德国与俄罗斯曾是典型的地缘政治对立却深度贸易依存的案例——2022年俄乌冲突前,德国能源供应严重依赖俄罗斯,冲突爆发后被迫启动紧急贸易重构。

美国贸易版图的“去中国化”与区域重构

美国持续推进贸易方向调整,显著降低对华贸易依赖。2017-2024年间,美国从中国进口的制成品份额下降6个百分点,同期从墨西哥和东盟的进口份额分别提升2个和4个百分点。这一变化直接导致墨西哥在2023年超越中国,成为美国最大的货物供应国(中国自2007年以来首次让出该地位)。

2024年,墨西哥与东盟对美贸易增长进一步加速,增速均高于2017-2023年平均水平。值得注意的是,美国对华进口调整集中在特定行业:电子、机械、纺织服装等行业的进口份额在7年间下降14-16个百分点。但这一变化并非源于中国出口竞争力衰退——2017年以来,中国在上述行业的全球出口额累计增长超5000亿美元。横向对比显示,德国、英国同期从中国进口相关产品的份额降幅均未超过2个百分点,凸显美国贸易调整的独特性。

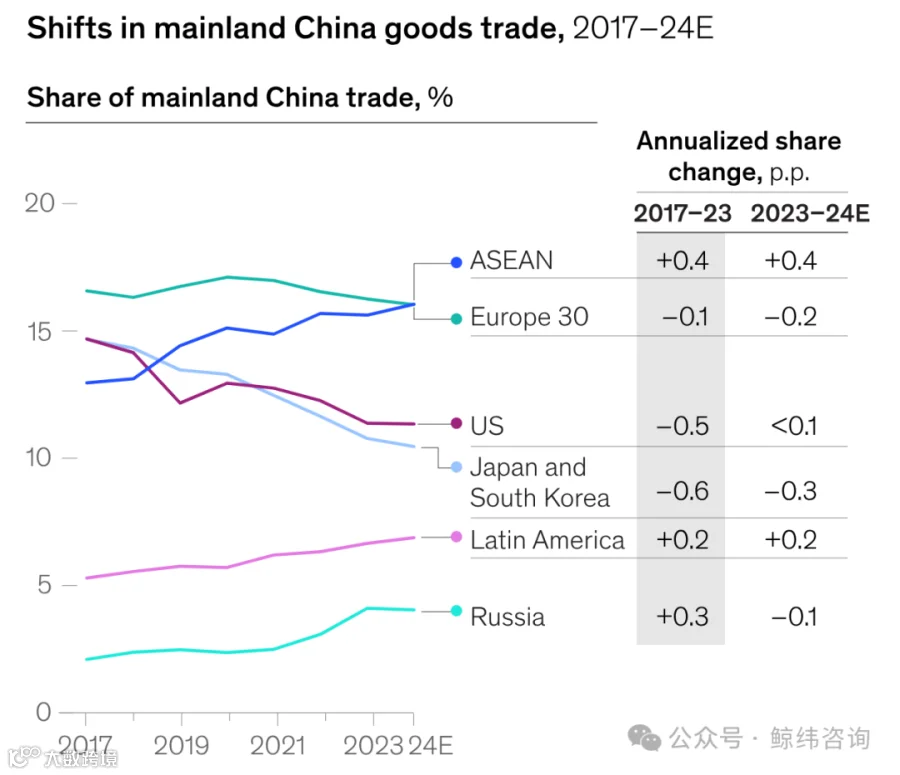

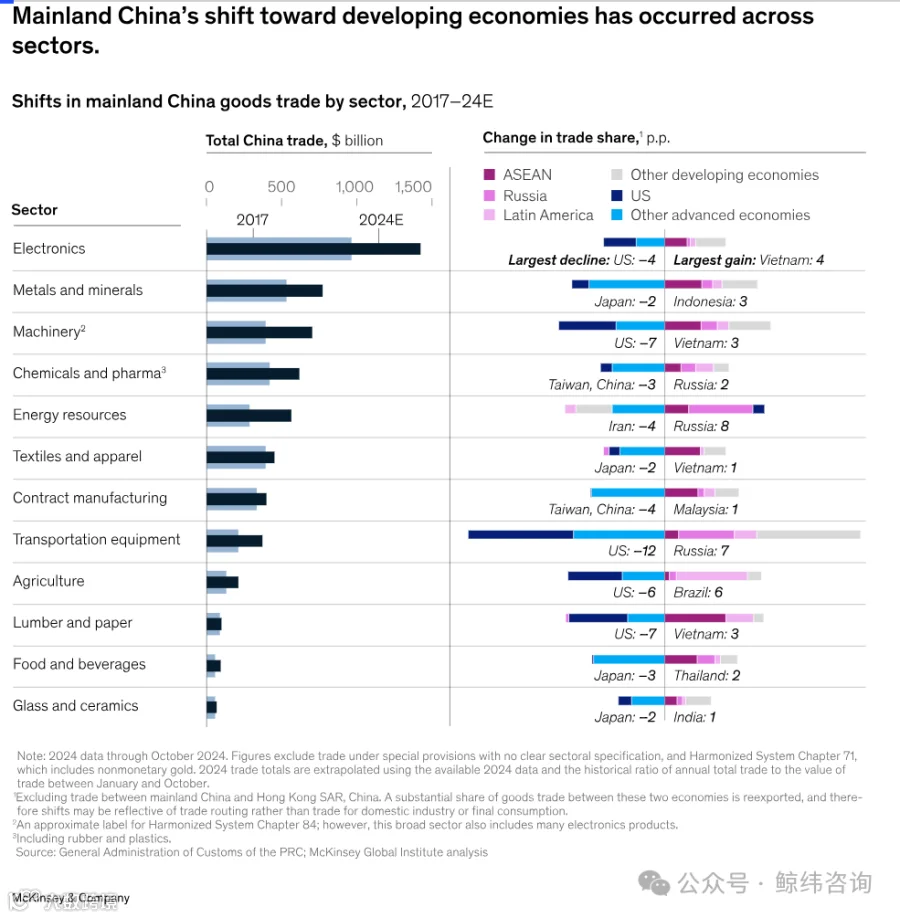

中国贸易重心向发展中经济体的战略转移

过去两年,发展中经济体在中国进出口中的占比首次超越发达经济体。2017-2024年间,中国与欧美日韩等“地缘政治距离较远伙伴”的贸易总额占比下降近10个百分点,同期与发展中市场的经贸联系显著加强。

东盟成为这一战略转向的核心支点:2024年东盟超越欧洲30国,成为中国最大贸易伙伴地区。在电子、机械、纺织等关键行业,中国正逐步成为东盟中间品的主要上游供应商,支撑后者面向美国的制成品出口——2017-2024年,东盟对美电子出口份额从10%跃升至20%。印度尼西亚因金属矿物(尤其是镍)出口优势,同期对华贸易额实现年均12%的高速增长。

拉美市场同样呈现稳健增长态势,中国对该地区的农产品进口及消费电子、光伏电池、锂电池、电动汽车等清洁技术产品出口同步提升。巴西作为区域龙头,2024年占中拉贸易总额的近50%,2017年以来巴中贸易额年均增长13%;秘鲁、哥伦比亚等国增速相近,厄瓜多尔、哥斯达黎加等中小经济体年均贸易增速接近20%。

中俄贸易在能源与制造业领域形成双向深化:俄罗斯成为中国重要的能源供应地,同时中国对俄运输设备出口占比从2017年的2%提升至2024年的10%以上。

相比之下,中欧贸易份额略有下降,主要源于中国进口结构变化而非欧洲产业竞争力衰退。以运输设备为例,欧洲在华进口份额从50%提升至60%,但因中国汽车产业国产化率提升,该领域进口总值年均下降4%,导致欧洲对华出口规模停滞。

东盟:中美贸易再平衡的关键中间节点

2017-2023年,东盟对美电子出口以18%的年复合增长率高速增长(2024年增速略有放缓),化工、机械、纺织服装等行业对美出口也同步调整,而欧洲、日韩在东盟相关行业的出口份额普遍下降。值得关注的是,东盟从美国的进口份额长期稳定在7%,但从中国的进口份额从2017年的20%提升至2024年的25%,尤其在电子、化工、机械等对美出口支柱行业,中国已成为主要中间品来源地。这种“中国供应-东盟加工-美国市场”的三角模式,使得中美贸易转移的实际附加值影响远低于表面数据——例如,原本在中国生产的1000美元电子产品,若转至东盟组装并使用600美元中国零部件,中国对美直接出口减少1000美元,但实际附加值出口仅减少400美元。

区域内呈现差异化发展:越南在对美出口(年均15%)和对华进口(年均11%)增速上领跑东盟六国,马来西亚、泰国紧随其后;印尼、菲律宾、新加坡对美出口份额则保持稳定。此外,东盟与印度、中国台湾地区的电子贸易年增速超过10%,凸显其在全球电子价值链中的核心地位。

麦肯锡调查显示,企业领导者将地缘政治不稳定列为全球经济首要长期威胁。贸易既是地缘政治的作用对象,也是全球经济的核心纽带,其与劳动力市场、经济发展的互动机制复杂微妙。中美贸易虽呈直接联系减弱趋势,但通过东盟等中间环节形成的间接价值链依然稳固;欧盟与印度则在同一贸易走廊呈现“出口份额下降、进口份额上升”的逆向调整。全球贸易体系的持续演变要求各经济体与市场主体强化战略响应。

对中国企业出海的启示

1. 深化区域价值链整合:依托RCEP框架,加强与东盟在电子、机械等制造业的上下游协作,构建“中国核心部件+东盟组装加工+全球市场”的柔性供应链体系。重点投资越南、马来西亚等贸易增长活跃地区,布局本地化生产基地以规避地缘政治风险。

2. 开拓新兴市场多元化布局:把握拉美、中东、非洲等发展中市场的增长机遇,针对巴西、秘鲁等资源型国家,优化农产品、清洁能源设备的贸易结构,降低对单一市场的依赖度。

3. 提升技术附加值与品牌影响力:在欧美市场需求转移背景下,加速向高端制造、智能装备、新能源汽车等领域升级,通过技术创新突破“中间品供应商”角色,直接参与全球终端市场竞争。

4. 构建地缘政治风险监测机制:建立覆盖目标市场政策变动、贸易壁垒、供应链安全的动态评估体系,提前布局替代性采购渠道和产能储备。

5. 强化跨区域制度性对接:积极参与“一带一路”倡议下的多边经贸协定谈判,推动标准互认、通关便利化,为企业出海营造稳定的制度环境。同时,利用区域全面经济伙伴关系(RCEP)、中国-东盟自贸区3.0版等机制,巩固市场准入优势。

面对地缘政治与贸易格局的双重重构,中国企业需以“战略韧性”为核心,通过市场多元化、技术领先性、区域一体化三重路径,在全球价值链重塑中确立新的竞争优势,实现从“地缘政治适应者”向“规则体系共建者”的角色升级。

鲸纬咨询致力于成为您出海的伙伴

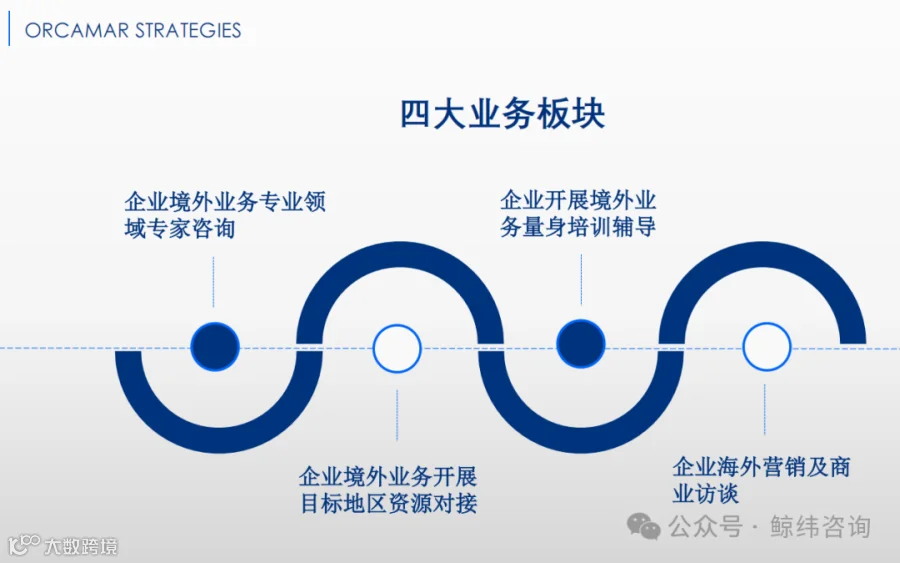

鲸纬咨询四大业务板块:

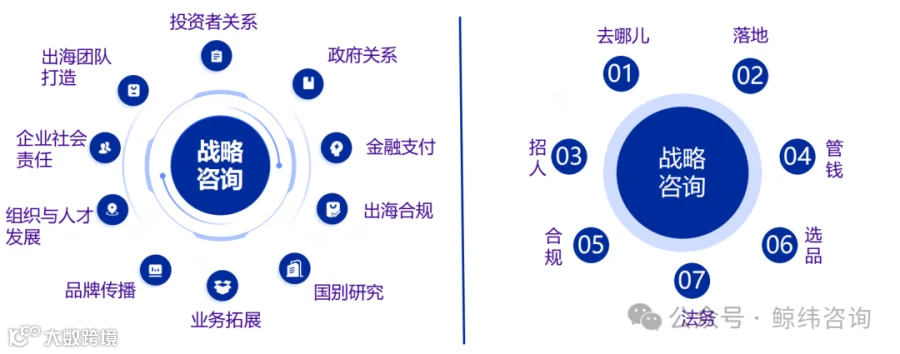

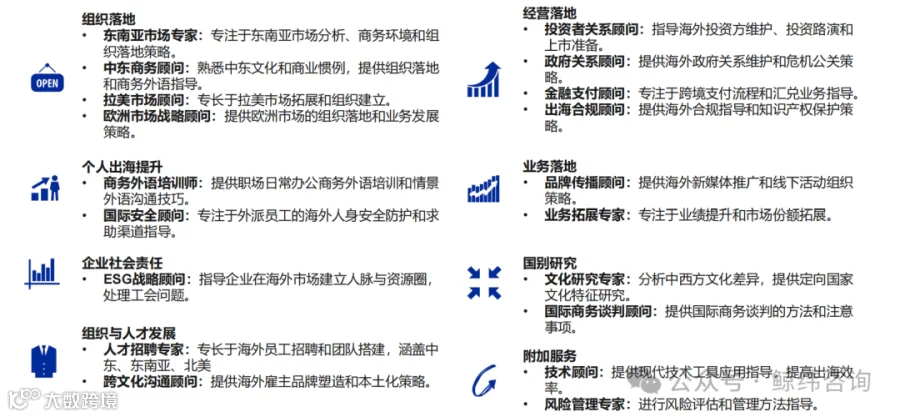

出海专家咨询服务涵盖方面:

探索全球市场,掌握地缘政治脉动,助力企业扬帆远航。如需专业咨询,欢迎添加我们的助理微信,获取一对一的定制化服务。

我们开设“鲸纬企业出海周三谈”直播栏目,每周三8点,每期邀请最优秀成功的出海企业一号位、法律、跨境支付、出海合规、资本市场等专家对谈,直击出海痛点、雷点。

下期预告:

添加助理微信进入出海社群及地缘政治讨论群: