🌟 航运行业概览

概念界定:简述航运行业的定义。

分类及特点:概述航运的主要分类和各自特性。

产业链构成:勾勒航运产业链的基本框架。

🚢 细分领域概览

油轮运输:油轮运输市场概览。

集装箱运输:集装箱运输市场概览。

干散货运输:干散货运输市场概览。

🏢 重点企业聚焦

油轮运输企业:油轮运输领域的代表性企业。

集装箱运输企业:集装箱运输领域的主要企业。

干散货运输企业:干散货运输领域的领先企业。

🌐 企业出海影响综述

机遇与挑战:企业出海的机遇和挑战

一、航运行业概述

(一)概念和分类

1、概念

航运是一种重要的运输形式,广义上包括水路运输和空中运输,能实现人员和货物的转移。其中,水路运输耗时虽长但成本低廉,这是空运和陆运无法比拟的优势,且水路运输单次航程载货量巨大,远非空运和陆运可比,因此在国际贸易中,水路运输是常见方式。不过,本文所讲航运是狭义概念,类似海运,主要是利用船舶在海洋、沿海或内河等水域运输货物或人员,运输货物种类多样,广泛应用于各大港口间的贸易往来。

2、分类

(1)按运送货物分类

油轮运输:主要用于运送原油或成品油,在整个海运贸易量中占比约 35%。其市场相对独立,受船型、路线等因素影响。运输组织方式上,通常采用不定期船运输(租船运输)。

集装箱运输:负责运送集装箱,箱内多装大众消费品,占整个海运贸易量的 15% 左右。其市场同样相对独立。在运输组织方面,一般采用定期船运输(班轮运输),有固定航线、船期等特点。

干散货运输:运送大宗干散货,像铁矿石、煤炭、粮食等,货运量在整个海运贸易量中占比约 50%。其市场具有相对独立性,运输组织方式多为不定期船运输(租船运输)。

(2)按运输组织方式分类

定期船运输(班轮运输):如集装箱运输多采用此方式,特点是有固定航线、港口、船期和相对固定的运费率等,便于托运人安排货物运输。

不定期船运输(租船运输):油轮运输和干散货运输常采用。没有固定航线、船期和港口,运费率不固定,主要根据市场供求关系、航程远近、货物数量等因素确定,适合大宗货物运输等情况。

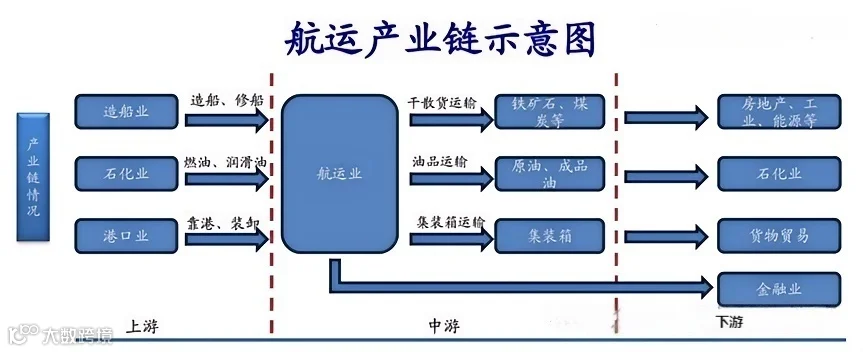

3、航运产业链

(二)三大细分行业

油轮运输

油轮运输主要负责运载石油化工液体产品,在三大主流运输船型中现有船队规模位居第二。它可分为原油油轮和成品油轮,前者可运输原油及部分重质成品油,后者运输多种清洁石油,可依据下游终端需求追踪成品油贸易情况。油轮按载重吨大小有不同分类,其中 VLCC 超级大型油轮在原油运输中占主导,可通过 VLCC 运价及相关油轮指数观察行业景气度。此外,广义油轮还包括较小尺寸的化学品船和专用油轮。石油运输公司在产业链中兼具运输和储存功能,油轮通常停在离岸边较远的地方,通过管道连接陆地储油设施。

油轮一般停离岸边很远,然后通过管道连通陆地,有专门储油设施。

2、集运箱运输

3、干散货运输

干散货指各种初级产品和原材料,分为大宗散货和小宗批量散货两类。大宗散货主要有煤炭、金属矿石、粮食等,小宗批量散货包括钢铁、木材、化肥、水泥等。铁矿石、煤炭、粮食是散货海运主要货种,运量占比超 60%。干散货运贸易量随宏观经济增长逐步上升,需求波动与全球经济周期正相关,其中铁矿石和煤炭占比不断提升,体现全球工业化进程。

与集装箱运输的全球航线、轴辐式网络不同,干散货运属于点对点的航线模式。这是因为大宗商品主要产销地较为集中且供需区域分离,小宗商品虽货种和航线更分散但需求量相对更小,所以干散货运输航线较为固定。这导致行业内难以产生头部公司,长尾分布严重,集中度长期较低且无改善迹象。跨行业议价权较低,上下游参与者集中度高。

二、行业现状

(一)油轮运输

1. 发展现状:

市场规模:2022 年原油海运发运量同比增长。据统计,2022 年底全球 100 吨及以上远洋油轮数量为 11778 艘、6.51 亿载重吨;2022 年我国远洋油轮(100 吨及以上)数量为 1158 艘,沿海省际油轮数量为 1194 艘,国内油轮总数为 2352 艘。

运价波动:2023 年原油现货运输市场运价上涨明显并创两年以来新高。

运输需求:俄乌冲突导致石油贸易流向改变,美国墨西哥湾沿岸地区、巴西和西非至欧洲的原油运输里程增加,同时苏伊士和阿芙拉型船的运价上涨也带来 VLCC 市场需求上涨;随着全球石油供应风险的增加,同时受部分国家控制油价上涨以抗通胀有关政策影响,VLCC 油轮美国墨西哥湾沿岸地区东向需求大幅受益。

2. 前景展望:

整体来看,油轮运输市场需求将保持稳健增长,成品油轮的改善将格外显著。需求方面,预计石油需求和海运贸易持续回暖,但仍未恢复到疫情前水平。

油轮市场运价将持续波动,俄罗斯石油的产量、红海局势的变化、欧佩克 + 的决策、中国经济的增长态势等,都将影响油轮市场的走势。俄罗斯石油出口预计将继续下降,欧洲将从美国和拉丁美洲等更远的地方进口,这将继续推升油轮周转量需求,进而支撑未来的运价。强劲增长的关键将取决于中国需求的复苏。

新造油轮订单保持相对强劲,2024 年以来的订单量已与 2023 年持平,总计达 3600 万载重吨,为 2017 年以来的最高水平,但 2024 年的新船交付量很低,2025 年及以后才会加快交付步伐。目前油轮订单占现有船队的比例为 12%。

(二)集装箱运输

1. 发展现状:

市场规模:2023 年全球集装箱运输市场规模达到 603.45 亿元(人民币),中国集装箱运输市场规模也相当可观。预计到 2029 年全球集装箱运输市场规模将达到 1149.66 亿元,2023 年至 2029 年期间集装箱运输市场的年复合增长率预估为 12.00%。

技术应用:自动化码头、智能集装箱等新技术的应用提高了运输效率。

竞争格局:行业头部企业包括 singamas container holdings limited、cxic group、oeg、cosco shipping development co. ltd、ap moller -maersk 等。2023 年全球集装箱运输行业 CR3 和 CR10 均有一定占比。

2. 前景展望:

(三)干散货运输

1. 发展现状:

贸易量:干散货运输的承运对象为各类初级产品和原材料,铁矿石、煤炭和粮食为前三大货种。2023 年,铁矿石、煤炭、粮食的海运贸易量分别占比 28%、24%、9%,合计占比超 6 成,其余 39% 为钢铁、铝土矿、化肥等小宗散货。

竞争格局:较为分散,全球前十大干散货船东运力合计仅占据 15% 的市场份额,低于前十大油轮(22%)和集装箱船船东集中度(84%)。

供给方面:目前散货船的在手订单占比为 10%,处于近二十多年来的极低水平,对应 2024 至 2026 年运力增速仍保持在 3% 左右。散货船的平均船龄为 12.4 岁,处于历史偏高水平;在手订单量基本能够覆盖 20 岁以上的运力,仅能覆盖 44% 的 15 岁以上运力;日益趋严的环保政策将对行业有效运力造成限制,如实际周转率下降、合规成本抬升等,25% 的散货船 CII 评级为 D 和 E 级。

运价方面:受到多种因素影响,如市场供需关系、燃油价格、贸易形势等。

2. 前景展望:

供给增速持续有限,市场逐步迎来复苏。

美联储开启降息周期可能会带动 BDI 指数随全球经济复苏出现反弹。

海外铁矿、铝土矿矿山产能的陆续释放,以及新兴市场国家、一带一路国家的增量需求,可能为干散货运输带来机遇。

国内稳增长政策效果值得期待,或能改善基建、地产、制造业需求,进而带动原材料海运需求。但也面临全球经济衰退、大宗需求大幅下降、新船订单大幅增加、极端恶劣天气等风险因素。

三、行业内公司介绍

(一)油轮运输:

招商南油:招商局集团旗下从事油轮运输的专业化公司,1993 年成立,1997 年 A 股上市(股票代码:601975),总部位于南京。公司实施 “专业化、差异化、领先化” 的发展战略,是国内唯一一家拥有国际国内油化气运输资质的水运企业,在原油运输(含燃料油)方面国内排名第二,化工品运输国内排名第三。立足于液货运输主业,聚焦于成品油、原油、化学品、气体运输等市场领域,同时拓展船员劳务、燃油供应等关联业务。本报告期末,公司运营船舶 74 艘(含外部入 pool 船舶 10 艘),共 281.3 万载重吨。2024 年上半年实现营业收入 35.28 亿元,同比增长 11.78%;净利润 12.2 亿元,同比增长 44.76%。

(二)集装箱运输:

中远海控:中国远洋海运集团旗下,自营集装箱船队运力超过 294 万标准箱,船队规模稳居行业第一梯队。公司主要通过全资子公司中远海运集运和控股子公司东方海外国际,经营国际、国内海上集装箱运输服务及相关业务;共经营 294 条国际航线(含国际支线)、54 条中国沿海航线及 84 条珠江三角洲和长江支线,合计挂靠全球约 139 个国家和地区的 548 个港口。

中创物流:最早获得国家经营许可证的国际船舶代理、一级货运代理和进出口无船承运业务企业之一,主营综合性现代物流业务,为进出口贸易参与主体提供基于国内沿海港口集装箱及干散货等多种货物贸易的一站式跨境综合物流服务。

宁波远洋:是一家综合性航运公司,主要从事国际、沿海和长江航线的航运业务、船舶代理业务及干散货货运代理业务。公司是目前国内少数的综合性航运公司,同时经营国际航线和国内航线,既有集装箱运输也有干散货运输,同时有强大的船舶代理及干散货货运代理业务,为公司航运业务提供了有力的支撑。

东方海外货柜航运(中国)有限公司:国际集装箱运输和物流服务供应商。

达飞轮船(中国)有限公司:综合性集装箱航运物流公司。

安通控股股份有限公司:集装箱多式联运综合物流服务商,国内航线基本覆盖国内主要干线港口,内贸集装箱吞吐量在国内 83 个主要港口位列前三。与央企泛亚航运及国内领先的民营船公司大连信风海运开展内贸航线的融舱合作,并推出全新的内贸合作航线产品 “FAX1”;与中联航运合作布局外贸业务,在外贸航线上已投入 14 艘集装箱船舶,总运力达 66.86 万载重吨,主要用于经营中国 - 美西航线、中国 - 欧洲航线;全资子公司泉州安盛船务是国内水路运输龙头企业。

(三)干散货运输:

福建国航远洋运输 (集团) 股份有限公司:中国大型干散货航运企业之一,总部位于福建省福州市马尾区江滨东大道 68-1 号蓝波湾 1 号楼 25 层(自贸试验区内)。公司主要从事国际船舶普通货物运输,国内沿海及长江中下游普通货船运输,船舶技术咨询服务,船舶、船用机电配套设备及船用材料、建筑材料、机械设备、化工产品(不含危险化学品及易制毒化学品)的销售等。2024 年 5 月 13 日,其新造 76000 载重吨散货船 “国远 701” 轮交付首航。

海通发展:成立于 2009 年 3 月 19 日,于 2023 年 3 月 29 日在上海证券交易所主板上市,是国内民营干散货航运领域的龙头企业之一。公司聚焦于干散货运输业务,截至 2024 年上半年,新购船舶已交接 8 艘,待全部船舶交接完成,公司长租干散货船舶(使用运力期限在一年及一年以上)将达 21 艘,自营干散货船舶将达 41 艘(其中自有船舶 39 艘、光租船舶 2 艘),油船 3 艘,合计散货船控制运力 339 万载重吨,运力规模在国内从事干散货运输的企业中排名前列。

四、企业出海对航运的影响分析

(一)机遇方面:

运力需求增长:中国企业出海使得货物运输需求大幅增加。例如,中国汽车出口量激增,作为主要运力的汽车运输船出现 “一船难求” 的状况,这推动了相关海运市场的繁荣。

运价波动:一方面,企业出海运力需求的增长可能导致运价飙升。如今年 4-5 月淡季不淡之后,国际航运价格在 6 月仍持续上涨。从 Drewry 公布的世界集装箱运价指数来看,中国企业出海势头火爆,上海发往美欧大陆的运费上调明显。另一方面,新船交付、市场供需变化以及地缘政治等因素也会使运价产生波动。

船队扩张:为满足自身货物出口的需求,中国企业纷纷组建船队或购买船舶,以增强对运输环节的掌控力。例如,比亚迪、奇瑞、上汽等中国车企为保障汽车出口,纷纷进入 “自主船运” 新阶段。这不仅有助于保障出口业务的稳定进行、降低运输成本,也提高了产品准时交付给海外客户的能力。中国船厂承接了全球大量汽车运输船新增订单,待新船订单交付后,中国船队的运力占比有望提升。

航线布局调整:为摆脱对关键航运枢纽的依赖,降低运输风险,中国在海外进行各类布局,打通新的运输路线。比如中国援建的瓜达尔港投入运营,可缩短部分石油运输路程。此外,中欧班列 + 中老铁路大通道逐渐打通,加上雅万高铁、中泰铁路(修建中)等,有助于构建亚欧大陆铁路网络。

行业竞争格局变化:中国航运企业在资本市场受到更多关注,如中远海控股价上涨。同时,中国海运企业通过合并、收购等方式提升竞争力,在国际市场上的影响力逐渐扩大。马士基、地中海航运等国际巨头的市场格局也可能受到一定挑战。

推动技术创新与服务提升:企业出海和行业竞争促使海运企业不断进行技术创新,提升服务质量。例如,顺丰等企业通过深化业务融通、拓展国际网络、提供更快速的国际物流服务、简化清关流程、实现全链路物流追踪等方式,满足客户需求并提升自身竞争力。

促进相关产业发展:中国企业出海带动了海运相关产业的发展,如造船业。中国造船厂获得大量运输船订单,有利于提升技术水平和市场份额。同时,也推动了港口建设、物流服务等相关领域的进步。

(二)挑战方面:

运力紧张:企业出海导致运力需求大幅增长,而地缘冲突等因素又加剧了运力紧张的局面,出现 “一箱难求”“一船难求” 的情况,运价飙升,外贸企业面临运费涨价、货物积压等压力,部分热门航线价格大幅上涨,舱位购买困难。

供应链问题:如全球港口拥堵、海运通道受阻等情况,影响了货物运输的及时性和稳定性,可能导致供应链紊乱。例如红海地区局势波动,使船舶绕行提升运距和运输成本,港口拥堵加剧,准班率下降。

竞争压力:国际航运市场竞争激烈,中国航运企业需要不断提升自身竞争力,以应对来自国内外同行的竞争。此外,在全球经济和政治形势不稳定的情况下,航运企业还面临着油价、汇率波动等风险。

面对这些机遇与挑战,航运企业和相关行业需要不断优化运营策略、提升运力和服务质量,加强与各方的合作,以更好地满足企业出海的需求,并在市场竞争中取得优势。同时,也需要关注行业的长期发展趋势,如技术创新、环保要求等,以实现可持续发展。

总之,企业出海为航运行业带来了新的发展契机,但也需要行业各方共同应对挑战,通过加强合作、创新发展等方式,实现航运业的持续繁荣和为企业出海提供更有力的支持。同时,政府的政策支持、港口的设施建设与服务提升、航运企业的运力优化与管理创新等,都对航运行业的发展起到重要的推动作用。

END

出海咨询请联系我们

邮箱 ad.orcamar@gmail.com