鲸纬咨询(ORCAMAR STRATEGIES)是一家致力于企业出海策略及机构资产配置的专业咨询公司。我们秉承前瞻创新、价值共生、和而不同、人文精神的核心价值观,提供全面的咨询服务,帮助企业在全球市场中取得成功。

鲸纬咨询

出海周报

出海大事件

Let's go

行业要闻

1

萝卜快跑将在香港展开道路测试

据悉,预计到今年年底前,萝卜快跑将在香港特定区域展开相关道路测试。接下来萝卜快跑还将在新加坡等地展开布局。近日还有消息称,萝卜快跑在香港展开“驾驶AI训练专员”的招聘,应聘者需持有效驾照至少5年,3年以上驾驶经验。

2

海底捞

11月25日晚,海底捞海外业务特海国际发布2024年第三季度业绩:收入为1.986亿美元,同比增长14.6%。期内溢利为3770万美元,上年同期为亏损140万美元;每股基本溢利净额和每股摊薄溢利净额均为0.06美元,去年同期约为零。

特海国际表示,2024年第三季度无新店开业,另暂时关闭了位于东南亚的一家餐厅,计划在不久的将来将其作为第二品牌餐厅重新营业。截至2024年9月30日海底捞餐厅总数为121家,较2023年底净增加6家。

此外,第三季度整体平均翻台率为3.8次/天,上年同期为3.7次/天;总客流量超过740万人次,同比增长4.2%;同店销售额增长率为5.6%。

3

滴滴

- 滴滴在其官网发布2024年三季度业绩报告,三季度,包括中国出行和国际业务在内的核心平台交易量为41.18亿单,较去年同期增长15.1%。其中,中国出行总单量为31.83亿单,较去年同期增长10.6%;国际业务总单量为9.35亿单,较去年同期增长33.4%。中国出行及国际业务日均单量分别达3460万单、1016万单。

4

霸王茶姬

- 据报道,中式茶饮品牌霸王茶姬准备2025年春季在美国开店,首批门店将落地加利福尼亚州的尔湾市和洛杉矶市,尔湾市也将成为霸王茶姬美国的总部所在地。据悉,霸王茶姬2023年7月开始在美国搭建团队,目前团队超过20人。原马来西亚业务负责人Jack Chong现负责美国业务。

Let's go

地区要闻

1

美国

美国当选总统特朗普表示,将对墨西哥和加拿大进入美国的所有产品征收25%关税。此外,特朗普还宣布将对中国商品额外征收10%的关税。中国驻美国大使馆发言人刘鹏宇在给媒体的声明中对此回应称,“关于美国对华征收关税的问题,中方认为中美经贸合作的本质是互利共赢,贸易战和关税战不会有赢家”。

2

中国

国家外汇局表示,2024年10月,我国国际收支货物和服务贸易进出口规模43234亿元,同比增长6%。其中,货物贸易出口21462亿元,进口16071亿元,顺差5391亿元;服务贸易出口2342亿元,进口3359亿元,逆差1017亿元。服务贸易主要项目为:运输服务进出口规模1675亿元,旅行服务进出口规模1657亿元,其他商业服务进出口规模926亿元,电信、计算机和信息服务进出口规模635亿元。按美元计值,2024年10月,我国国际收支货物和服务贸易出口3350亿美元,进口2734亿美元,顺差616亿美元。

3

欧洲

今年前三季度,欧盟纯电新车注册量同步下降5.8%,市场份额从14%降低至13.1%,欧盟似乎把这样的结果归因于中国纯电汽车的入侵。

10月29日,欧盟对中国纯电动汽车征收反补贴税的条例正式生效,为期5年。

其中,欧洲电车销量最高的品牌特斯拉,其在中国上海工厂产、出口至欧洲的新车加征7.8%关税。中国本土企业面临的关税更重:比亚迪加征税率为17%、吉利为18.8%、上汽集团为35.3%。这四家外,其他合作企业为20.7%,未合作企业一律为35.3%。

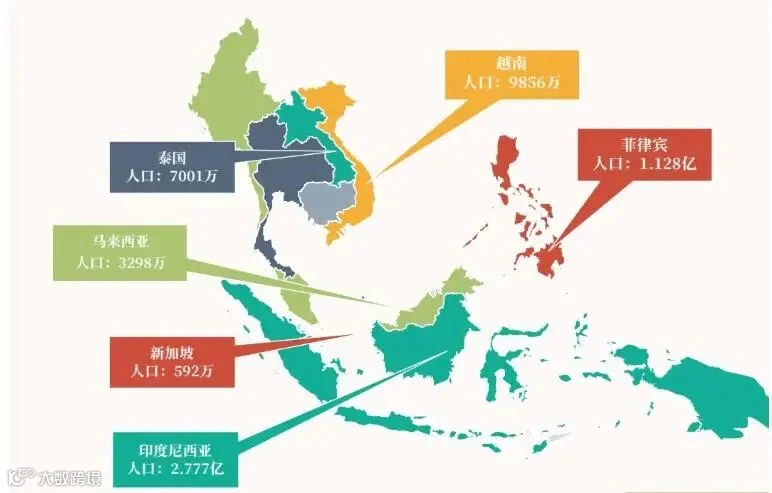

局势洞察—再看东南亚

两年前出海东南亚热钱涌动,成为出海新兴市场首选,众多出海老兵与新锐纷纷布局,如飞书深诺评选的 2023 新锐出海品牌 50 强中有 34% 的企业覆盖东南亚。然而,随着市场发展,爆发式增长不再,出现分化,有企业留下继续发展,也有企业面临亏损、业务下降甚至退出市场。约 7% 的中国企业表示在东盟业务可能亏损;约两成企业在东盟的市场份额、营业利润和营业收入下降;约 2% 的企业计划缩减东盟业务规模或直接退出市场。

(二)消费市场特点

消费能力与偏好:东南亚消费群体年轻化,对新兴、实惠且具创意的品牌接受度高,价格亲民且品质可靠的品牌能迅速获得市场认可。但对于价格高且实用性不强的品牌接受度低,如中高端品牌往低线城市拓展覆盖 50%-70% 人口的可能性不大。

市场份额分布:3C、新能源车、茶饮、美妆等品类已在东南亚占据相当市场份额。今年一季度,东南亚市场上中国手机品牌占有率一度超过 60%、新能源车市占率接近 75%;茶饮连锁正在快速抢占市场;时尚、文创类品牌因满足东南亚年轻人或女性消费者需求而增长迅猛。

电商与线下渠道:东南亚电商零售额占比虽在增长但仍相对较低,目前线下渠道仍占主导地位。马来西亚、泰国、越南的电商渗透率均低于 6%。不过电商市场增速快,如谷歌、淡马锡和贝恩联合报告预计今年东南亚总交易额(GMV)将达 2630 亿美元,同比增长 15%;数字经济总营收增至 890 亿美元,年增率 14%,利润上升至 110 亿美元,增幅 24%。同时,线下渠道如便利店增速也较为突出,且在不同国家有不同的渠道占比与布局特点,如印尼 2023 年零售市场规模达 1913 亿美元,传统、现代、电商渠道分别占比 37%、30%、32%,现代渠道中专卖店、便利店、超市、百货和大卖场占比各异。

越来越多品牌在东南亚成立本地化团队或公司,甚至出现本土原生品牌,如 Y.O.U、MAKUKU、Metoo、Simplus 等。这些海外原生品牌因对本土市场有更深入了解和更快反应速度而具有优势,如 MAKUKU 将更优的三代纸尿裤产品带入印尼市场后迅速跻身前三。中国创业者和大企业对东南亚市场投入和人才情况也发生变化,2021 年后越来越多中国团队在东南亚创业或常驻,尤其在电商物流和消费零售领域。

(四)市场进入策略

跨境电商与代理商模式:采用跨境电商或在各国寻找代理商同时开拓多个市场是常见策略之一。电商普及加速了中国消费零售企业在东南亚市场的扩张,企业更倾向于通过 Shopee、Lazada、Tokopedia 等电商平台打开市场,仅 2021 年就有超 2000 个中国品牌通过 Lazada 进入东南亚。主流电商平台直播带货兴起也带动了众多出海品牌崛起。但跨境电商在东南亚目前处于上升阶段,品牌通过其进入可能在每个国家达到几亿年销售额后迎来增长瓶颈。

线下渠道建设:线下渠道在东南亚零售市场占据主导地位,深入不同阶层需重视销售渠道拓展与分配,偏远城市与核心都市渠道差异显著,开发和扩张偏远城市线下渠道至关重要。如美妆品牌 Y.O.U 以线下渠道为核心壁垒,已扩张至多国,覆盖近 6 万个线下销售点,并注重门店美导形象和空间设计及培训体系,依托线下数据进行战略调整。但铺设线下渠道对品牌供应链要求更高,需考虑供应链效率与成本,避免因补货等问题损害客户和品牌形象,如茶咖品牌 Pickup Coffee 与 Ninja Van 合作应对供应链挑战,在 3 个月拓张 30 家新门店并节约 20% 运营成本。

贝恩咨询预计 2021 - 2030 年间东南亚高收入群体年复合增长率达 14.6%、上层中产为 4.2%,未来可能迎来消费升级且由年轻群体推动。中国品牌进入空间巨大,因为东南亚消费市场两极分化严重,中间段大众品牌较少,而年轻消费者对新兴品牌和创新产品接受度高。

在竞争日渐激烈的情况下,企业越来越重视提供更高价值给消费者,理解东南亚客户群体和市场,分析自身竞争优势并长期保持优势,将是品牌在东南亚取得阶段性胜利的关键。出海品牌应关注长期发展和布局,中小企业出海早期可先通过低投入方式(如跨境电商)测试市场适合度,综合考虑线上线下渠道配比并重点关注供应链稳定性。

END

出海咨询请联系我们

邮箱 ad.orcamar@gmail.com