这几周,很多企业最先变化的不是订单,而是报价单、船期表和保险条款。一些原本被视为稳定的变量,开始同时出现松动。

有出口企业反馈,原本按季度锁定的运费和保险条款,在执行中已频繁失效。3月下旬开始,部分中国出口商上调对美欧报价,幅度从个位数到十几个百分点不等,运输和能源成本波动已难以内部消化。

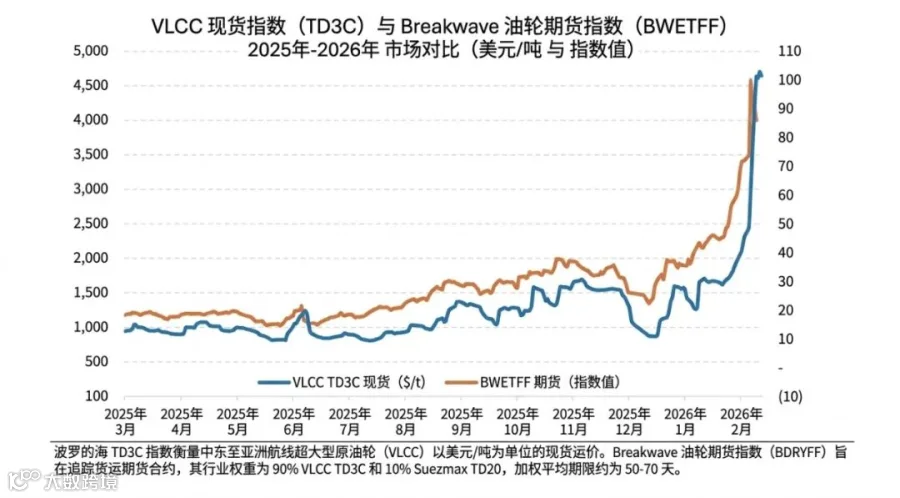

航运端变化更为直接。中东相关航线的战争风险附加费明显上调,部分航线单箱成本增加上千美元;VLCC日租价格一度升至40万美元以上。即便签署长期合同,执行中仍面临附加费用、改道与重新议价。

这种不确定性并没有停留在运输环节,很快向下游传导。依赖中东原料的制造企业开始收紧接单节奏,部分航线延误可达10天以上,交付周期难以锁定,接单策略转向短周期与小批量。汽车与电子供应链受零部件运输不稳定影响,部分企业优先保障在手订单,对新增长周期订单更加谨慎。

进一步传导到项目端,压力开始集中在资金侧。中东项目出现到货延迟与库存上升,垫资周期被动拉长,叠加美元结算与汇率波动,现金流压力提前显现;部分炼化企业因原油到货不稳阶段性下调开工率,并通过增加库存进行缓冲。

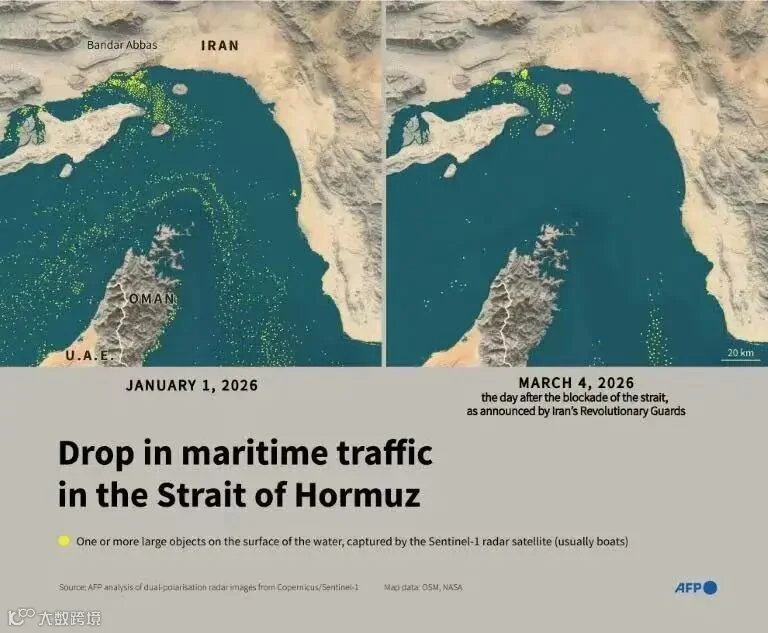

从供给侧来看,冲击已经开始具象化。受霍尔木兹海峡运输受阻影响,沙特3月原油出口量降至约333万桶/日,较2月水平下降约50%。尽管通过东西向管道将部分原油转运至红海延布港出口,并动用海外库存维持供应,仍有相当规模的原油滞留在波斯湾内,无法顺利外运。原本被视为“稳定输出端”的供给体系,开始出现明显波动。

与此同时,市场对局势走向的判断,并不取决于单一变量,而是多方力量在各自约束下的动态博弈。

对美国而言,核心约束集中在能源价格与国内经济稳定之间。高油价会直接推升通胀,并对金融市场和政策空间形成压力;但美国又必须维持对以色列等地区盟友的安全承诺。这意味着,它很难在“压油价”和“维持军事威慑”之间做出彻底取舍,策略更可能表现为阶段性的收紧与缓和,而不是一次性解决。

以色列的决策则更多围绕安全边界展开。其行动目标并不只是短期打击,而是试图改变区域安全结构。其问题在于,行动越深入,对能源设施、航运通道及区域局势的外溢影响就越大,这使得冲突节奏本身变得难以稳定,也进一步放大了市场的不确定性。

从当前局势看,区域内的行为逻辑正在发生变化。部分中东国家此前更多处于被动承受冲击的位置,但随着能源通道受阻时间拉长,其利益约束也在悄然调整。例如阿联酋、沙特阿拉伯、巴林等高度依赖能源出口的国家,原本需要依靠稳定出口维持财政收入与经济运行。但在航运受阻与安全风险上升的情况下,即便通过管道切换、红海港口调整及海外库存调配进行缓冲,其供给能力和收入稳定性仍在被持续压缩。沙特3月原油出口量已降至每日约333万桶,较2月水平缩减约50%,仍有大量原油滞留在波斯湾内无法运出。

也正因为如此,这些国家在收入、安全与通道稳定之间的权衡正在发生变化。如果封锁持续,从避免卷入冲突转向主动推动通道稳定的可能性会上升。这意味着,局势并不一定是线性走向缓和,而可能在不同阶段出现反复,甚至出现局部升级。

但对企业来说,真正的问题却变成:即便局势降温,经营环境能否迅速恢复正常?

一、从中东局势到企业经营,风险是如何传递的?

这类冲突之所以影响大,是因为它会沿着几条链路同时传导,而且一旦启动,很难在某一个环节停住。

先是能源。海上通道一旦受扰,油气供给收紧会迅速反映到价格上,但更重要的是,它会通过运输、原材料、包装、用能等多个环节传导到企业成本结构。很多企业感受到的,不是某一个成本变贵,而是整体成本体系开始失去稳定性。

接着是物流。问题不只是运费上涨,而是运输从“可测算变量”,变成了“不可预测变量”。船期延误、改道、拥堵、保险附加费,这些因素叠加在一起,会让原本精确运转的生产和交付节奏失效。如果依赖固定航线或准时制生产,这意味着你不仅要重新测算成本,更要重新判断交付是否还能兑现。

然后是金融。油价波动往往伴随美元走强。对有海外采购、美元结算或长期项目的企业来说,冲击不会只停留在成本端,而会迅速转化为现金流压力:进口更贵、融资更紧、库存占用更高。

很多企业真正最难受的时候,并不是利润最差的时候,而是现金开始周转不动的时候。如果你的业务涉及垫资、长账期或外汇,这一阶段往往是压力最先显现的时点。

最后是需求。能源冲击通过通胀和利率传导到终端市场,客户预算收缩、采购节奏放缓,开始反向影响订单。面对的就不再只是成本上升,而是成本和需求同时变得不稳定。

一场冲突传导到企业,最终的结果往往是:更难算了、更难交了,也更难回款了。

1月1日 vs 3月4日卫星对比图(AFP),霍尔木兹海峡船只通行量从正常日均约130-140艘骤降,3月初部分时段仅剩数艘。

也正因为这一链条已经打通,冲击并没有停留在企业层面,而是开始向更上层扩散。从已有数据看,冲击已经具象化。联合国相关评估显示,如果冲突持续一个月,阿拉伯地区GDP可能收缩约3.7%至6%,对应损失约1200亿至1900亿美元。这意味着,影响已经不只是价格波动,而是开始进入增长和就业层面。

以霍尔木兹海峡为例,这一通道正常每天承载约2000万桶原油运输,占全球海运石油贸易约四分之一。一旦这一节点出现持续扰动,影响的就不再是某一条航线,而是全球能源定价的基础本身。即使存在部分绕行,短期仍可能形成数百万桶/日的供给缺口,油价也会从风险溢价转向供给驱动定价。

二、制造端:接单逻辑开始收缩

航运的不确定性,很快传导到制造端,但表现出来的从需求下降,逐步转向决策方式变化。

在化工和石化领域,这种变化最为明显。台湾地区大型炼化企业Formosa Petrochemical(台塑石化)已将烯烃装置压降至最低产能;新加坡主要基础石化生产商PCS(Petrochemical Corporation of Singapore)、韩国大型石脑油裂解企业Yeochun NCC也相继下调装置负荷,并对部分订单启动不可抗力条款。背后的原因并不复杂:中东原料到港不稳后,原本连续运转的生产链条开始失去节奏,企业只能通过降负荷、调结构、压缩接单周期来控制风险。原本按月排产的安排,也被迫转为更短周期的滚动调整。

轻工和消费品制造的反馈更加直接。一些出口企业在成本波动尚未完全传导前,就已经暂停接单或延长交付周期。有企业反映,原材料价格上涨叠加物流成本增加,已无法通过一次性提价覆盖,只能收紧订单节奏等待稳定信号。

服装和纺织行业则出现更明显的收缩迹象。印度和孟加拉部分工厂暂停新单或面临停产风险,原料和运输的不确定性,使长期订单难以履约。

汽车与电子供应链同样受到冲击。JIT体系对时间极为敏感,零部件运输延误后,部分企业开始优先保障在手订单,减少长周期新单的接纳。

如果你是做出口制造的,这种变化意味着:接单不再只是看需求,而是要先判断交付能不能兑现。很多企业现在的决策点转变为,哪些订单是可以接的。

三、从交付到资金:压力开始向资产负债表转移

当运输和生产都无法稳定时,问题很快从利润端转向资金端。

炼化行业的反应最为直接。印度Reliance Industries和韩国SK Energy阶段性下调炼厂开工率。其中,Reliance位于Jamnagar的炼厂(全球最大单一炼厂)在3月将加工量下调超过8%;SK Energy也对其主要炼厂进行负荷调整。对这些企业而言,问题不只是成本波动,而是原油到货的不确定性,已经开始影响正常生产安排。

中东项目也出现类似情况。受霍尔木兹海峡运输受阻影响,科威特石油公司(KPC)下调旗下Al-Zour、Mina Abdullah、Mina Al-Ahmadi等主要炼厂的加工负荷,并对部分油品销售发出不可抗力通知。材料到货延迟打乱施工节奏,现场库存增加,垫资周期被动拉长。原本可以滚动周转的现金流,开始在中间环节卡住。与此同时,油价上涨叠加美元走强,使得以美元结算的企业面临双重压力:采购更贵、融资更紧、汇率波动放大成本。

企业开始明显感受到几件事:库存周转变慢,现金回流延迟,融资成本上升。风险没有消失,只是换了一个地方出现。

四、需求侧:不确定性开始反向传导

供给端的波动,很快开始影响需求端。

3月欧元区通胀由1.9%升至2.5%,能源价格由负转正至4.9%。这直接压缩了终端消费能力,也让企业在投资和采购上变得更加谨慎。一些国际买家开始要求供应商承担更多交付不确定性带来的风险,甚至延迟下单决策。

如果你的主要客户在欧洲或海外市场,这意味着你不仅要应对成本波动,还要面对订单节奏变慢和需求不稳定。供给端的不确定性,开始通过需求端形成反向压力。

五、企业应对:从成本管理转向结构调整

在这种环境下,企业的应对已经发生变化。一些制造企业开始提高安全库存,以应对运输不确定性带来的断供风险;同时,报价方式也在调整,越来越多企业缩短报价周期,甚至转向逐单定价,以避免成本波动带来的损失。

供应链层面,企业开始重新评估路径。一部分企业尝试引入第二供应商或多区域配置,降低对单一通道的依赖;也有企业主动放弃高风险订单,把资源集中在交付确定性更高的业务上。

在资源和项目端,一些企业开始增加现货采购或短周期补给,减少对长期合同的依赖,以提高灵活性。这些调整看起来分散,但本质是一件事:企业开始为“不确定性”重新设计自己的运行方式。

六、冲突缓和之后,变化不会结束

但对企业来说,真正需要回答的问题,已经从“局势会不会缓和”转向了一个更现实的判断:现有的订单和项目,还能不能按照原来的方式推进?这也是这轮冲击真正改变的地方,它没有彻底摧毁需求,却显著削弱了可交付性。一旦交付周期、履约确定性和现金流周转变得不可预测,成本高低反而退居次要位置。

很多企业容易低估的一点是:即便局势出现缓和,这些变化也不会自动消失。

过去的全球化,建立在几个默认前提之上:路径稳定、成本可测、交付可控、资金可周转。但现在,这些前提正在被逐步削弱。运输可能突然中断,交付可能无预警延迟,订单可能被迫拆分,资金可能被长时间占用。这些变化一旦发生,很难在短期内完全回到原来的状态。

更深层的影响,正在从经营层面延伸到结构层面。

一方面,能源供应的不稳定正在重塑企业对成本和供给安全的认知。越来越多的企业开始重新评估能源来源,加快多元化布局,甚至推动替代能源、本地化供给和节能技术的采用。另一方面,供应链不再只是追求效率的问题,而是必须同时兼顾安全与冗余。单一通道依赖的模式,正在被区域化、多节点、带缓冲的配置逐步替代。

这意味着,这场冲突带来的影响,远不止短期的价格波动,而是可能在未来较长一段时间内,持续改变企业的决策逻辑、供应链架构,以及长期的技术和投资路径。

企业真正要做的,已不是简单等待局势平息,而是主动为可交付性被削弱的新常态,重新设计自己的运营模式。