过去两年,而越来越多中国企业开始把墨西哥视为进入北美市场的关键跳板。客户最常问的问题也变得非常具体,本文重点回答四个问题:

1. 墨西哥制造业到底强在哪里

2. 墨西哥制造业哪些环节仍然薄弱

3. 墨西哥与中国的竞争关系发生在哪里

4. 中国企业应该如何进入墨西哥

这些问题之所以重要,是因为墨西哥并不是一个简单的新兴市场。它处在美国市场、USMCA规则、近岸制造和中国供应链之间,既是中国企业的竞争对手,也是中国企业进入北美供应链的重要承接地。许多企业如果仍然用“卖货给墨西哥”的逻辑判断市场,很容易误判机会。

一、从陶瓷看墨西哥制造业的反直觉规律

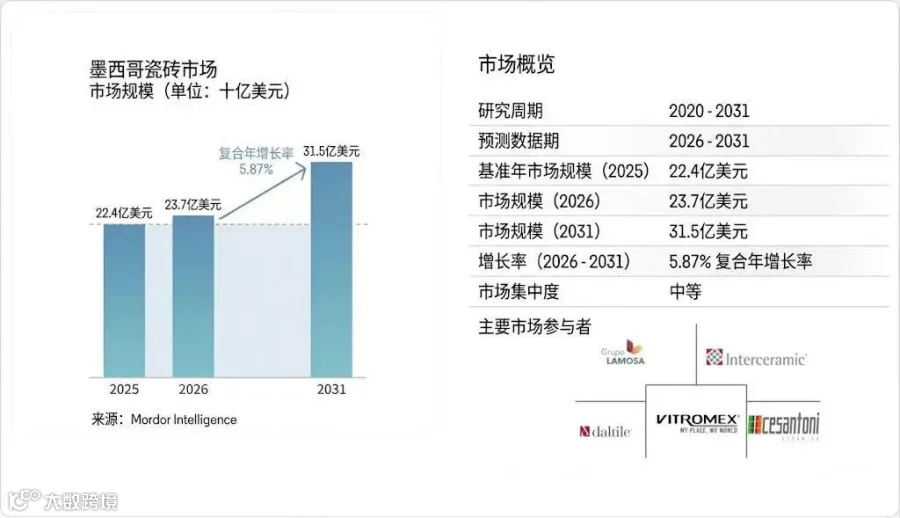

陶瓷是中国最具优势的传统制造业之一。佛山陶瓷长期在全球市场具备价格、工艺和产能优势,出口覆盖东南亚、中东、非洲、欧美等多个区域。按客户提供口径,对墨西哥直接出口约0.28亿美元,明显低于多个新兴市场。这个现象背后不是单一的价格问题,也不是墨西哥市场需求不足。更核心的原因在于:墨西哥普通瓷砖和卫浴产品已经形成较强的本土供给能力,同时拥有面向美国市场的地理优势和制度通道。

墨西哥本土企业在普通瓷砖、胶粘剂、基础建材和卫浴产品方面已有较完整布局。以Grupo Lamosa为代表的本土企业,不仅覆盖墨西哥国内市场,也向美洲和欧洲多个国家扩张。对于普通陶瓷产品而言,墨西哥不是典型的进口依赖型市场。

美国市场进一步放大了墨西哥本土陶瓷的优势。美国长期对中国陶瓷砖实施反倾销与反补贴措施,2026年3月继续维持相关税令。佛山陶瓷进入美国市场,需要面对更高贸易壁垒、较长运输周期和更高库存压力。墨西哥瓷砖依托地理邻近,可通过卡车运输快速进入美国南部和西南部市场,交付效率明显更高。

陶瓷由此成为一个典型案例:在标准化、重货、低价值密度、交付时效敏感的产品上,本土产能、地理位置和制度通道会显著削弱中国的价格优势。中国陶瓷全球竞争力很强,在墨西哥普通瓷砖和卫浴市场仍然受到本土产能、北美物流和美国贸易壁垒的共同限制。

对中国企业而言,普通瓷砖直接出口墨西哥的空间有限。更现实的机会在高端岩板、大规格砖、特殊釉面、智能卫浴、卫浴五金、建材设备、窑炉技术和本地合作生产。

二、墨西哥制造业能力与中国关系

三、墨西哥制造业真正强的地方

墨西哥制造业的优势集中在面向美国市场的终端制造、组装制造和资源型产业。这些产业具有共同特征:产品体积大、重量重、运输成本敏感,适合大规模流水线生产,并且能够借助USMCA进入北美市场。

1. 汽车及零部件

汽车是墨西哥制造业最核心的强项。2024年,墨西哥机动车总产量约420万台,位居全球主要汽车制造国前列;2025年轻型车产量约395万台,出口约339万台。通用、福特、大众、丰田、日产、宝马、奔驰等跨国车企均在墨西哥设有制造基地。

墨西哥在汽车产业中的优势主要体现在整车组装、一级零部件配套、冲压、注塑、线束、座椅、内饰和对美快速交付。汽车产业已经形成较成熟的北美供应链分工,墨西哥承担大量制造和出口职能。

2. 家电制造

家电是墨西哥另一个强势板块。墨西哥是全球重要的冰箱、冷柜和HVAC制造与出口基地。2024年,墨西哥冰箱出口额约68.3亿美元,HVAC出口额约76亿美元,美国是最主要目的地。

墨西哥家电产业强在整机组装、电机、钣金、塑料件和对美交付效率。对于冰箱、洗衣机、空调、热水器等大件产品,靠近美国市场本身就是重要竞争力。

3. 电子电器组装

蒂华纳、华雷斯、蒙特雷等制造集群聚集了大量电子OEM/ODM工厂,产品覆盖电视、电脑、通信设备、服务器、消费电子和部分工业电子。

墨西哥在整机组装、SMT贴片、测试、包装和快速响应美国客户方面具备优势。电子产业的终端组装能力较强,已经成为北美电子供应链的重要承接地。

4. 航空航天零部件

克雷塔罗、奇瓦瓦、下加州等地形成了航空零部件和精密制造集群,服务波音、空客、GE航空等国际客户。

墨西哥在金属结构件、钣金、线缆、内饰、工装夹具和部分精密加工方面有较好基础。航空产业对质量体系和认证要求高,墨西哥能够进入这一供应链,本身说明其部分制造环节已经具备较强能力。

5. 普通建材与食品饮料

普通瓷砖、水泥、玻璃、部分木制品和基础家具具有较强本地供给能力。食品饮料方面,啤酒、龙舌兰、牛油果、番茄、牛肉等产品在全球市场具有较高辨识度。

这些行业共同说明,墨西哥并不是简单的低端组装地。它在靠近美国市场、重货产品、标准化制造和资源型加工方面已经形成较强竞争力。

总结来看,墨西哥强在终端制造、一级配套、资源加工和对美交付。它更像北美供应链中的近岸制造平台,而不是完整意义上的全链条工业强国。

四、墨西哥制造业的进入机会

墨西哥制造业的短板集中在上游材料、关键零部件、精密工艺、化工配方和复杂供应链组织能力。这些环节需要长期工业积累、密集供应商网络和完整产业链配套,短期内很难快速补齐。

1. 电子元器件与核心模组

墨西哥电子组装能力强,核心电子元器件仍大量依赖外部供应。PCB、芯片、屏幕、存储、电池、电源模块、连接器和部分被动元件,主要来自中国和亚洲供应链。墨西哥可以完成电视、电脑、服务器和部分电子设备组装,底层电子材料和核心模组仍需要外部供给。中国在这些环节具备供应规模、成本和品类优势。

2. 汽车核心零部件

墨西哥汽车产业强在整车制造和一级配套,核心零部件仍存在缺口。电控系统、传感器、精密传动、新能源电池系统、热管理系统、轻量化材料、高端密封件和精密注塑模具,仍需大量进口。新能源汽车进一步放大了这一缺口。电池、电机、电控、热管理和智能驾驶部件,对供应链完整度和技术积累要求更高。中国企业在这些领域拥有明显优势。

3. 化工、新材料和工程塑料

墨西哥在部分基础树脂、工程塑料、橡胶、密封材料、涂料、胶粘剂、油墨和添加剂方面存在结构性进口依赖。汽车、家电、电子和建材产业升级,都需要更稳定的材料体系。中国企业在工程塑料、特种化工、胶粘剂、涂料、密封材料和工业耗材方面具备成熟供应能力。这类产品不一定最显眼,却是墨西哥制造业持续运转的重要基础。

4. 精密机械和工业基础件

轴承、泵阀、液压气动件、电机、传动件、数控设备、工业机器人、精密模具、注塑设备和自动化产线,是制造业升级的底层能力。墨西哥本地具备一定维修、加工和配套能力,品类完整度、成本优势和快速供货能力仍不及中国。随着近岸制造扩张,工业基础件和设备服务需求会继续增加。

5. 高端建材与轻工小商品

墨西哥普通瓷砖和基础建材较强,高端建材和轻工品类仍有中国机会。高端岩板、大规格砖、特殊釉面砖、智能卫浴、卫浴五金、灯具、门窗五金、软装材料、家具配件等,仍有进口空间。轻工领域同样如此。服装、鞋、箱包、家纺、玩具、文具、节庆用品、小家电、厨具等产品,墨西哥本地供给成本较高,款式更新较慢,中国供应链仍有明显性价比优势。

总结来看,墨西哥弱在上游材料、关键零部件、精密工艺和多品类供应链。这些短板构成中国企业进入墨西哥制造体系的主要空间。

五、墨西哥与中国的竞争关系发生在哪里

墨西哥与中国的竞争集中在美国市场,尤其是能享受USMCA制度优势的产品。

汽车整车及中低端零部件、家电整机、普通瓷砖、简单金属件、部分家具和基础建材,都是典型品类。这些产品体积大、重量重、标准化程度高,对交付周期和运输成本敏感。墨西哥工厂靠近美国客户,能够缩短运输周期,降低库存压力,也更容易进入北美采购体系。

重货产品的竞争逻辑尤其清晰。陶瓷、基础建材、家具、家电和汽车零部件,都不适合长期依赖跨洋运输。美国买家越来越重视供应链安全、交付周期、碳足迹和库存管理,墨西哥的地理优势会持续放大。

USMCA进一步改变了成本结构。凡是能够申请USMCA零关税待遇的产品,墨西哥本地生产或北美区域内生产通常更具制度优势。汽车、家电、电子和部分工业品,都受到原产地规则影响。

中国仍然在高端精密零部件、电子元器件、特种化工材料、工程机械、模具设备、工业基础件、小批量多品种轻工和复杂供应链产品上保持优势。墨西哥可以承接部分终端制造,短期内无法替代中国完整工业体系。

因此,中墨制造业关系可以概括为:终端竞争,上游互补。墨西哥强在北美终端出口端,中国强在供应链底座和工业配套端。

六、中墨制造业的互补关系在哪里

2024年,中国已成为墨西哥最重要的外部供应链来源之一。墨西哥自中国进口约1298亿美元,对中国出口约99亿美元,对华贸易逆差接近1200亿美元;中国商品约占墨西哥进口总额的21%。这组数据说明一个关键事实:墨西哥对美出口能力越强,对中间品、设备、材料和工业耗材的需求越大。中国正是这些环节的重要供应来源。

汽车工厂需要铝型材、密封件、传感器、模具和电控部件。电子组装厂需要PCB、连接器、屏幕、电池和电源模块。家电厂需要电机、线束、塑料件、控制器和变频芯片。近岸制造园区需要工程机械、仓储设备、工业耗材和化工材料。

USMCA强化了墨西哥作为北美近岸制造平台的角色。墨西哥可以凭借低成本制造、地理优势和区域贸易规则进入美国市场。获得零关税待遇的前提,是把更多价值留在北美区域内。这一制度安排推动墨西哥在整车组装、家电制造、电子代工和部分零部件领域做强,也限制了简单依赖中国中间品进行贴牌转口的模式。

更准确地说,墨西哥正在进行选择性本地化。终端组装、部分区域价值和对美交付留在墨西哥;上游材料、通用零部件、设备、模具和工业耗材继续依赖中国供应链。中国企业的机会也来自这里。客户不一定需要更多“中国制造成品”,却需要更稳定、更快、更合规的中国供应链能力。

七、2026年USMCA审查会改变什么

2026年是USMCA六年审查的关键节点。美国与墨西哥已在3月启动审查前期工作,讨论重点包括减少对区域外进口依赖、强化原产地规则和提升北美供应链安全。截至2026年4月,墨西哥方面预计正式USMCA谈判将在5月25日当周启动。汽车、钢铁、原产地规则和关键零部件来源,将继续成为审查重点。后续变化主要集中在四个方向。

1. 原产地规则执行更严格

汽车、零部件、电子和新能源领域可能面临更严格的穿透式审查。中国来源内容、股权结构、技术来源和供应链路径,都可能成为审查重点。

2. 汽车核心部件本地化要求提高

汽车仍是USMCA审查最敏感的行业。美国可能推动更多关键部件在北美区域内生产。电池、电机、电控、传感器、热管理和部分精密部件,将成为重点观察对象。

3. 中国关联投资审查加强

中国企业在EV、电池、太阳能、半导体、关键矿产等敏感领域的投资,可能需要更高透明度。未来项目不仅要看产地,还要看股权、技术、采购来源和客户结构。

4. 外部关税和产业安全进一步协调

墨西哥已批准对来自非自贸协定国家的超过1400个税目提高进口关税,税率最高可达50%,涉及汽车及零部件、纺织服装、塑料、钢铁等产品。中国及部分亚洲供应商受到较大影响。

墨西哥自身也在推动本地化。Plan Mexico强调通过近岸制造和产业政策减少外部供应链依赖。墨西哥财政部门曾表示,如果北美能替代10%的中国进口并在区域内生产,墨西哥GDP可额外增长约1.2%。

这些变化指向同一趋势:北美供应链规则正在重新校准。规则趋严、原产地核查加强、中国关联投资审查强化、对华关税协调深化,将成为未来几年中国企业在墨西哥经营的基本环境。

对企业而言,2026年是供应链合规重新定价的窗口期。越早完成供应链来源、股权结构、原产地规则和劳工合规审计,越容易在规则收紧前形成主动位置。