墨西哥国家电力发展情况预览

鲸纬咨询

一、总体情况:企业用电困境上升,墨西哥电力系统进入结构性重塑期

随着大量中国制造企业加速进入墨西哥,当地企业在工厂落地、扩产与日常运营中遇到的电力问题不断增多:部分地区电网容量紧张、新接入项目审批周期延长、绿电供给不足、电价差异明显扩大,尤其在中北部高负荷工业带,这些痛点已经成为影响企业投产节奏的关键变量。对于依赖稳定生产与长期扩产计划的制造企业而言,能源不再是简单的成本项,而是决定投资可行性的核心约束。

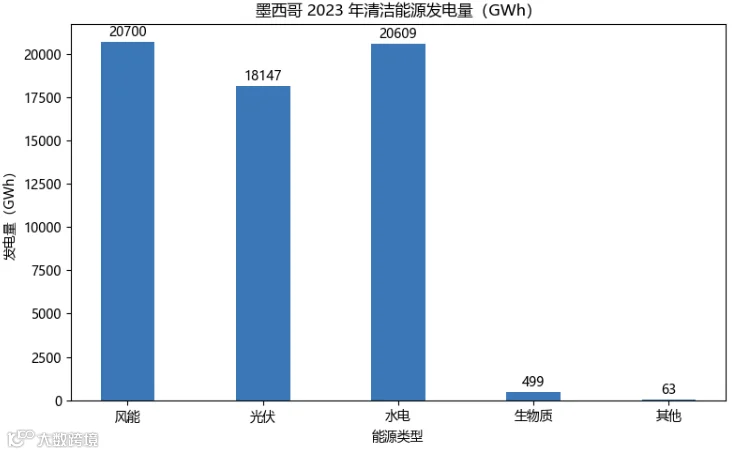

与此同时,从《PRODESEN 2024–2038》附录数据可以看到,墨西哥的电力系统正处于一个被低估的结构变化周期。2023 年清洁能源(风能、光伏、水电、生物质)发电量达到 64,179 GWh,风能 20,700 GWh、水电 20,609 GWh、光伏 18,147 GWh,第一次在规模上与热电体系形成并列格局。清洁能源装机规模已达 80,359 MW,呈现持续扩张态势。在区域层级,清洁能源在西北与西部快速集中,北部形成全国最大的天然气联合循环走廊(CC 总容量 205,598 MW),而东部与半岛则仍依赖火电与孤立电网结构。

相比之下,传统热电体系虽仍是系统稳定核心,但新增建设明显放缓。传统火电装机下降、煤电新增为零,高效率联合循环成为唯一具备增长价值的热电技术。这种结构性对比表明:墨西哥电力系统正在从“天然气主导”向“清洁能源增长 + 热电效率化”的双核心状态转变。

对企业而言,这种变化带来的不是宏观层面的趋势,而是直接的经营影响:不同区域的能源结构正在决定未来 10 年的电力成本、供应稳定性、绿电可获取性以及扩产速度。西部的风光资源适合建设绿色供应链,北部的天然气走廊适合集聚高能耗制造,而东部由于火电主导更适合作为本地消费市场型产业基地。能源结构的区域差异将继续拉大,使“选址正确”成为企业获得长期竞争力的前置条件。

因此,本研究的总体判断是:墨西哥电力系统已进入结构性重塑期,而企业用电困境正是这一系统性变化的直接体现。未来十年,企业面临的机遇与风险将取决于其对能源结构的理解程度与选址决策质量。

数据来源:《PRODESEN 2024–2038》

二、判断标准:如何理解墨西哥能源结构的演进方向?

要理解企业用电困境背后的真实原因,就必须回到能源系统本身,看它是否正在发生结构性变化。以下三个判断标准可以厘清电力系统为什么进入新周期。

1.供给结构的主导力量是否发生转移?

判断是否进入“新周期”的关键在于:新增供给来源是否从热电转向清洁能源。

报告数据显示:2023 年清洁能源的规模化增长已形成 “结构性力量”,风能与光伏发电量接近水电,清洁能源总装机 80,359 MW 已接近热电的 1/4,热电新增已不再占主导,这说明供给侧正在发生主导力量的转移。

2.系统稳定性依赖的能源是否发生改变?

尽管清洁能源增长迅速,但稳定性仍由热电承担。联合循环达到205,598 MW,多处区域(如尤卡坦半岛)仍必须依靠热电保障稳定性,调峰能力主要依赖热电而非水电,这说明稳定性结构未变,热电仍是主支柱。

3.区域结构是否出现分化?

PRODESEN报告中机组分布表显示了强烈的区域差异:

这种分化对中国企业落地墨西哥尤其重要,因为不同能源结构意味着不同的能耗成本、供给稳定性与产业适配性。

三、关键结论与未来趋势:墨西哥能源的下一个十年

结论 1:清洁能源成为新增供给的绝对主力

2023 年墨西哥三类主要清洁能源的发电量分别为:风能 20,700 GWh、光伏 18,147 GWh、水电 20,609 GWh。三类能源的发电规模均处于 18,000–21,000 GWh 的主力区间,清洁能源合计发电量达到 64,179 GWh,已经与热电体系形成并列规模。与此同时,清洁能源装机容量达到 80,359 MW,其中可再生能源占 64,179 MW,而核电和高效热电仅占 约 16,000 MW,显示出新增容量主要来源于风光水,而非传统热电。

在风能、光伏和水电内部,光伏表现出最明显的扩张趋势。光伏 2023 年的发电量虽然低于风能 2,553 GWh,但光伏的装机规模与风能相差不到 3%,而光伏可开发资源覆盖 Sonora、Chihuahua、Durango、Coahuila 等大片高辐照区域,使得光伏的新增潜力远高于风能。Annex 新建与规划项目清单中,光伏电站的项目数量显著多于风电:在新增项目中,光伏项目数量约占全部可再生能源项目的 60% 以上,风电项目不足 30%,水电新增项目数量为 0。这说明光伏未来的扩张规模将超过风能与水电。

以新增潜力比较三类能源:水电虽有 20,609 GWh 的现存规模,但因墨西哥大型水库开发已接近上限,Annex 中没有任何新增大型水电项目;风能虽有 20,700 GWh 的高基数,但其潜力受限于 Oaxaca、Tamaulipas 等少数风带区域;光伏则覆盖全国北部、西北部与高原区,理论可开发区域面积超过风能资源区 5 倍以上。

因此可以直接得出结论:

光伏将成为未来增长速度最快的清洁能源,风能保持第二,水电维持稳定无扩张。

对企业而言,这一结构意味着:在墨西哥布局绿色供应链、建设可再生能源工厂或满足 ESG 要求时,未来能够获得最多新增绿色电力的区域将集中在光伏扩张能力最强的北部与西北部州。

结论 2:热电体系进入“效率化时代”

2023 年墨西哥热电体系的总装机容量为 346,504 MW,其中天然气联合循环(Ciclo Combinado, CC)占据 205,598 MW,占比 59.3%(Annex 容量表 L12–L18),是所有能源类型中体量最大的单一类别。相比之下,传统热电(Térmica convencional)装机仅为 30,358 MW,燃气轮机(Turbogás)为 12,336 MW,煤电(Carboeléctrica)为 14,230 MW,这些技术合计占比不足 40%。这说明墨西哥的热电体系已经高度集中在联合循环机组,而其他传统热电技术的规模处于显著收缩状态。

从新增项目结构看,报告显示:在所有登记中的新建或扩建项目中,清洁能源项目数量占比超过 70%,其中光伏和风电项目数量最多;而新增热电项目仅占全部项目的 10% 左右,且主要集中于少量联合循环机组,用于替代老旧设备,而非扩充容量。没有新增煤电项目,也没有新增大型常规热电项目。与此同时,多个老旧的传统燃油或燃煤机组列入退役计划,呈现热电从“扩张”向“更新”转变的趋势。

从技术效率角度,天然气联合循环机组的平均热效率为 55%–60%,远高于传统燃油/燃煤机组的 30%–35%。这意味着:虽然热电体系总体装机规模庞大,但未来的扩展重点将集中在高效率、低排放的联合循环更新项目,而非传统意义上的容量增长。传统火电机组由于效率低、排放高,在 报告的未来计划中未出现新增条目,进一步证实其不再承担扩张任务。

热电在系统中承担的功能也出现转型迹象。由于墨西哥清洁能源产量已达到 64,179 GWh,系统需要具有更强调峰能力的机组来应对风光波动;而天然气联合循环和燃气轮机因具备快速启停能力,在报告的区域调度结构中被明确列入“支持可再生能源整合”的主力机组。结合 CC 超过 205 GW 的主导规模,热电在未来将主要承担系统稳定性、备用容量与调峰功能,而不再是增量建设中的主角。

综上,热电体系呈现出由“扩张型”转向“效率型”的结构特征:现有规模巨大(346,504 MW),但新增有限;传统机组收缩,高效率天然气联合循环占比提升;未来功能从“主供电源”转向“稳定支柱 + 调峰支撑”。这一结构使得墨西哥在清洁能源快速增长的同时,仍具备为大型制造业提供稳定电力负荷的能力,使其同时满足“低碳空间”和“电力稳定性”两个要求。

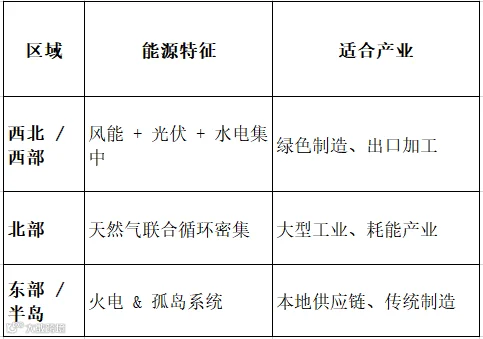

结论 3:能源结构“三极化”将决定产业布局

报告显示,墨西哥能源系统呈现出显著的区域结构差异。西北与西部区域拥有全国密度最高的水电、风电与光伏集中分布。该区域包括:锡那罗亚州 Sinaloa、索诺拉州 Sonora、哈利斯科州 Jalisco、纳亚里特州 Nayarit 等。大型水电站如 La Yesca(750 MW) 位于纳亚里特州(Nayarit),Aguamilpa(960 MW) 位于纳亚里特州(Nayarit),Zimapán(292 MW) 位于伊达尔戈州(Hidalgo)。风电场大量集中在瓦哈卡州 Oaxaca(单州风电超过 10 座),光伏电站则在索诺拉(Sonora)、杜兰戈(Durango)、奇瓦瓦(Chihuahua)等州呈现密集分布。上述州清洁能源装机规模合计超过 20,000 MW,是墨西哥清洁能源最高密度区域。

北部区域(Nuevo León 新莱昂州、Coahuila 科阿韦拉州、Chihuahua 奇瓦瓦州、Tamaulipas 塔毛利帕斯州)则呈现完全不同的结构。Annex 显示,全国超过 40% 的大型天然气联合循环机组集中在北部,包括:Norte II(850 MW,科阿韦拉州 Coahuila)、El Encino(900 MW,奇瓦瓦州 Chihuahua)、Juárez CCPP(572 MW,奇瓦瓦州 Chihuahua) 等。北部气电总装机容量超过 30,000 MW,是全国最大的天然气走廊,并依托与美国天然气管网的连接,形成全国最低的边际气价区,也是最适合大型制造业扩产的能源带。

东部与尤卡坦半岛区域(Yucatán 尤卡坦州、Quintana Roo 金塔纳罗奥州、Campeche 坎佩切州、Veracruz 韦拉克鲁斯州)呈现第三种能源结构。Annex 机组列表显示该区域集中分布传统火电与部分联合循环:例如 Mérida(152 MW,尤卡坦州 Yucatán)、Valladolid(520 MW,尤卡坦州 Yucatán)、Tizimín(30 MW,尤卡坦州 Yucatán)。尤卡坦半岛与全国主电网隔离,区域火电占比超过 50%,可再生能源占比不足 20%,清洁能源扩张速度受到明显结构性限制。

基于 Annex 的原始数据,墨西哥已经形成三种能源主导区块:

西北 / 西部(Northwest / West)——清洁能源主导(可再生能源 >20,000 MW)

适合绿色制造、外向型产业链

→ 对应州:Sonora(索诺拉)、Sinaloa(锡那罗亚)、Jalisco(哈利斯科)、Nayarit(纳亚里特)

北部(North)——天然气走廊(CC 超过 30,000 MW)

适合高能耗制造、重工业、大型工业园区

→ 对应州:Nuevo León(新莱昂)、Coahuila(科阿韦拉)、Chihuahua(奇瓦瓦)、Tamaulipas(塔毛利帕斯)

东部 / 半岛(East / Peninsula)——火电+孤网结构

适合传统制造、本地型工业

→ 对应州:Yucatán(尤卡坦)、Quintana Roo(金塔纳罗奥)、Campeche(坎佩切)、Veracruz(韦拉克鲁斯)

由于能源结构直接影响电价、可再生能源占比、供电稳定性与扩产空间,不同产业将被迫在未来十年根据能源结构进行重新排序:绿色供应链向西部集聚,高能耗制造业向北部集中,本地消费型产业则继续保持东部布局。对进入墨西哥的中国企业而言,能源结构已经不再是背景条件,而是决定选址成败的核心变量。

对中国企业的启示:

从报告数据揭示的能源结构变化可以看到,墨西哥正在从过去的“统一能源市场”转变为由清洁能源区、天然气区与火电区组成的“三极能源格局”。这一结构性变化将直接决定未来十年制造业的成本、扩产速度、绿电达成能力与运营稳定性。因此,进入墨西哥的中国企业必须将能源结构作为核心战略变量,而不再是传统意义上的背景条件。

具体而言:

依赖绿电的产业(汽车、电子、锂电、光伏组件等)应优先布局西北 / 西部;依赖稳定且大规模负荷的高能耗制造(铸造、汽车零部件、化工、金属加工等)应优先布局北部天然气走廊;对电价敏感度低的轻工与本地消费行业则更适合东部。 同时,企业应在入场前预先锁定能源端的长期稳定机制(如 10–15 年固定气价或长期绿电合同),避免未来五至十年内因能源结构分化而产生的阶梯式成本差异。

总结来看:

进入墨西哥的成功概率,将由企业是否比竞争对手更早把“能源结构”当成战略变量决定。

能源选错,所有成本都将放大;能源选对,产能与利润将随区域结构红利而提升。

数据来源:《PRODESEN 2024–2038》