精密仪器制造企业墨西哥北部州选址分析

鲸纬咨询

随着全球供应链重构与北美制造回流趋势增强,越来越多中国精密仪器制造企业把墨西哥作为进入北美市场的关键跳板。然而,对精密仪器行业而言,“落地墨西哥”从来不只是租厂房、招工人、跑通关务那么简单。真正决定良率、交期与客户审核能否通过的,是能源系统能否长期稳定地支撑高精度制造:电能质量(电压波动、瞬时跌落、谐波)、基荷连续性、扩产可预期性、以及可再生能源获取路径(ESG/客户绿电要求)。也正因如此,墨西哥的州级能源结构差异,不再是背景信息,而是选址成败的第一性变量。

一、中国精密仪器企业出海墨西哥的现实困境:能源不确定性正在吞噬良率与交付稳定性

对于中国精密仪器制造公司来说,墨西哥的主要痛点往往并不集中在“成本”本身,而集中在“不可控”。在国内,企业早已习惯相对稳定、可预测的电力与能耗体系:设备选型、产线节拍、温控曲线、计量与检测精度都建立在稳定电能供给之上。但在墨西哥,许多企业进入项目执行阶段后才发现,能源问题会以更隐蔽、但更致命的方式拖慢进度并推高成本。

首先是电能质量对生产良率的直接冲击。精密仪器制造高度依赖 CNC、测量设备、光学与电子装配、恒温恒湿等系统,这类设备对电压瞬变、短时跌落与谐波非常敏感。一旦电网波动超出设备可承受范围,轻则触发报警、重则导致停机、校准漂移、工艺窗口收窄,最终体现为良率下降与返工增加。更麻烦的是,这类问题往往并不会在“建厂可研”阶段被充分暴露,而是在产线爬坡、负载上升、或园区周边新增大工业用户后才集中出现,导致企业陷入“设备没问题、工艺没问题、但就是不稳定”的被动局面。

其次是电价路径与供电获取机制的不确定性。精密企业的成本结构对电价非常敏感,但更敏感的其实是“长期可预测性”。如果企业无法获得稳定的中长期电价或稳定的供电配置,扩产节奏、客户报价与年度预算都会被迫反复调整。尤其当企业需要向海外客户提供更稳定的交付承诺时,电力不确定性会被放大为商务风险:报价不敢锁、交期不敢给、产能规划不敢铺开,最终变成“能建厂,但不敢把核心产线全放过去”。

第三是绿电可及性带来的合规与订单门槛。越来越多北美客户将绿色电力比例、碳足迹与供应链 ESG 审核嵌入采购要求。精密仪器制造的客户集中度往往更高、议价更强,因此“绿电来源是否可验证、是否可持续扩容”会直接影响企业是否能拿到高端订单。墨西哥的可再生能源资源并非均匀分布,且获取方式、并网与采购机制在不同区域差异明显:企业如果前期选址没有把“可验证的绿电路径”作为硬约束,后期可能会在客户审厂或续单时遭遇合规瓶颈。

这三类问题共同指向同一个结论:对精密仪器制造企业而言,墨西哥并不是“全国都能落地”的市场。选址不能延续传统制造的“土地—人工—关税—配套”逻辑,而必须以“能源画像”为核心,先确保供电稳定、质量可控、扩产可预期,再讨论成本与配套优化。

二、北部三州能源画像对比

为评估精密仪器制造在墨西哥北部的落地可行性,我们选取新莱昂州(Nuevo León)、科阿韦拉州(Coahuila)与杜兰戈州(Durango)三州进行对比。三州同属重要工业带,但能源画像并非同质化:有的更突出“系统冗余与多元供给”,有的更突出“基荷连续性与重载承载”,也有的更突出“更轻负载结构下的可塑性与成本弹性”。正因差异存在,才给企业提供了按工艺路线、负载特征与客户要求进行精细化匹配的空间。

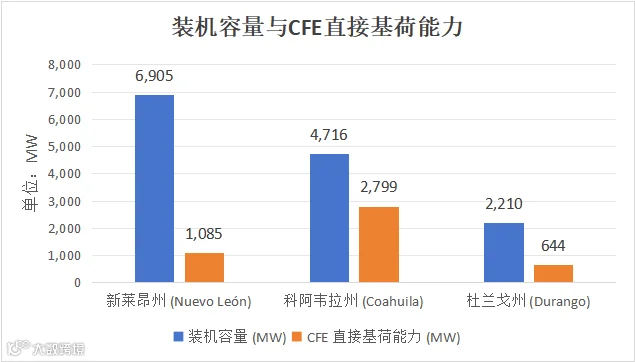

从“系统规模与扩容上限”来看,三州装机容量分别为新莱昂州 6,905 MW、科阿韦拉州 4,716 MW、杜兰戈州 2,210 MW。装机容量可以被理解为区域电力系统的“供给冗余底座”:当企业进入二期扩产、园区新增项目、或产业带整体负载上行时,更高的装机规模往往意味着更充足的容量空间与更强的系统调度余量。因此,新莱昂在装机规模维度上体现出对“高密度工业集聚+可持续扩容”的承载优势;科阿韦拉在规模上同样具备较强支撑力,能够服务更广谱的工业负载;杜兰戈虽然装机规模相对更小,但也意味着其项目组合与负载结构更具“精细化规划空间”,在中等规模项目落地与阶段性扩张中具备灵活安排的可能。

从“连续供电底盘”来看,三州 CFE 直接基荷能力分别为科阿韦拉州 2,799 MW、新莱昂州 1,085 MW、杜兰戈州 644 MW。基荷能力更强通常意味着区域更适配长周期、稳定运行的工业负载,对需要连续供能、产线停机成本极高的制造环节尤其关键。科阿韦拉在这一维度上表现突出,能够为对连续性要求极高的生产体系提供更强支撑;新莱昂处于中间水平,在连续性与多元供给之间形成平衡;杜兰戈的基荷能力相对更小,但在以中等负载、分阶段投产为特征的项目中,同样可以通过园区电力方案与负载组织方式实现稳定运行。

需要强调的是,对精密仪器制造而言,“装机规模”和“基荷底盘”是必要条件,但并非充分条件。精密工艺对电能质量(电压波动、谐波、瞬态跌落)与治理能力更敏感,许多项目的成败往往取决于园区侧的电能质量管理、无功补偿、滤波配置与配电系统设计是否到位。换句话说,三州的差异并不意味着“谁优谁劣”,而是意味着它们能够承载的精密制造形态存在侧重:有的更适合高密度集群与快速扩产,有的更适合重载与连续性强的制造体系,有的更适合稳健推进、以精益化组织负载为导向的项目落地。

数据来源:《PRODENSEN 2024-2038》

三、精密仪器制造企业的落点

综合数据与产业画像可以形成一个更符合企业落地实践的结论:精密仪器制造在墨西哥的选址,不应被简化为“成本最低州”,而应理解为“把工艺需求与州的优势做结构性匹配”。精密企业真正需要的是可验证的稳定性——包括电能质量可控、扩产路径清晰、以及满足客户审厂与 ESG 合规的可执行方案。不同州恰恰能在不同维度提供优势,因此更合理的结论是:三州都具备合作价值,但适配的制造形态与工艺负载不同。

结论一:对于强调“工业集群协同、订单增长快、扩产节奏快”的精密企业,新莱昂较高的装机冗余(6,905 MW)更有利于形成长期扩容空间,并在多元供给结构下为企业提供更灵活的电力配置路径。这类优势通常更匹配“高端客户驱动、产能需要持续上台阶”的项目节奏,尤其适合将核心产线、关键检测与高一致性工艺集中部署,确保良率与交期的稳定性。

结论二:对于具备“连续性负载强、停机成本高、制造链条偏重载”的企业或工段,科阿韦拉更强的 CFE 直接基荷底盘(2,799 MW)能够提供更突出的连续供能支撑,适合承载需要长期稳定运行的生产体系。与此同时,科阿韦拉成熟的工业基础也更利于企业在供应链与工程服务侧形成快速响应,帮助项目更顺畅地进入稳定生产阶段。

结论三:对于希望“稳健推进、分阶段投产、以精益化负载组织与园区方案来保证稳定”的项目,杜兰戈在中等规模制造落地、产线节奏可控的情况下同样具备合作空间。特别是当企业通过前期工程设计、配电系统规划与电能质量治理方案,把关键工艺环节的电力风险前置管理时,杜兰戈能够在可控扩张与运营弹性方面体现其独特价值。

四、建议中国企业以“多州协同”的落地框架,把州的优势变成企业的制造确定性

面向中国精密仪器制造企业的墨西哥布局,更推荐从“单点选址”升级为“分工明确的多州协同框架”。企业可以把关键工艺链拆解为若干模块:对电能质量极敏感、对一致性要求极高的核心制程与检测体系;对连续性要求极高、停机成本极高的长周期制造环节;以及对负载敏感度相对可控、可通过工程方案与产线组织优化实现稳定运行的配套环节。不同州可以在这一框架下形成互补承载,而不是被迫在同一个州上“既要又要”。

在实际推进中,建议企业把“能源画像”前置为与园区、州政府共同讨论的工程议题,而不是仅作为尽调附件。具体而言,企业应在落地前与合作伙伴共同完成三类验证:其一是电能质量治理方案是否可工程化落地(滤波、无功补偿、配电冗余、关键设备保护策略等);其二是扩产路径是否可量化(容量冗余、接入条件、未来负载增长下的稳定性预案);其三是客户与 ESG 相关要求是否具备可执行的合规路径(绿电采购、可验证凭证链、审厂材料准备机制等)。这三类验证并不意味着某州“做不到”,而是意味着企业需要与各州合作伙伴在不同项目阶段选择最合适的落地方式,把风险转化为可管理的工程与供应链任务。

最后,在合作叙事上也建议采用“共同提升确定性”的表达:三州都在服务墨西哥工业升级与国际制造落地,精密仪器制造企业的价值在于带来高附加值、高标准的制造体系,而州与园区的价值在于为企业提供稳定、可扩、可合规的运行环境。以此为共同目标,就能把“选址问题”从零和比较转化为多方共赢的产业协作。

数据来源:《PRODENSEN 2024-2038》,GlobalPetroPrices.