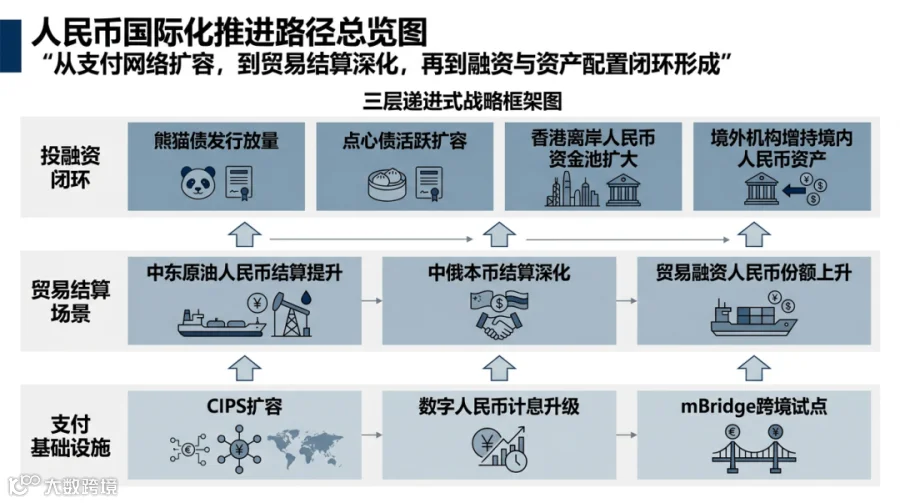

2026年,人民币国际化的推进重心进一步清晰,核心集中在三条主线:跨境支付网络扩容、贸易结算场景深化、人民币融资闭环增强。人民币在国际经济往来中的角色继续上移,使用范围从局部试点走向更广泛的常态化场景,在能源贸易、跨境融资和区域支付网络中的存在感明显增强。

这一轮推进的底层支撑,主要来自支付基础设施、贸易场景和投融资工具三方面。CIPS持续扩容,数字人民币功能继续完善;能源、大宗商品和贸易融资中的人民币使用继续上升;熊猫债、点心债、离岸人民币市场和境内人民币资产配置,则让人民币从支付环节延伸到沉淀、投资和再融资环节。

一、CIPS扩容,人民币跨境清算网络继续变厚

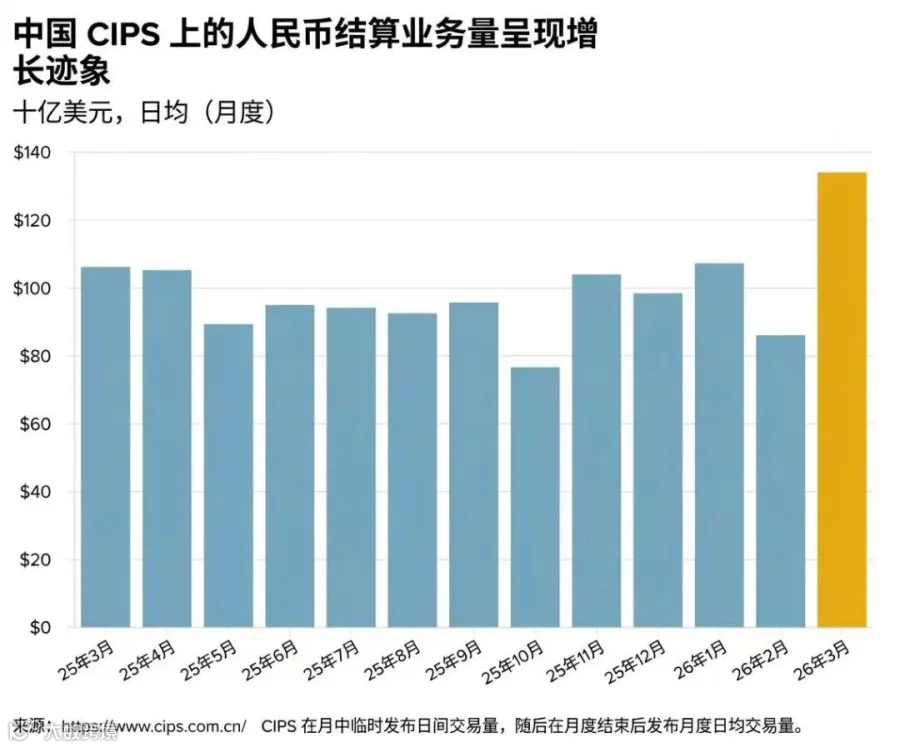

人民币跨境支付系统(CIPS)仍是这一轮人民币国际化最重要的基础设施之一。截至2026年3月末,已有194家直接参与者、1597家间接参与者,系统参与者分布在126个国家和地区,并可通过5100多家法人银行机构覆盖全球191个国家和地区。日均交易规模约9205亿元。参与机构数量、覆盖广度和交易体量继续上升,说明人民币跨境清算网络正在变得更成熟、更稳定。

这组数据的现实意义很直接。对企业和金融机构来说,人民币跨境支付的可达性增强,清算路径更稳定,

执行效率和成本控制更可预期。对人民币国际化本身来说,支付与清算的网络基础已经具备更强承载能力,足以支撑能源结算、大宗商品贸易、区域供应链往来和跨境融资活动的持续扩容。

二、人民币在跨境收支和贸易融资中的地位继续上升

人民币的国际使用深度正在持续提高。中国人民银行行长潘功胜在2025年陆家嘴论坛上表示,人民币已成为全球第二大贸易融资货币、全球第三大支付货币,已有80多个境外央行或货币当局将人民币纳入外汇储备。国家外汇管理局数据显示,2025年上半年我国企业、个人等非银行部门跨境收入和支出合计中,人民币占比达到53%。

贸易融资层面的变化更值得重视。人民币在全球贸易融资中的份额已接近8%至8.5%,高于其在一般国际支付中的占比。这个差异说明,人民币在信用证、福费廷、供应链融资等环节中的接受度提升更快,银行和企业对人民币的制度信任也在加深。

三、数字人民币开始承接新的跨境场景

2026年初,数字人民币的制度设计继续完善。自2026年1月1日起,实名数字人民币钱包余额开始按活期存款挂牌利率计息。这个调整降低了持有成本,也增强了数字人民币在跨境交易中的吸引力。

与之配套的多边央行数字货币桥mBridge也在持续推进。公开资料显示,mBridge累计处理跨境支付业务4047笔,累计金额折合人民币约387.2亿元,其中数字人民币在各币种交易额中的占比约95.3%。这说明数字人民币在跨境试点中的使用强度已经较高。其意义在于,为特定贸易圈层提供一条成本更低、效率更高、对传统中介链条依赖更小的清算补充路径。

四、能源贸易成为人民币国际化的重要突破口

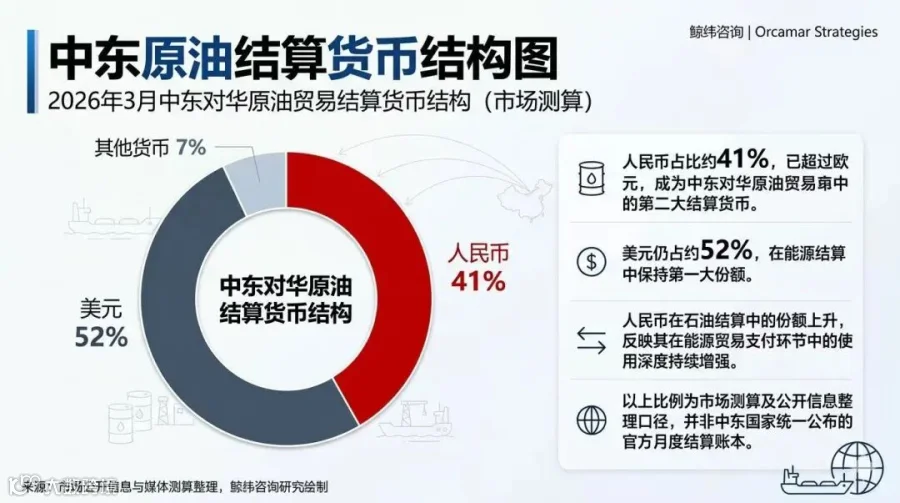

2026年最受关注的变化之一,出现在能源结算领域。市场广泛引用的测算显示,到2026年3月,中东对华原油贸易中,人民币结算占比约41%,美元约52%。人民币已超过欧元,成为该区域对华原油贸易中的第二大结算货币。这里需要说明,这一组数据属于市场测算和媒体广泛引用口径,并非中东国家统一公布的官方月度账本。

这一趋势已经足够清晰。石油是全球货币体系中最关键的定价与结算场景之一。人民币进入这一领域,意味着它在国际货币体系中的功能边界继续外扩。当前阶段,人民币尚未改变全球石油美元的总体定价格局,但已经在支付和结算层面形成了有体量的现实份额。

中俄贸易则提供了另一个更成熟的样本。公开信息显示,中俄贸易本币结算比例已超过90%,部分俄方口径达到99.1%。在这一结构下,美元和欧元在双边贸易中的作用已明显下降。贸易规模、制度协调、支付通道和地缘环境,共同推动了人民币在双边贸易中的深度使用。

五、投融资功能继续强化:熊猫债、点心债与人民币资产配置同步上升

人民币国际化的推进,已经从支付延伸至融资和资产配置。截至2026年4月中旬,年内熊猫债发行规模已超过1000亿元;截至4月中上旬(Wind),约为1022.4亿元,同比增长91.81%;若按前四个月综合数据来看,市场普遍引用规模约1047亿元,较去年同期接近翻倍。发行主体继续扩展,涵盖多边开发机构、主权机构、外资金融机构和更多境外企业。

点心债也在同步升温。财新援引市场数据称,2026年3月离岸人民币债券发行规模已超过1500亿元,明显高于上年同期,反映出境外融资主体对人民币资金的需求正在上升。德意志银行也提到,点心债发行量已从2021年的约3000亿元,扩大到2024年的8500亿元,2025年达到9000亿至1万亿元区间,离岸人民币债券市场的体量和深度都在抬升。

资产配置功能也在增强。中国官方公开表述显示,到2025年末,境外机构和个人持有境内人民币金融资产已超过10万亿元。这个体量说明,人民币国际化已不只体现在结算和融资层面,也体现在跨境资金愿意长期持有人民币资产。

六、离岸市场和汇率表现共同强化市场机制

离岸市场继续提供关键支撑。香港金管局数据显示,2026年2月末香港人民币存款升至1.0293万亿元,当月跨境贸易结算人民币汇款总额为8665亿元。香港仍是人民币国际化最核心的离岸枢纽,承担清算、流动性承接、资产配置和产品创新等多重功能。

汇率表现也强化了人民币资产的吸引力。2026年4月21日,人民币对美元在岸价一度升至6.8153,创下2023年3月以来新高。市场机构对后续人民币走势普遍偏乐观。ING在4月初将2026年美元兑人民币预测区间下调至6.70—7.05,年末预测约6.75;多家市场机构也给出年末6.7—6.8区间附近的判断。

人民币汇率走稳偏强,对国际化有两重作用。一方面,它提升了境外主体持有人民币资产的意愿;另一方面,它让人民币在贸易结算和融资安排中的可预期性更强。

七、主要国家与重点场景的结算货币结构

从目前公开、可确认且口径相对清晰的信息看,真正能写出明确比例的场景并不多,主要集中在以下几类:

1. 俄罗斯:本币结算比例极高

中俄贸易本币结算比例已超过90%,部分俄方口径达到99.1%。这一案例说明,在双边贸易规模较大、支付网络较稳定、制度协调程度较高的条件下,人民币可以在贸易结算中形成极高使用率。这里的“本币”主要是人民币和卢布,美元和欧元所占份额已很低。

2. 中东对华原油:人民币约41%,美元约52%

中东对华原油贸易是当前最突出的案例。市场测算中,人民币结算占比约41%,美元约52%,欧元低于人民币。这个案例的意义,在于它体现了人民币已经进入全球最关键的大宗商品结算场景之一。

3. 中国整体跨境收支:人民币占比53%

这个指标不对应单一国家,但能反映中国对外经济往来中人民币的整体使用强度。2025年上半年,我国非银行部门跨境收入和支出合计中,人民币占比达到53%。这说明人民币在中国整体对外收支中的地位已经很高。

4. 其他国家和地区:机制完善快于公开比例披露

巴西、沙特、阿联酋、东盟部分国家等场景也在推进人民币清算安排、本币互换、数字人民币试点和多边支付合作。相关机制在持续完善,场景不断扩展,但公开、连续、统一的双边结算比例披露仍然较少。对这些国家和地区,更适合从机制建设和使用趋势上判断,不宜轻易写死具体比例。

5. 不同国家和区域的人民币使用路径总结

人民币国际化并不是在所有国家以同一种方式推进,而是呈现出明显的区域分化。

俄罗斯是本币结算最深入的案例。双边贸易中,本币结算比例已超过90%,部分俄方口径达到99.1%。在地缘环境变化、支付网络重构和双边贸易规模足够大的条件下,人民币可以在贸易结算中快速形成高比例使用。

中东则是能源场景突破最明显的区域。人民币在对华原油贸易中的结算占比持续上升,已经成为美元之外最值得关注的结算货币。虽然总体上还未改变石油美元主导格局,但在能源支付环节,人民币的现实份额已明显抬升。

巴西及拉美部分国家更多体现为机制建设先行。人民币清算安排、本币合作和金融协调不断推进,但公开、连续、统一的双边结算比例披露仍然较少。因此,这些市场更适合从制度建设、使用趋势和合作深度来判断,而不宜轻易写死具体比例。

沙特、阿联酋等海湾国家的重要性在于,它们不仅连接能源贸易,也连接金融合作与跨境支付体系。人民币在这些国家的使用,正在从结算端逐步向融资、清算和资产配置端延伸。

东盟部分国家则代表区域支付合作型路径。这里的推进重点不只是单一贸易结算,而是区域本币结算安排、支付互联互通和供应链金融协同。人民币在这些国家的渗透,更像是一种渐进式扩展。

整体来看,不同国家和地区推进人民币使用的路径并不相同。俄罗斯更偏向高强度本币结算,中东更偏向能源贸易突破,拉美更偏向机制铺设,海湾国家更接近“能源+金融”双轮推进,东盟则更突出区域支付网络协同。人民币国际化并不是同步扩张,而是在不同国家以不同功能模块逐步推进。

八、石油及其他重点领域总结

1. 石油

石油仍是人民币国际化最关键的战略场景。中东对华原油人民币结算占比上升,中俄油气贸易本币化程度较高,说明人民币已经进入全球最重要的大宗商品结算链条。后续若海湾国家的人民币使用进一步扩大,人民币在能源金融中的地位还会继续提升。

2. 贸易融资

人民币在贸易融资中的表现强于一般支付。企业愿意以人民币开证,银行愿意接受人民币融资,说明国际市场对人民币的制度信任在增强。贸易融资的扩大,意味着人民币国际使用具备更强持续性。

3. 债券融资

熊猫债和点心债共同推动人民币融资功能增强。前者把境外机构引入境内人民币债券市场,后者强化离岸人民币融资池,两者共同推动“结算—持有—投资—再融资”的链条成形。

4. 离岸流动性与人民币资产配置

香港人民币资金池扩大,境外机构持有境内人民币金融资产超过10万亿元,人民币的跨境金融属性在增强。人民币国际化的下一阶段,离岸流动性深度和跨境资产配置能力仍是关键。

九、当前阶段的边界与约束

人民币国际化推进速度已经明显加快,约束条件仍然存在。离岸人民币市场的流动性深度还需要继续提升,资本项目开放仍需稳慎推进,美元在全球支付、融资和资产定价中的网络效应依然强大,人民币在全球储备货币体系中的占比也仍然有限。

这些约束决定了,人民币国际化更可能沿着分层扩展、区域深化和重点场景突破的路径推进。未来一段时间,人民币的优势会更多体现在贸易结算、能源支付、区域金融安排和跨境融资闭环上。

2026年的人民币国际化,主线已经比较明确。CIPS扩容,数字人民币制度升级,能源贸易切入加深,贸易融资份额上升,熊猫债放量,点心债活跃,香港离岸市场继续发挥枢纽作用,境外机构持有人民币资产规模继续抬升。支付、结算、融资和资产配置几个环节之间的联动正在增强。

未来三到五年,人民币国际化最确定的增量,仍将来自贸易结算、能源场景和跨境融资闭环的持续扩容。人民币在全球货币体系中的位置,也会随着这些核心场景的深化而继续提升。