当一个拥有6.63亿人口、中位年龄31岁的地区,同时又是全球互联网渗透和电商增长最快的地区之一时,它就不再只是一个“远方市场”,已然变成所有消费品牌都必须认真研究的年轻消费战场。今天的拉美发生的正是这件事。

从SHEIN到Temu,从小米、HONOR到比亚迪,中国品牌已经越来越频繁地出现在拉美年轻消费者的手机屏幕、购物清单和城市街头。智利汽车商业协会主席Martin Bresciani称:“中国品牌已经证明,它们在质量上达到了全球标准”。这句话的意义不只在汽车行业,它折射的是一个更大的变化:越来越多拉美消费者,开始把中国品牌视为可以被信任、被购买、甚至被主动选择的品牌。

但真正值得讨论的问题是:中国品牌是否已经具备持续打动拉美年轻消费者的能力?这种影响力究竟是靠低价和流量迅速放大的阶段性红利,还是能够沉淀为长期品牌资产?又有哪些看起来很有潜力的中国消费品牌,至今还没有真正完成海外年轻消费者广泛接受?这才是今天讨论中国消费品出海时,更值得回答的问题。

一、为什么拉美年轻消费者值得关注?

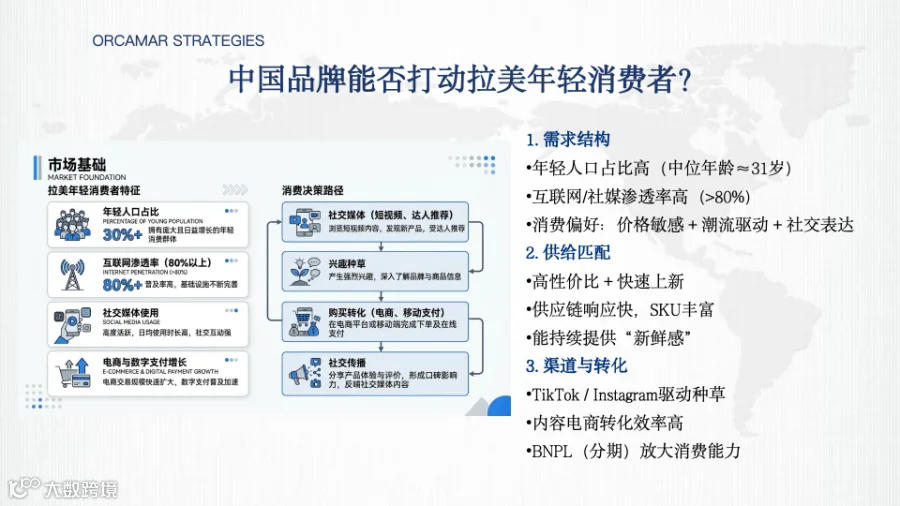

拉美年轻消费者之所以正在成为中国品牌最值得关注的一群人,是因为这一群体所处的消费环境已经发生了明显变化。拉美和加勒比地区目前约82%人口生活在城市,消费场景、渠道网络和品牌传播都高度集中;与此同时,数字支付和电商基础设施也在迅速成熟。仅巴西一国,Pix在运行五年后用户数已接近1.7亿。对消费品牌而言,这意味着拉美年轻人的消费决策,越来越接近“内容触达—即时转化—持续复购”的数字消费逻辑。

更重要的是,拉美年轻人的消费文化并不是在本地单独发展起来的,而是在长期与北美流行文化、品牌体系和平台生态的接触中逐步形成的。无论是审美、内容偏好,还是品牌认知,拉美年轻人与北美有明显共振;但在真正购买时,他们又更受本地收入水平、生活成本和支付压力约束。所以,需要理解拉美年轻消费者。这也是为什么性价比、新鲜感、社交属性和分期支付能力,往往会同时影响他们的选择。

这种变化已经在市场数据里体现出来。以电商为例,Mercado Libre与Endeavor发布的报告显示,2026年拉美线上零售规模预计达到2153亿美元,增速约为全球平均水平的1.5倍;更值得注意的是,消费者越来越看重配送可靠性和价格透明度,不是单纯被“个性化”营销打动。年轻消费者从内容触达到即时下单的过程已经非常短,但是否下单、如何下单,仍然高度受价格和支付便利性影响。这恰恰解释了为什么最先在拉美跑出来的中国品牌,并不是最传统、最标准化的消费品,而是快时尚、消费电子、新能源汽车、潮玩和茶饮这几类既能提供功能价值、又具有展示属性和情绪价值的品类。

二、哪些中国品牌已经证明自己能够被年轻消费者接受

中国品牌在拉美年轻消费群体中的突破,主要集中在四类方向:快时尚与电商、消费电子、新能源汽车,以及情绪和IP型消费。

第一类是快时尚和平台型零售。SHEIN和Temu是最典型的例子。这类品牌或平台抓住的不是某个单一品类,而是一整套“低价+高频上新+社交传播+算法投放”的组合能力。Temu在拉美月活跃用户2025年上半年暴增143%,达到1.05亿,年轻消费者之所以买单,是因为这些平台持续制造“逛一逛总能发现新东西”的感觉。它们满足的是年轻消费者对变化、效率和低决策成本的需求。

第二类是科技与消费电子。小米、HONOR这一类品牌能够在海外年轻人中建立认知,很大程度上是因为它们把“性价比”从一个单纯的价格概念,做成了一种产品体验。对于大量预算有限、但希望设备更好看、更流畅、更有科技感的年轻消费者来说,中国消费电子品牌实际上是在重新定义“够用”和“划算”的边界。这类品牌的决胜关键是产品性能、价格优势和供应链效率共同构成的系统能力。

第三类是新能源汽车。比亚迪是第一次让大量海外年轻消费者把“中国制造”与“潮流、科技、绿色、未来感”联系在一起。比亚迪的Dolphin Mini(海鸥)在巴西成了现象级产品,不仅月销破纪录,还登顶零售销量榜首。新能源车与年轻消费者的适配,本身就很强:他们对油价更敏感,对新鲜感和科技感更重视,也更愿意把消费选择和价值观表达绑定在一起。车这个品类一旦完成突破,对中国品牌整体形象的外溢效应也远高于普通消费品。

第四类是情绪价值和IP消费。泡泡玛特、部分茶饮品牌,是这一轮变化里最值得重视的信号。因为这说明中国品牌的出海,已经不再只是功能和价格的输出,而开始进入“内容、情绪、社交和文化”的层面。泡泡玛特卖的是一套IP世界观和社交属性,Labubu已经从玩具变成潮流配饰,挂在包上、衣服上,成为年轻一代的快乐符号和聊天话题。在墨西哥城宪法广场,蜜雪冰城首店开业后,年轻人排队两个小时只为买一杯果茶或冰淇淋。店里特意调整了8种甜度选择,适应当地口味。茶饮品牌卖的也不只是饮料,而是一种高频、轻社交、带拍照属性的消费体验。

如果把这些成功样本放在一起看,会发现它们并不随机。它们共同踩中了拉美年轻消费者最核心的几个需求点:价格压力下的理性选择、社交媒体环境下的展示需求、快节奏生活中的即时满足,以及越来越重要的情绪消费。

三、中国品牌真正打动年轻消费者是什么?

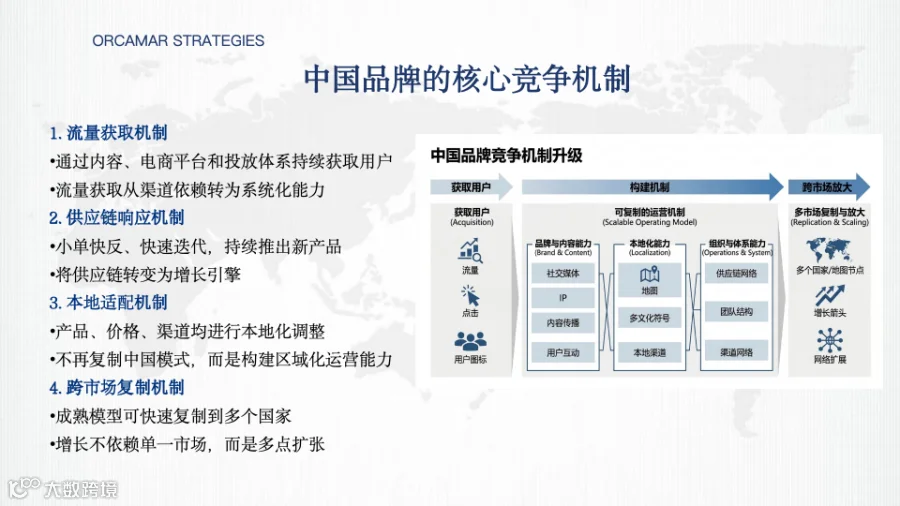

很多人理解中国品牌出海,容易停留在一句话:便宜、性价比高,所以卖得出去。但这只是表层答案,而现在中国品牌的核心竞争机制早已变成:流量获取、供应链响应、本地适配和跨市场复制。

先看流量获取。今天的大多数年轻消费者,不再是先走进商场再认识品牌,他们通过在社交媒体和内容平台上看到品牌,再决定要不要买。谁能把产品做成内容,谁就更容易获得第一轮注意力。中国企业过去十年在国内市场内卷出来的一套内容投放、社交传播、达人协同和数据反馈机制,到了海外并没有失效,反而可能成为最先见效的优势之一。

再看供应链响应。很多海外品牌的产品节奏仍然比较慢,而中国品牌早已习惯小单快反、持续上新、快速试错。对于年轻消费者来说,他们未必能说清楚什么是供应链能力,但他们能感受到“这个品牌是不是总有新东西”“是不是总能跟上潮流”“是不是我刚种草就能快速买到”。表面看是产品更新快,底层其实是供应链把品牌推着往前走。

第三是本地适配。真正能跑远的中国品牌,不会简单复制中国国内那一套打法,他们会在产品、价格、口味、审美、渠道、营销语言上做区域化调整。因为拉美不是一个统一市场,不同国家的收入水平、审美风格、社媒环境和消费习惯差异都很大。能不能把中国能力转译成当地消费者愿意接受的表达方式,决定了一个品牌是短期卖货,还是长期扎根。

最后是跨市场复制。中国品牌真正强的地方,是能把成熟模型快速复制到多个国家。今天一个品牌在墨西哥有效,明天能不能转到哥伦比亚、智利、秘鲁,之后能不能延伸到更广泛的西语市场,这背后考验的是组织能力,而不只是市场投放。

说到底,中国品牌能否打动拉美年轻消费者,取决于一整套能力能否同时成立。真正决定结果的,是流量获取、供应链响应、本地化适配和跨市场复制这几种能力之间的系统协同。

四、哪些中国品牌有潜力,但尚未被海外年轻消费者广泛接受

但如果只看成功案例,结论会过于乐观。因为中国消费品牌还有很多在国内看上去很强、很有潜力的品牌类型,到了海外却迟迟没有形成广泛接受。这恰恰是更值得写的一部分。

第一类是中国服饰与设计师品牌。这类品牌在国内并不弱。中国有成熟的服装制造能力,也有越来越强的原创设计能力,甚至在面料、版型、价格带和上新效率上都很有竞争力。但它们在海外年轻消费者中迟迟没有形成竞争优势,问题在于品牌表达。服装是一种审美和生活方式语言,很多中国服饰企业过去长期处在代工或渠道逻辑里,擅长做货,却不擅长把自己讲成一个有风格、有态度、有文化张力的品牌。结果就是,产品也许能卖,但品牌很难被记住。

第二类是轻奢饰品、礼品和生活方式品牌。这一类理论上非常适合年轻消费群体,因为它天然带有悦己、送礼、社交展示和身份表达属性。但现实是,中国很多首饰、礼品、家居生活方式品牌在海外传播上并不强。原因有两个:一是品牌故事的国际化表达仍然不足。很多品牌还没有把文化和审美转译成海外消费者看得懂、愿意参与的品牌语言;二是消费场景没有真正重构。对年轻消费者来说,首饰和礼品的吸引力不只来自材质和工艺,还来自它能否嵌入节日、约会、拍照、送礼和日常穿搭等生活场景。

第三类是非遗、美学和中式文化品牌。这其实是最有潜力、但也最难的一类。无论是瓷器、织物、香氛、文创,还是以唐锦、宋锦、中式器物为代表的文化消费品,本身都具有鲜明的中国审美和文化辨识度。问题在于,很多品牌在出海时仍然陷入一个误区:要么把自己做得过于“本土化”,最后失去特色;要么过于强调传统文化本身,却没有把这种文化转化为现代消费语言。真正有效的路径,是把它做成当代生活方式的一部分。今天的全球年轻消费者,并不排斥中国文化,相反,他们往往对有差异、有辨识度的东方审美抱有兴趣。难点不在于他们不接受,而在于很多品牌还不会讲。

第四类是中式养生和健康生活方式品牌。这类品牌近年来在国内增长很快,但海外推广明显偏慢。原因并不复杂:它们一方面有趋势红利,符合全球年轻人对自我照顾、身心平衡、健康管理的需求;另一方面又面临高度的认知门槛。中式养生逻辑、成分表达、功效认知、法规适配、消费教育,全部都需要重做。不能用国内原封不动的方式出海。谁先把“中式养生”翻译成全球年轻消费者能听懂、能相信、能持续复购的生活方式语言,谁就有机会在这一类里跑出来。

这几类品牌共同说明一件事:很多中国消费品牌还停留在“产品能出去”阶段,尚未进入“品牌被认同”阶段。前者解决的是供给问题,后者解决的是心智问题。两者之间,差的是一整套品牌翻译和文化转译能力。

五、出海之后,真正的竞争方式是什么?

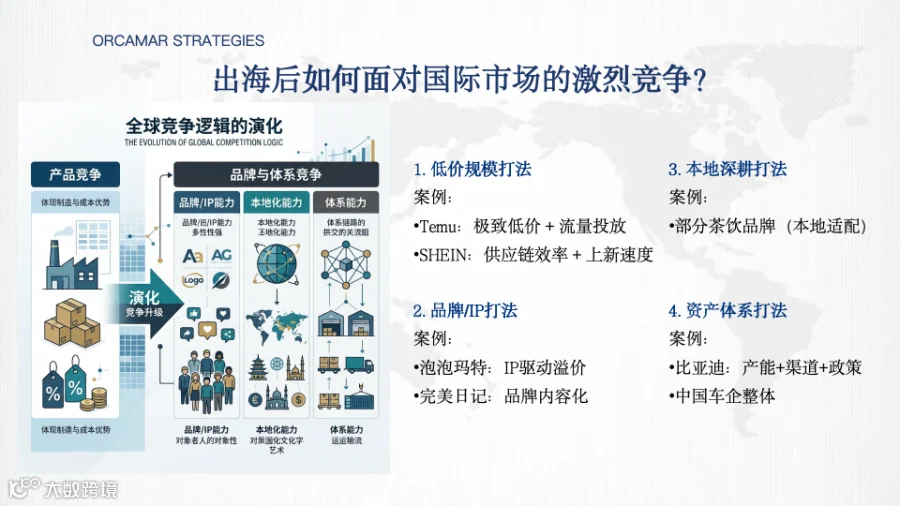

今天一个中国品牌到了海外,面对的竞争不再只是“同类商品谁便宜一点”。真正的竞争至少有四种层次。

第一,低价规模打法。Temu、SHEIN这一类,其核心是把价格、投放、选品、供应链和履约效率组合成一个极致放大的体系。它适合快速切入市场,但门槛也在上升。因为低价本身可以被模仿,只有系统效率不容易被模仿。

第二,品牌和IP打法。泡泡玛特的成功说明,真正有溢价能力的品牌,是让年轻消费者愿意反复参与、反复讨论的内容世界。对很多中国消费企业来说,未来最难补的课,往往是内容能力、审美能力和叙事能力。

第三,本地深耕打法。很多餐饮和零售品牌真正能留下来,靠的是本地适配。口味、价格带、门店模型、选址逻辑、供应链本地化、品牌语境,都要重构。谁能真正理解当地年轻人怎么逛街、怎么点单、怎么社交、怎么拍照,谁才有机会做深。

第四种是资产体系打法。比亚迪以及部分中国车企的路径,早已突破单点品牌战,进入“产能+渠道+政策+品牌”的综合体系竞争。这种打法一旦建立,优势会比普通消费品更厚,因为它绑定的不只是消费者,还有政府、渠道、资本和基础设施。

这四种打法并不互斥,但它们指向的是同一个趋势:出海竞争越来越像一场复合能力的竞争。未来能走远的中国品牌,必须同时具备产品效率、品牌内容、本地运营和组织复制能力。单点强,已经不够了。

六、对消费企业而言,真正的机会是输出一种新的中国品牌形象

很多企业做海外市场时,内心仍然有一个旧判断:为了国际化,我是不是应该把自己做得更“像海外品牌”一点?但今天这个判断越来越值得被修正。

因为全球年轻消费者正在发生变化。他们并不只喜欢熟悉的西方风格,反而越来越愿意接受有差异感、有文化辨识度的品牌。中式审美、中国设计、中国颜色、中国内容表达,并不天然构成障碍。真正的问题是,你能不能把这些东西做得足够现代、足够清晰、足够适合社交传播。

这也是为什么我们今天看消费品牌出海,要从文化和审美端重新理解。过去中国企业最擅长的是把好东西做出来;未来更重要的,是把“为什么这个好东西值得被喜欢”讲出来。

从投资视角看,最值得重估的,也许并不是已经靠价格冲出去的品牌,而是那些正在把中国制造、中国审美、中国内容能力整合成新品牌语言的企业。因为一旦这种能力形成,企业获得的就不只是海外收入增量,而是估值框架的上移。市场关注的重点,会从销量和成本优势,转向品牌资产、用户黏性和长期定价权。