三、利润表

(一)利润表的内容

利润表,是指反应企业在一定会计期间的经营成果的报表。

(二)利润表的结构

我国企业利润表采用多步式结构

(三)利润表的填列方式

利润表根据相关会计科目的发生额填列“本期金额”

四、现金流量表

(一)现金流量表的概述

1.概念

现金流量表:是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

现金流量,是指某一段时间内企业现金和现金等价物的流入和流出的数量。

2.现金流量表的结构

现金流量表在结构上将企业一定期间产生的现金流量分为三类,分别为:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

(二)现金流量表的填制方法

1.经营活动产生的现金流量

经营活动,是指企业投资活动和筹资活动以外的所有交易和事项。

2.投资活动产生的现金流量

投资活动,是指企业长期资产的构建和不包括在现金等价物范围内的投资及其储值活动。

3.筹资活动产生的现金流量

筹资活动,是指导致企业资本及债务规模和构成发生变化的活动。

(三)现金流量表的编制方法及程序

1.直接法

直接法,一般是以利润表中的营业收入为起算点,调节与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。

2.间接法

间接法,将净利润调节为经营活动现金流量,实际上就是将按权责发生制原则确定的净利润调整为现金净流入,并剔除投资活动和筹资活动对现金流量的影响。

五、所有者权益变动表和附注披露

(一)所有者权益变动概述

所有者权益变动表,是指反映构成所有者权益各组成部分当期增减变动情况的报表。

(二)附注披露的总体要求

附注是对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

(三)关联方披露

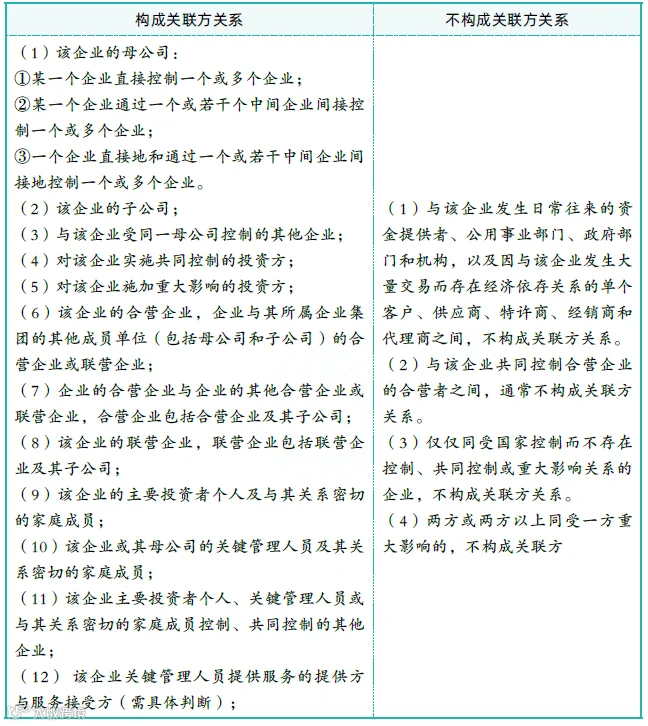

1.关联方关系的认定

关联方关系的存在是以控制、共同控制或重大影响为前提条件的,在判断是否属于关联方时,应当遵循实质重于形式的原则。

2.关联方的披露

企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息。企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。

六、中期财务报告

(一)中期财务报告概述

1.中期财务报告的定义

中期财务报告包括月度财务报告、季度财务报告、半年度财务报告,也包括年初至本中期末的财务报告。

2.中期财务报告的构成

中期财务报告至少应当包括资产负债表、利润表、现金流量表和附注。

(二)中期财务报告的编制要求

1.遵循的原则

(1)与年度财务报告相一致的会计政策

(2)重要性原则

(3)及时性原则

2.中期财务报表和母公司财务报表的编制要求

(1)上年度编报合并财务报表的企业,中期财务报告也应当编制合并财务报表, 而且合并财务报表的合并范围、合并原则、编制方法和合并报表的格式与内容等也应当与上年度合并财务报表相一致。但当年新企业会计准则有新的规定除外。

(2)上年度财务报告包括了合并财务报表,但报告中期内处置了所有应纳入合并范围的子公司的,中期财务报告应包括当年子公司处置前的相关财务信息。

(3)企业在报告中期内新增子公司的,在中期末就应当将该子公司财务报表纳入合并财务报表的合并范围。

3.比较财务报表编制要求

在中期财务报告中,企业应当提供以下比较财务报表:

(1)本中期末的资产负债表和上年度末的资产负债表;

(2)本中期的利润表、年初至本中期末的利润表以及上年度可比期间的利润表。其中上年度可比期间的利润表包括上年度可比中期的利润表和上年度年初至上年可比中期末的利润表;

(3)年初至本中期末的现金流量表和上年度年初至上年可比中期末的现金流量表。

4.中期财务报告的确认和计量

(1)基本原则。

①中期财务报告中各会计要素的确认和计量原则应当与年度财务报表所采用的原则相一致。

②在编制中期财务报告时,中期会计计量应当以年初至本中期末为基础,财务报告的频率不应当影响年度结果的计量。

③企业在中期不得随意变更会计政策,应当采用与年度财务报表相一致的会计政策。

(2)企业取得季节性、周期性或者偶然性收入,应当在发生时予以确认和计量,不应当在中期财务报表中预计或者递延,但会计年度末允许预计或者递延的除外。

(3)会计年度中不均匀发生的费用的确认与计量。

Dec.

点击蓝字 关注我们

2023.12