一、债券部分

(一)债券价值计算

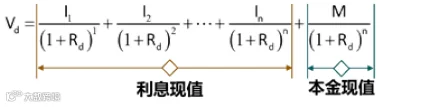

1.债券估值的基本模型

注:V-债券价值 R-折现率(表述方式有:必要报酬率/期望报酬率) I-每期利息现金流(利息现金流=票面利率x票面金额 ) n-到期时间(到期时间=剩余到期时间)M-到期本金现金流(本金现金流=票面金额)

2.平息债权价值的计算

平息债权价值=利息X年金现金+本金X复利现值

要点:①利息和本金分开折算 ②利息和本金折现期数相同

3.零息债券的价值计算

①零息债券(纯贴现债券)

零息债券价值=本金X复利现值系数

②到期一次还本付息(利随本清)

利随本清债券价值=(本金+利息和)X复利现值系数

注:M-本金 m-债券整个存续期 n-债券剩余到期时间

分子:①按票面口径计算现金流 ②通常按单利计息

分母:①按市场口径折现 ②必须按复利规则折现

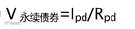

4.永续债券的价值计算

永续债券价值=利息/利率

5.多次计息的问题

(1)计算口径:按计息期口径进行折现

(2)折现方法:

利息现金流=计息期票面利息X票面金额

(二)到期收益率(YTM)

1.定义:现行价格购买债券并持有至到期所能获得的报酬率

2.影响因素:

(1)当前市场价格——有影响(当前收益价格与到期收益率反向变动)

(2)后续价格波动——无影响

(3)票面约定(面值/利率)——有影响

(4)违约风险——无影响

3.本质(到期收益率的本质是内含报酬率)

(1)能使未来现金流量现值(价值)等于当前购入价格

注:P-当前市场价格 n-剩余到期时间 r-到期收益率

(2)能使债权投资的净现值等于零

注:NPV-净现值

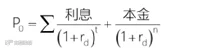

4.插值法计算到期收益率

第一步:列方程,设到期收益率为r

第二步:粗算到期收益率

粗算的到期收益率=(利息收益+资本利得)/投资成本

注:①资本利得要除以期数,分摊到每期。

②资本利得=收回金额-投入金额

③分母提倡使用初始投资成本

第三步:两次试算(以粗算的收益率为基准向上向下分别取整数,代入测试)

①第1次测试的折现值过高,第2次测试应该上调折现率

②第1次测试的折现值过低,第2次测试应该下调折现率

第四步:插值求解

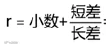

方法(一)先写比例关系式,在解方程求解

注:左侧:

短差——r真是-r实验1

长差——r实验1-r实验2(大数-小数)

右侧:按照原则对应抄数,不考虑正负号

方法(二)一步写出最终公式

记忆口诀:“小数加上短除长”

结论:差值给出的只是近似结果,不是精确结果。

第五步:可以用计算机反复迭代,逼近真是结果。

5.多次付息下的到期收益率

如果每年付息m次,则债券到期收益率的计算方法为:

第一步:按计息期口径,列方程。设计息期折现率为r期

第二步:适应插值法,求解r期,得到计息期折现率

第三步:将计息期折现率换算为有效年利率。

(三)债券投资决策

(四)债券价值影响因素

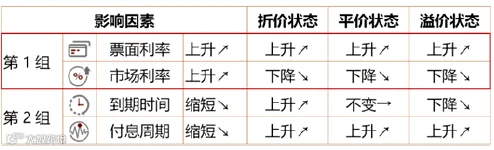

影响因素如下表:

1.债券的折价和溢价

判断债券折价/平价/溢价时,应当先将票面利率和市场利率(折现率)统一口径,做出判断。建议统一到计息期口径。

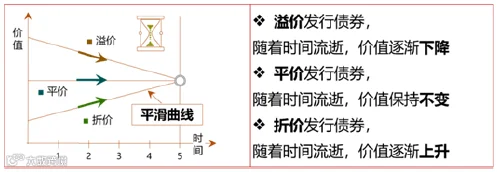

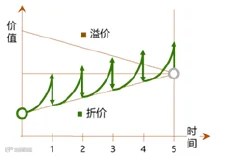

2.债券的运动轨迹

(1)折现率不变,连续付息的情况下,债券的运动轨迹为平滑曲线。

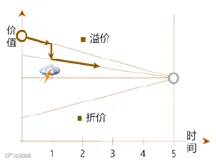

①如果不满足折现率保持不变的情况下,则债券价值会发生“跳跃”

②如果不满足连续付息的情况下,则债券的价值发生“波动”

(2)流通债券或平息债券间隔一段时间付息,债券运动轨迹为周期性波动。(图像如上)

①周期性:

a.在付息期内,由于计息,债券价值逐渐升高。

b.在付息日后,由于割息,债券价值骤然下降。

②趋势性:

a.折价发行的债券:总的趋势是波动上升的。

b.平价发行的债券:总的趋势是波动持平的。

c.溢价发行的债券:总的趋势是波动下降的。

③高低点:

a.折价发行的债券,在到期日前:

割息后,债券价值的低点一定低于面值。

割息后,债券价值的高点可能高于面值。

b.平价发行的债券,在到期日期前:

割息前,债券价值的低点一定等于面值。

割息后,债券价值的高点一定高于面值。

c.溢价发行的债券,在到期日前:

割息后,债券价值的低点一定高于面值。

割息前,债券价值的高点一定高于面值。

3.债券价值对折现率的敏感度。

随着到日期临近,债券价值对折现率的敏感程度降低。

二、股票部分

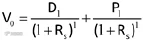

(一)股票评估——基本模型

1.基本模型

①假设永远持有股票,则投资者收到无期限的股利现金流(逐笔测算,逐笔折现。现实中并不可行。)

②假设一点后卖掉股票,投资者收到第一年股利和一年后的售价

2.固定股利模型(零增长模型)

假设每期股利相等。在固定股利模型下,股利构成了永续年金。

估值公式:

3.固定增长模型(固定股利增长率模型)

注:g-永续增长率

①计算公式

当前股价=下期股价/(折现率-增长率)

记忆口诀:分子晚一期,分母折减增

适用范围:固定增长、永续增长

②三率相等:g=股利增长率=股价增长率(计算未来股价)=资本利得率(计算期望报酬率)

用股利增长率等于股价增长率解题

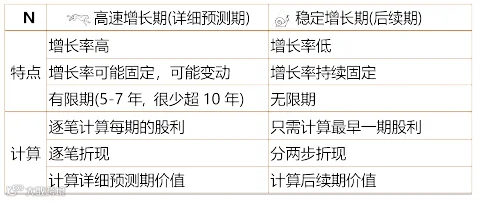

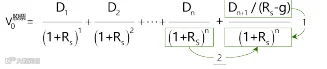

4.两阶段模型

股票或企业价值=详细预测期+后续期价值

(1)两阶段的划分

①明确永续增长率:能够永远持续的固定的增长率

②向后看原则:若从后续期最早的现金流开始,后面一期的增长率为永续增长率。

(2)两阶段折模型公式

(二)股票期望报酬率

1.在固定增长模型下

注:R-股票的期望报酬率 D/P-股利收益率 g-资本利得率

2.两阶段模型下,用插值法计算期望报酬率。

三、混合工具

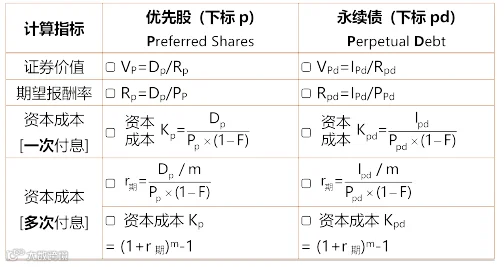

(一)优先股

1.优先股既有股票的特征,又有债券的特征。

2.优先股股息分期等额永续支付,构成永续年金。

(二)永续债

1.永续债是具有一定权益属性的债务工具

特征:(1)永续债没有明确的到期日或期限非常长。

(2)永续债清偿顺序优先于优先股和普通股。

2.永续债的现金流特征:永续债利息分期等额永远支付,构成永续年金。

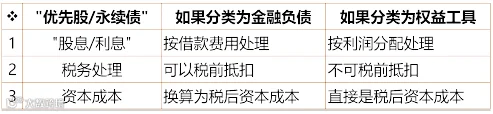

3.优先股和永续债的分类

4.优先股和永续债的相关计算