01

收入、费用和利润

(二)收入的确认和计量

4.将交易价格分摊至各单项履约义务

5.履行每一单项履约义务时确认收入

(1)在某一时段内履行的履约义务确认条件

满足下列条件之一,属于在某一时段内履行的履约义务,相关收入应当在该履约义务履行期间内确认。

①客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。

②客户能够控制企业履约过程中在建的商品。

③企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。

(2)在某一时段内履行履约义务的收入确认方法

对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入, 履约进度不能合理确定的除外。

①产出法,是指根据已转移给客户的商品对于客户的价值确定履约进度。主要包括按照实际测量的完工进度、评估已实现的结果、已达到的里程碑、时间进度、已完工或交付的产品等确定履约进度的方法。

②投入法,是指根据企业履行履约义务的投入确定履约进度。主要包括以投入的材料数量、花费的人工工时或机器工时、发生的成本和时间进度等投入指标确定履约进度。

③企业(一般用于建筑行业)也可以设置“合同结算”科目,用以核算同一合同下属于某一时段内履行的履约义务所产生的合同资产或合同负债。资产负债表日,“合同结算”科目借方余额代表资产,“合同结算”科目贷方余额代表负债。合同资产和合同负债应当在资产负债表中单独列示,并按流动性分别列示为“合同资产”或“其他非流动资产”以及“合同负债”或“其他非流动负债”。同一合同下的合同资产和合同负债应当以净额列示,不同合同下的合同资产和合同负债不能互相抵销。

工程合同收入确认会计处理:

①实际发生合同成本:

借:合同履约成本

贷:原材料、应付职工薪酬等

②确认计量当年收入并结转成本

借:合同结算——收入结转(按履约进度进行计算)

贷:主营业务收入

借:主营业务成本

贷:合同履约成本

③结算合同价款

借:应收账款

贷:合同结算——价款结算

④实际收到合同价款

借:银行存款

贷:应收账款

(3)在某一时点履行的履行义务

对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。

判断客户是否以取得商品控制权,企业应当考虑一下迹象:

①企业就该商品享有现实收款权利,即客户就该商品负有现时付款的义务。

②企业已将该商品的法定所有权转移给客户,即客户拥有该商品的法定所有权。

③企业已将该商品实物转移给客户,即客户已实物占有该商品。

④企业已将该商品所有权上的主要风险和报酬转移给客户,即客户取得该商品所有权上的主要风险和报酬。

⑤客户已接受该商品

(三)合同成本

1.合同取得成本

(1)企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。

(2)企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出。

(3)企业因现有合同续约或发生合同变更需要支付的额外佣金,也属于为取得合同发生的增量成本。

2.合同履约成本

(1)合同履约成本的确认条件

同时满足下列条件的,应当作为合同履约成本确认为一项资产:

①该成本与一份当前或预期取得的合同直接相关。

②该成本增加了企业未来用于履行(或持续履行)履约义务的资源。

③该成本预期能够收回。

(2)计入当期损益的支出

①管理费用,除非这些费用明确由客户承担

②非正常消耗的直接材料、直接人工和制造费用(或类似费用),这些支出为履行合同发生,但未反映在合同价格中

③与履约义务中已履行(包括已全部履行或部分履行)部分相关的支出,即该支出与企业过去的履约活动相关

④无法在尚未履行的与已履行(或已部分履行)的履约义务之间区分的相关支出

3.与合同履约成本和合同取得成本有权的资产摊销和减值

(1)摊销:在履约义务履行的时点或按照履约义务的履约进度进行摊销

(2)减值:

借:资产减值损失

贷:合同取得成本减值准备

合同履约成本减值准备

(四)特殊交易的会计处理

1.附有销售退回条款的销售

(1)销售时

借:银行存款、应收账款等

贷:主营业务收入

预计负债(预计退货率*交易价格)

应交税费——应交增值税(销项税额)

借:主营业务成本

应收退货成本(预计退货率*商品总成本)

贷:库存商品

(2)资产负债表日根据预计退货率进行调整

借或贷:预计负债

贷或借:主营业务收入

借或贷:主营业务成本

贷或借:应收退货成本

(3)退货期满:

①未退货

借:预计负债

贷:主营业务收入

借:主营业务成本

贷:应收退货成本

②实际退货数量>预计退货数量

借:预计负债

主营业务收入(超过预计退货部分)

应交税费——应交增值税(销项税额)

贷:银行存款等

借:库存商品

贷:应收退货成本

主营业务成本

③实际退货数量<预计退货数量

借:预计负债

应交税费——应交增值税(销项税额)

贷:主营业务收入

银行存款等

借:库存商品

主营业务成本

贷:应收退货成本

④实际退货数量=预计退货数量

借:预计负债

应交税费——应交增值税(销项税额)

贷:银行存款

借:库存商品

贷:应收退货成本

2.附有质量保证条款的销售

(1)对于附有质量保证条款的销售,企业应当评估该质量保证是否在向客户保证所销售商品符合既定标准之外提供了一项单独的服务。企业提供额外服务的,应当作为单项履约义务,按照收入准则进行会计处理。否则,质量保证责任应当按照或有事项的要求进行会计处理。

(2)在评估质量保证是否在向客户保证所销售商品符合既定标准之外提供了一项单独的服务时,企业应当考虑该质量保证是否为法定要求、质量保证期限以及企业承诺履行任务的性质等因素。

(3)客户以一项商品换取类型、质量、状况及价格均相同的另一项商品,不应被视为退货。此外,如果合同约定客户可以将质量有瑕疵的商品退回以换取正常的商品,企业应当按照附有质量保证条款的销售进行会计处理。

CHRISTMAS

3.附有客户额外购买权的销售

对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务,按照有关交易价格分摊的要求将交易价格分摊至该履约义务,在客户未来行使购买选择权取得相关商品控制权时, 或者该选择权失效时,确认相应的收入。

4.授予知识产权许可

企业向客户授予的知识产权,常见的包括软件和技术、影视和音乐等的版权、特许经营权以及专利权、商标权和其他版权等

(1)不构成单项履约义务

①该知识产权许可构成有形商品的组成部分并且对于该商品的正常使用不可或缺,例如,企业向客户销售设备和相关软件,该软件内嵌于设备之中,该设备必须安装了该软件之后才能正常使用。

②客户只有将该知识产权许可和相关服务一起使用才能够从中获益,例如,客户取得授权许可,但是只有通过企业提供的在线服务才能访问相关内容。

(2)构成单项履约义务

同时满足下列条件时,应当作为在某一时段内履行的履约义务确认相关收入;否则,应当作为在某一时点履行的履约义务确认相关收入:

①合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动;

②该活动对客户将产生有利或不利影响;

③该活动不会导致向客户转让商品。

(3)收入确认时点

企业向客户授予知识产权许可,并约定按客户实际销售或使用情况收取特许权使用费的,应当在下列两项孰晚的时点确认收入:一是客户后续销售或使用行为实际发生;二是企业履行相关履约义务。

WINTER

5.售后回购

会计处理:

(1)售价>回购价(融资)

①销售时

借:银行存款

贷:其他应收款

②确认利息时

借:财务费用

贷:其他应收款

③回购时:

借:其他应收款

贷:银行存款

(2)售价<回购价(租赁)

①销售时

借:银行存款

贷:预收账款

②确认租赁收入

借:预收账款

贷:租赁收入

③回购时

借:预收账款

贷:银行存款

6.客户未行使的权利(销售储值卡)

(1)销售储值卡

借:银行存款(实际收到的款项)

贷:合同负债(不含税收入)

应交税费——待转销项税额

(2)根据储值卡的消费金额确认收入,同时将对应的待转销项税额确认为销项税额:

借:合同负债

应交税费——待转销项税额

贷:主营业务收入

应交税费——应交增值税(销项税额)

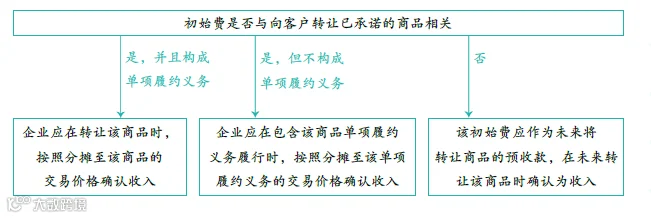

7.无需退回的初始费用

企业在合同开始(或接近合同开始)日向客户收取的无须退回的初始费(如俱乐部的入会费等)应当计入交易价格

能饮一杯无。

晚来天欲雪,

点击蓝字,关注我们