投资组合理论

一、机会集(机会集曲线)

(一)机会集的定义

1.机会集描述随着对两种证券投资比例的改变,投资组合风险和报酬之间的权衡关系。

2.机会集代表了“可得”的投资组合;所有‘可得’的走资组合只能出现在机会集上,不会再曲线的上方或下方。

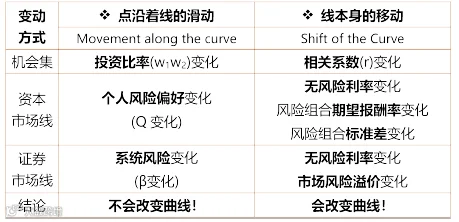

3.改变投资组合比例只会改变组合在曲线上的位置,而不改变机会集曲线本身。

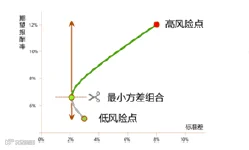

(二)机会集特征——向左弯曲

1.假设:两项资产完全正相关(相关系数=+1)

组合的报酬率=各项资产报酬率的加权平均

组合的标准差=各项资产标准差的加权平均

结论:机会集曲线是连接高风险点和低风险点的直线——此时无风险分散效应

2.假设:两项资产非完全正相关(相关系数<1)

组合的报酬率=各项资产报酬率的加权平均

组合的标准差<各项资产标准差的加权平均

结论:机会集为曲线向左弯曲的曲线——这是有风险分散效应

3.相关系数=+1 无风险分散效应

相关系数<+1 有风险分散效应

相关系数=-1 风险分散效应最强

(三)机会集特征——最小方差组合

1.分阶段考察最小方差组合

(1)相关系数不够小

①最小方差组合与低风险点相重合

②最安全的投资=全部投资于低风险资产

③组合最小标准差=低风险资产的标准差

(2)相关系数足够小

①最小方差组合移动到低风险点的左侧

②最安全的投资=适当投资于高风险资产

③组合的最小标准差<低风险资产的标准差

(四)机会集特征——边界四至

1.最高收益、最低收益、最高风险

最高收益=高风险资产的收益(上界)

最低收益=低风险资产的收益(下界)

最高风险=高风险资产的风险(右界)

2.最低风险(分阶段考虑)

(1)相关系数不够小

最低风险=低风险资产的风险(左界(固定))

(2)相关系数足够小

最低风险<低风险资产的风险(左界(活动))

二、有效边界

(一)有效边界与机会集的关系

机会集:所有“可得”的投资组合

有效边界:“可得”且“想要”的投资组合

以最小组合方差为分界点 上半部分有有效边界,下半部分为无效集

(二)多项资产组合

1.多项证券的所有可能组合(机会集),是平面上的一个区域,不是一条曲线

2.多项资产的有效边界,是机会集边界上最小方差组合以上的部分。

三、资本市场线

(一)资本市场线的含义

1.资本市场线是从无风险点做有效边界的切线

2.资本市场线是无风险资产出现后新的有限边界。

3.资本市场线反应持有不同比例无风险资产(F)与市场组合(M)情况下风险和报酬的权衡关系。

(二)市场组合的含义

1.市场组合是资本市场线与有效边界的切点

2.市场组合是唯一有效(即最有效、最佳)的风险资产组合

3.市场组合是所有风险资产以各自的市值为权重的组合。

4.市场组合是所有投资者共同决定的,不受个人偏好影响。

5.市场组合不含非系统风向,只含系统风险。

(三)资本市场线的两种方程

1.参数方程(两点式)——已知比重(Q),求风险和收益

2.直线方程(斜截式)——已知的风险,求收益

(四)资本市场线——分离定律

1.分离定律一:最佳风险资产组合个人偏好分离(两种组合的分离)

(1)最佳风险资产组合=市场组合=所有风险资产的加权平均

权重=各资产市值比率(市值比率是所有人共同决定的)

(2)投资者所选择的投资组合=无风险资产和市场组合的再组合

权重=市场组合投资比率(是由个人风险偏好决定的)

2.分离定律二:确定市场组合和确定投资者个人的选择分离(两个阶段的分离)

阶段一:找到最佳风险资产组合。(市场组合M)

阶段二:确定无风险资产和市场组合的理想结合

3.分离定律三:管理决策和股东偏号相分离

四、风险分类

(一)系统风险与非系统风险的区别

1.系统风险

(1)系统风险是“市场风险”,由影响整个资本市场和市场上所有公司的因素引起。

(2)系统风险是“不可分散风险”,不能通过投资多元化来减少或消除。

(3)系统风险是“有补偿风险”,会从资本市场上得到相应的补偿。

2.非系统风险

(1)非系统风险是“特有风险”,由只影响个别公司的特有事件所引起的。

(2)非系统风险是“可分散风险”,可以通过投资多元化来消除。

(3)非系统风险是“无补偿风险”,不会从资本市场上得到补偿。

3.两类风险的测度

总风险=系统风险(有补偿)+非系统风险(无补偿)

①方差/标准差衡量总风险

②贝塔系数衡量总风险

(二)系统风险的测度

1.贝塔系数的经济含义

衡量:①系统风险 ②(个股与大盘)相关性 ③(资产对组合)风险贡献

2.贝塔系数的计算方法

①已知协方差,用定义式计算贝塔系数:

②已知相关系数,用关系式计算贝塔系数:

③已知历史收益率,用回归直线法计算贝塔系数:

贝塔=(乘积的均值-均值的乘积)/(平方的均值-均值的平均)

④已知个股报酬率,用camp公式反求贝塔系数:

3.投资组合的贝塔系数

4.相关系数对投资组合的影响

(五)期望报酬率与必要报酬率

1.必要报酬率——主要由风险决定

2.期望报酬率——主要由现金流决定

3.期望报酬率和必要报酬率之间的差异驱动投资者行为。

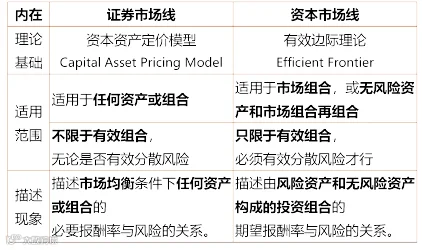

(六)资本资产定价模型

1.CAPM模型公式

2.CAPM模型的两种考法

个股收益=无风险收益率+个股风险溢价

个股贝塔=个股风险溢价/市场风险溢价

(七)证券市场线

1.证券市场线的本质是CAPM公式

2.证券市场线与资本市场线的外在区别

3.证券市场线与资本市场线的内在区别

4.证券市场线的变动

2022/01/01

HAPPY NEW YEAR

点击蓝字

关注我们