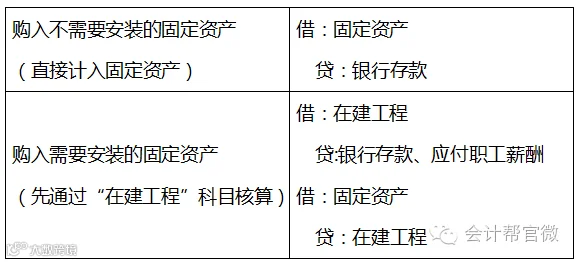

企业外购的固定资产,包括实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等(其中内部员工的培训费计入当期损益)

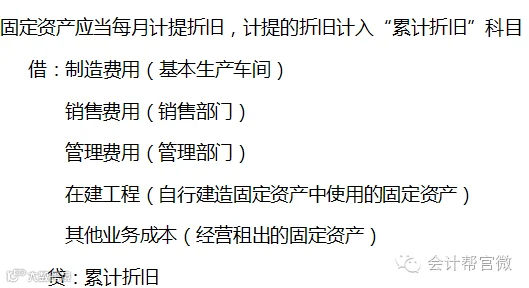

【豆哥温馨提醒】在进行大修理而停用的固定资产,应当照提折旧;经营租入的固定资产不需要计提折旧;融资租入的固定资产也是需要计提折旧的

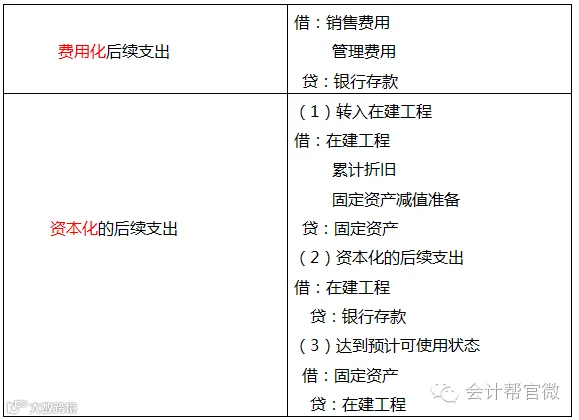

固定资产后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用。主要分费用化和资本化进行处理

其中,费用化后续支出指日常维修支出,资本化条件的后续支出主要指的是更新改造。

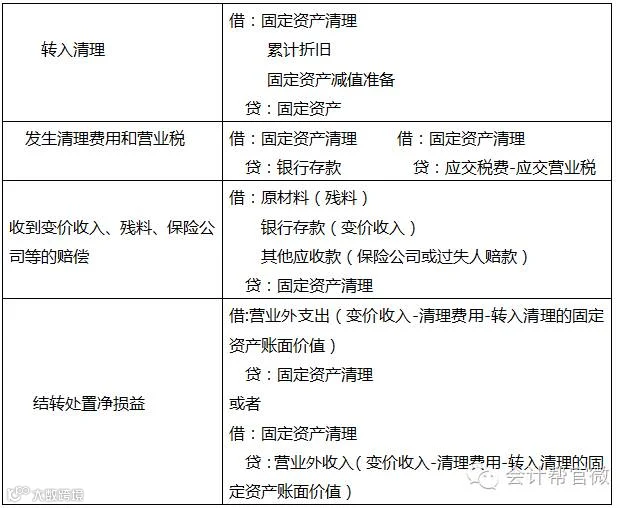

固定资产的处置包括把它进行出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。它是通过“固定资产清理”科目核算的。

清理的时候如果发生增值税,那么也需要做一个会计分录

借:银行存款

贷:应交税费-应交增值税

(1)固定资产盘盈

固定资产盘盈都是作为以前的差错处理,所以会通过“以前年度损益调整”的科目来核算

借:固定资产

贷:以前年度损益调整

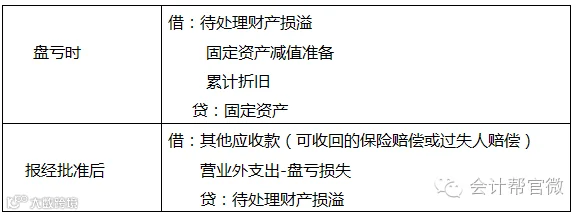

(2)固定资产盘亏

固定资产盘亏分盘亏时和报经批准后来进行会计分录的处理

注意哦,固定资产的盘亏不作为以前的差错处理,而是通过“待处理财产损溢”科目核算,各位宝宝们要注意区分呦~

今天的固定资产分录大全就到这了,各位宝宝们记得收好哦~~

【如何订阅】

我们的公众微信名是“青岛致远代理记账有限公司”,您也可以搜索微信号“zhiyuan18669812700”,关注我们。

【关于我们】

青岛致远代理记账有限公司是岛城的一家资深代理记账公司。

代理记账

出口退税

审计鉴证

会计实习

会计实践

真账实务操作

专业 专心 专致

致远代理-----您身边的的财务专家 会计人之家!

公司地址:青岛市崂山区仙霞岭路17号金领世家南区15号楼2单元

1402室(崂山区丽达广场对面)

联系电话:18669812700

联系人:金会计

QQ:775785386(青岛-致远-金)。添加时请注明“会计实习咨询”、“公司注册咨询”或“代理记账咨询”