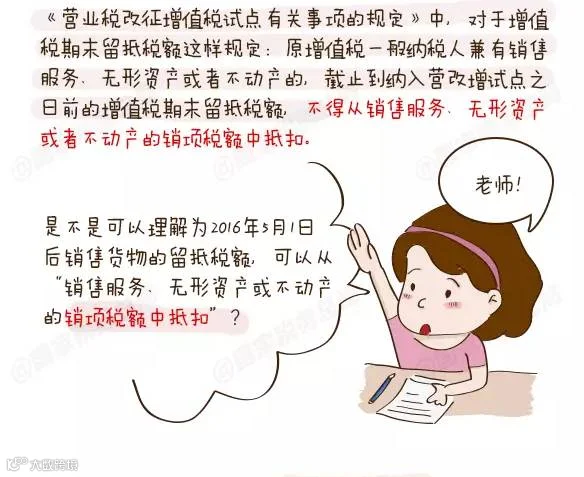

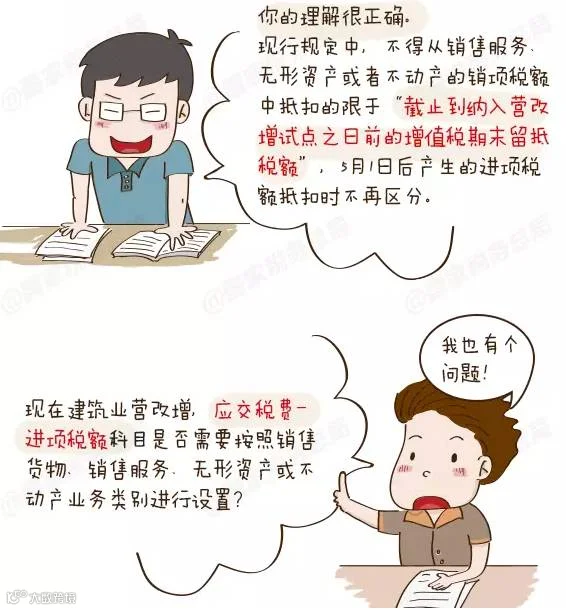

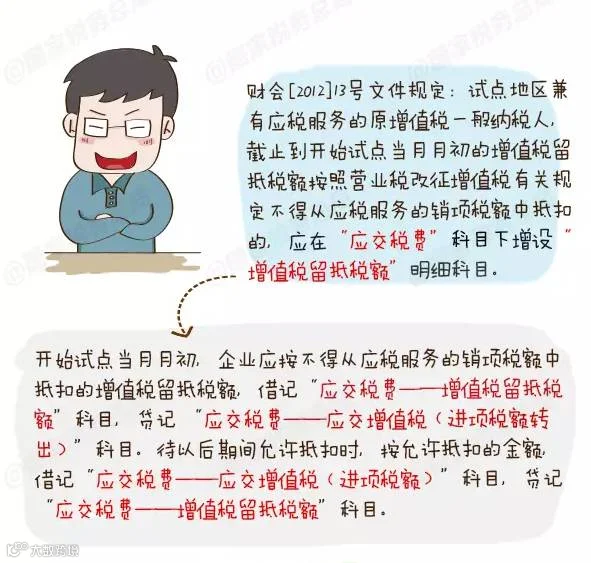

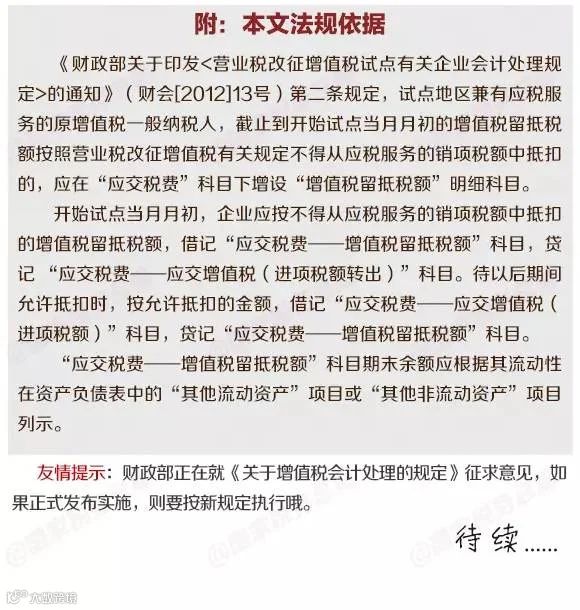

2016年5月1日后销售货物的留抵税额,可以从“销售服务、无形资产或不动产的销项税额中抵扣”吗?现在建筑业营改增,应交税费进项税额科目是否需要按照销售货物、销售服务、无形资产或不动产业务类别进行设置?跟着老师一起学习吧

【如何订阅】

我们的公众微信名是“青岛致远代理记账有限公司”,您也可以搜索微信号“zhiyuan18669812700”,关注我们。

【关于我们】

青岛致远代理记账有限公司是岛城的一家资深代理记账公司。

代理记账

出口退税

审计鉴证

会计实习

会计实践

真账实务操作

专业 专心 专致

致远代理-----您身边的的财务专家 会计人之家!

公司地址:青岛市崂山区仙霞岭路17号金领世家南区15号楼2单元

1402室(崂山区丽达广场对面)

联系电话:18669812700

联系人:金会计

QQ:775785386(青岛-致远-金)。添加时请注明“会计实习咨询”、“公司注册咨询”或“代理记账咨询”