不征税发票、零税率发票、免税发票

许多小伙伴

看到这几个概念常常会弄不清

那么这三者有何区别呢?

不征税发票

一、不征税发票的由来

不征税发票发展的两个阶段:

第一阶段、文件明确的三种不征税发票首次出现

不征税发票是营改增后创新的开票形式,随着国家税务总局2016年第53号公告的出台,创新了三类不征税发票的开具模式,不征税发票的代码为601至603,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形。

第二阶段、发票开票系统不断追加不征税类型的发票

后续发票开票系统中不征税发票代码陆续增添项目,截止目前代码增加了604至612,不征税发具的开具模式,打破了不征税项目开收据不开发票的惯性思维,对于特定的不征税项目应按规定开具不征税发票。

二、不征税发票的具体类型与应用

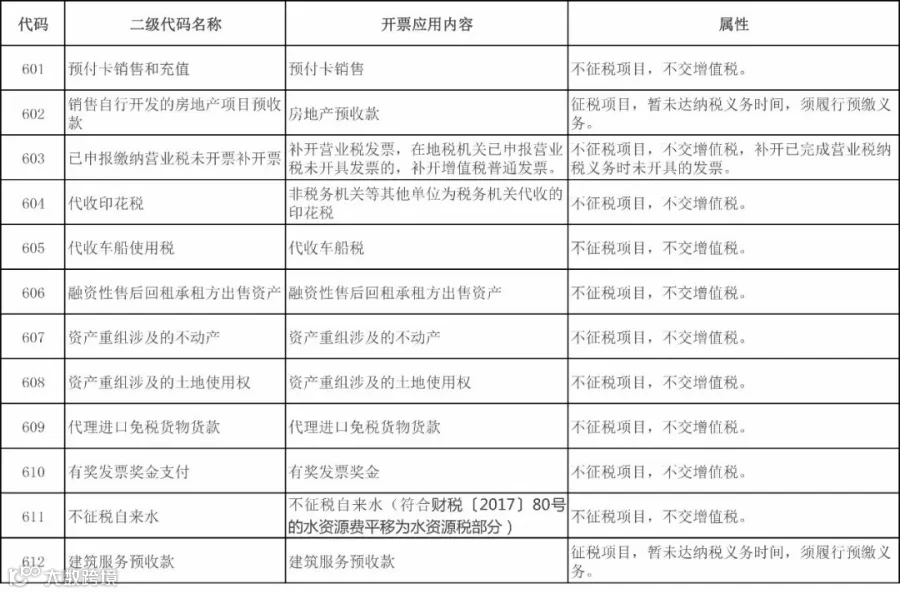

不征税发票截止目前的开票系统中已拓展至12项,对于这12项不征税发票如何运用?列举以下表格:

编码6“未发生销售行为的不征税项目”明细表(点击放大查看)

注意:

使用“未发生销售行为的不征税项目”编码开票的,发票税率栏显示“不征税”,不得开具增值税专用发票。

零税率发票

零税率是指出口货物、劳务以及跨境应税行为实行零税率,退还在出口前实际承担的税收负担,即按规定的退税率计算后予以退还。

零税率业务包括以下几类:

1.出口货物(国务院另有规定的除外);

2.境内单位和个人提供的国际运输服务;

3.航天运输服务;

4.向境外单位提供的完全在境外消费的列举服务,如:设计服务、广播影视节目(作品)的制作和发行服务等;

注意:

零税率不等于免税,实行增值税退(免)税办法的增值税零税率政策的纳税人在开具增值税普通发票时,税率选择0%,不得开具增值税专用发票。

免税业务是指在增值税应征范围内,但政策给予免予征税税收优惠的业务。

注意:

享受免税政策的纳税人在开具增值税普通发票时,税率显示“免税”字样或“***”号,不得开具增值税专用发票。

【如何订阅】

我们的公众微信名是“青岛致远代理记账有限公司”,您也可以搜索微信号“zhiyuan18669812700”,关注我们。

【关于我们】

青岛致远代理记账有限公司是岛城的一家资深代理记账公司。

代理记账

出口退税

审计鉴证

会计实习

会计实践

真账实务操作

专业 专心 专致

致远代理-----您身边的的财务专家 会计人之家!

公司地址:青岛市崂山区仙霞岭路17号金领世家南区15号楼2单元

1402室(崂山区丽达广场对面)

联系电话:18669812700

联系人:金会计

请加微信!! 直接咨询!!

QQ:775785386(青岛-致远-金)。添加时请注明“会计实习咨询”、“公司注册咨询”或“代理记账咨询”