印花税热点问答

PART

NO.1

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)规定,印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

证券交易印花税按周解缴。证券交易印花税扣缴义务人应当自每周终了之日起五日内申报解缴税款以及银行结算的利息。

《国家税务总局山东省税务局 国家税务总局青岛市税务局关于明确印花税纳税期限的公告 》(国家税务总局山东省税务局 国家税务总局青岛市税务局2022年第5号)规定:“山东省印花税纳税期限明确如下:

一、纳税人为境内单位或个体工商户的,应税合同按季申报缴纳印花税;境内其他个人,按次申报缴纳印花税。

二、产权转移书据按次申报缴纳印花税;纳税义务频繁发生的,可按季申报缴纳印花税。

三、应税营业账簿按年申报缴纳印花税。

四、纳税人为境外单位或者个人,境内有扣缴义务人的,应税凭证扣缴期限与扣缴义务人的印花税纳税期限保持一致;境内没有扣缴义务人的,应税凭证按次申报缴纳印花税。

五、本公告自2022年7月1日起施行。”

PART

NO.2

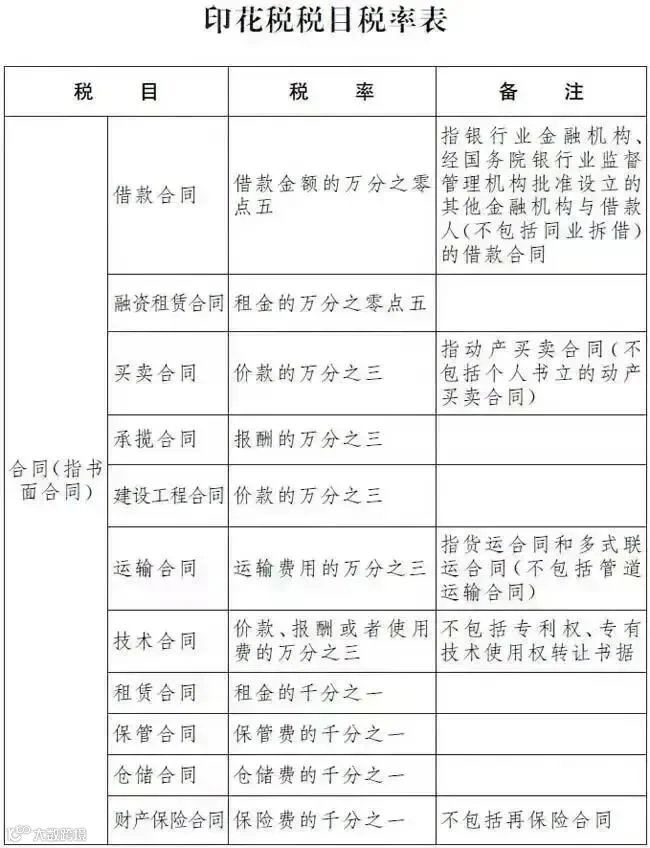

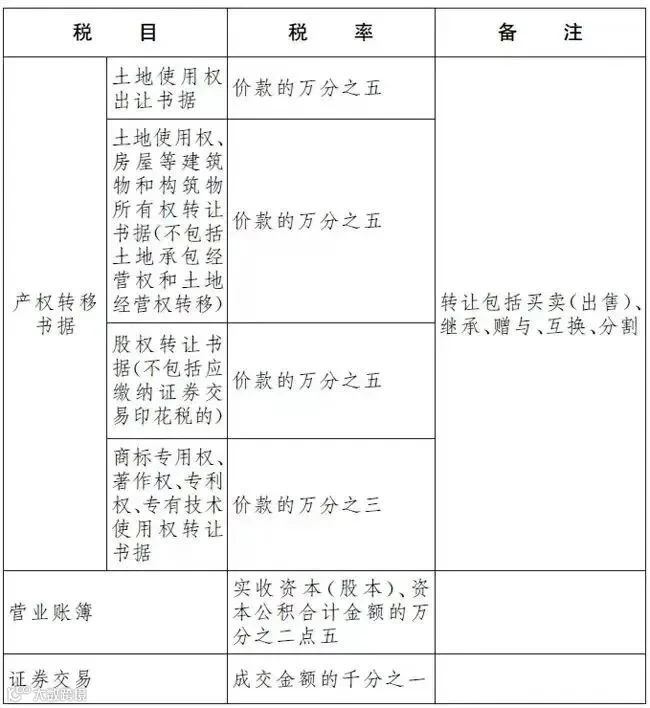

根据《中华人民共和国印花税法 》(中华人民共和国主席令第八十九号)第三条规定,印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

PART

NO.3

根据《中华人民共和国印花税法》规定,自2022年7月1日起,印花税的计税依据如下:

(一)

应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(二)

应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)

应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)

证券交易的计税依据,为成交金额。

来源:青岛税务

往 期 回 顾

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司(简称:科亚企服)前身为青岛诚信财务咨询有限公司(简称:诚信财务),于2014年3月成立,总部坐落于依山傍水、风景优美的青岛西海岸总部经济试验区东方海景9号楼5层,经过八年的发展形成了以科亚企服为核心的综合产业服务平台,旗下拥有分子公司、办事处共十家。

多年来,公司一直秉承“真诚智慧专业,责任质量高效”的服务理念,专注为企业提供规范化和订制化节税减负的财税服务。