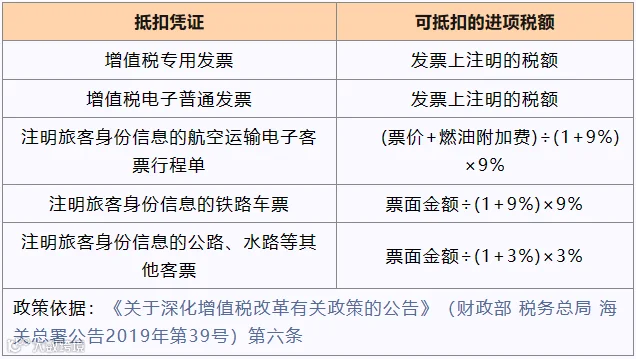

1、哪些凭证可以作为购进国内旅客运输服务的抵扣凭证?

增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票)

增值税电子普通发票

注明旅客身份信息的航空运输电子客票行程单

铁路车票以及公路、水路等其他客票

2、纳税人购进旅客运输服务应当如何计算抵扣进项税额?

3、我公司是一般纳税人,邀请大学专家开展职工培训,并为其支付往返机票,能否按照旅客运输服务抵扣进项税额?

4、我公司是一般纳税人,员工出差取得电子客票行程单,行程单中单独注明了改签费,改签费是否可以按照购进旅客运输服务计算抵扣进项税?

5、取得航空公司开具的退票费增值税电子普通发票,是否可以作为购进旅客运输服务的发票进行抵扣?

6、单位取得的长途客运手撕客票能否抵扣进项税额?

7、一般纳税人接受国内旅客运输服务,取得符合条件的电子普通发票或者客票,如何填写申报表?

来源:中国税务报

往 期 回 顾

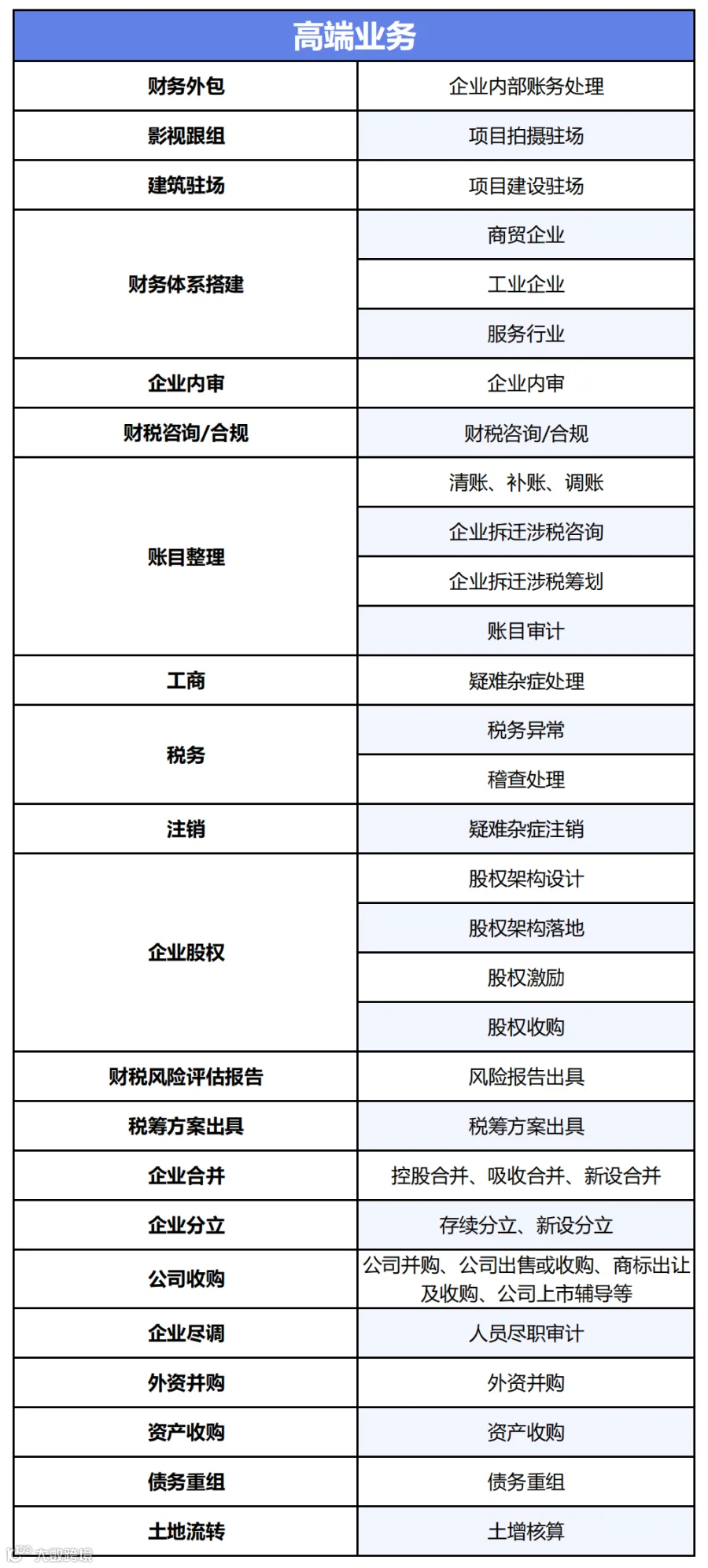

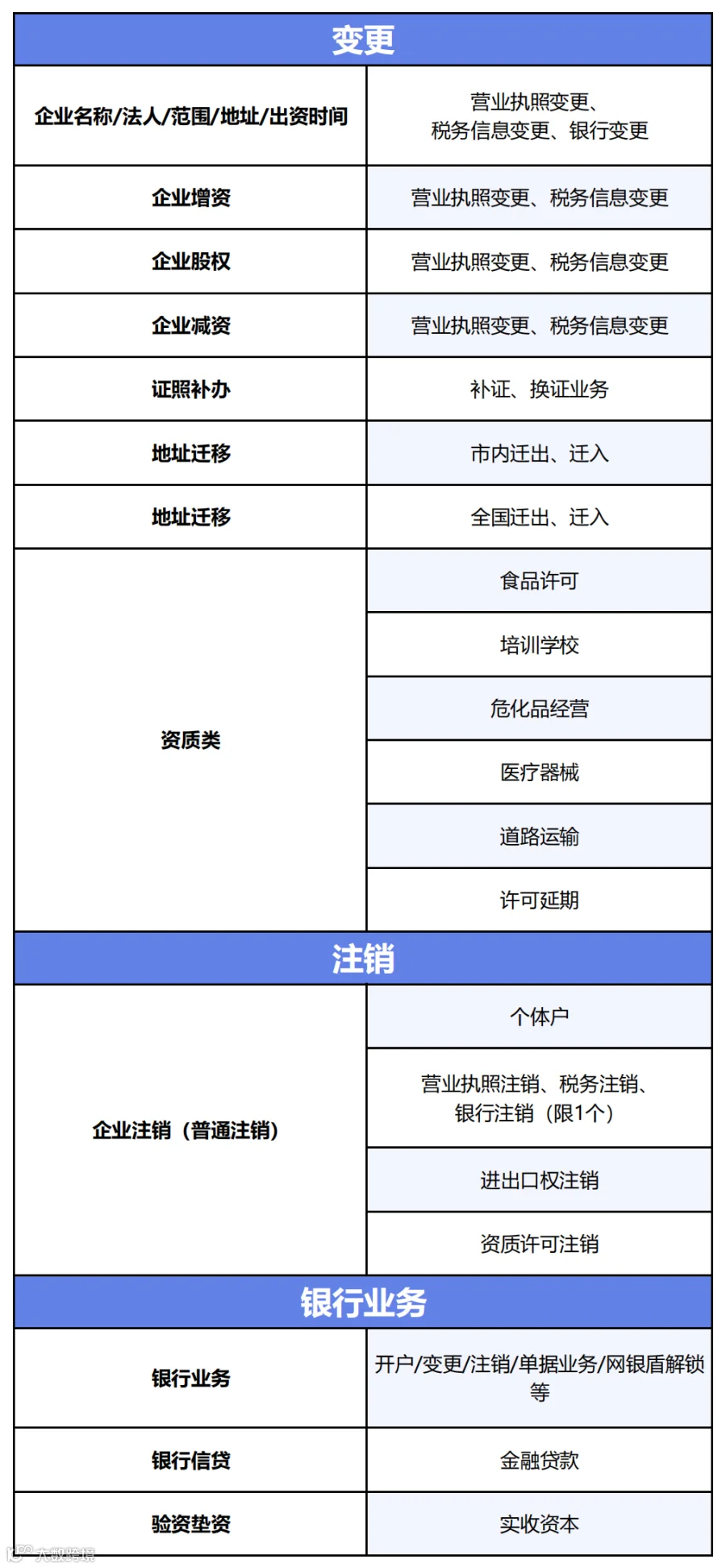

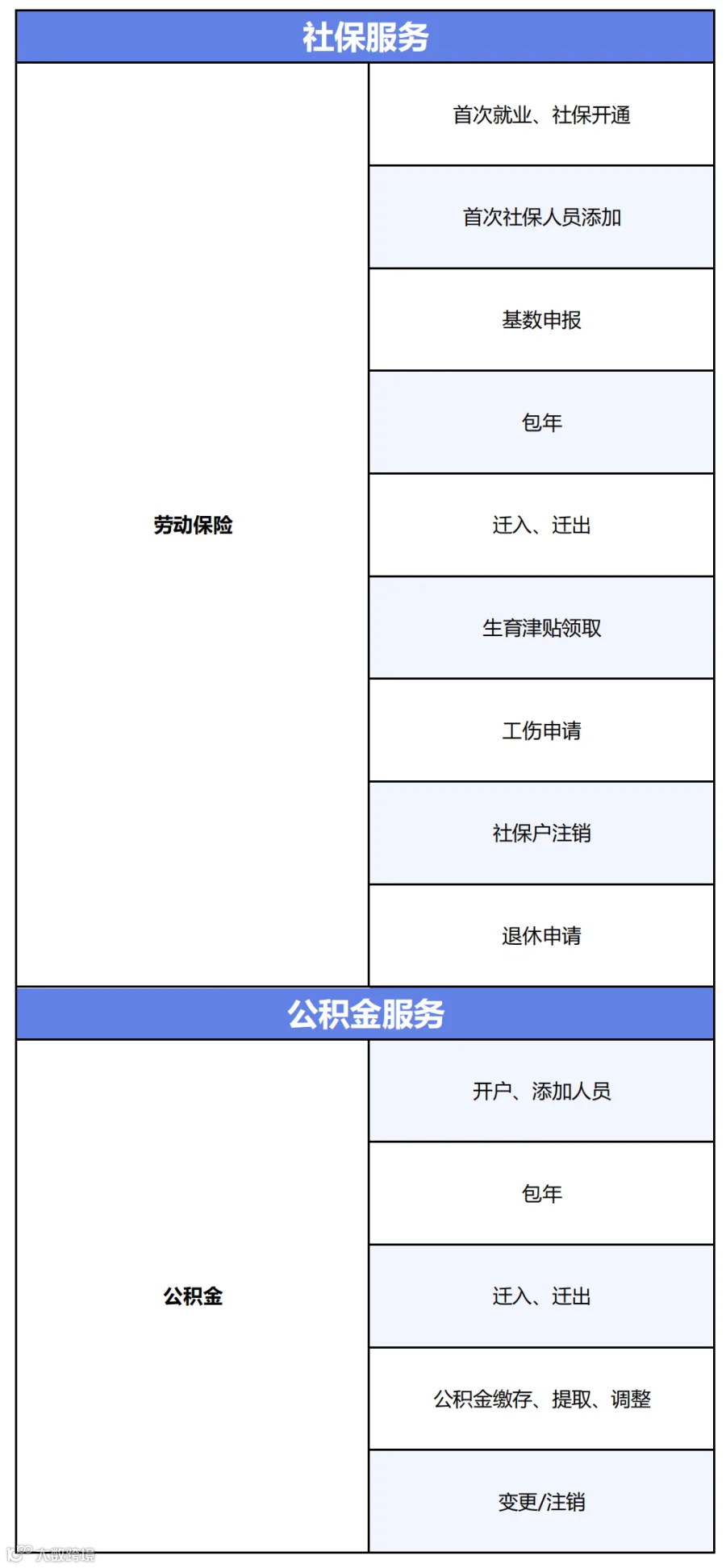

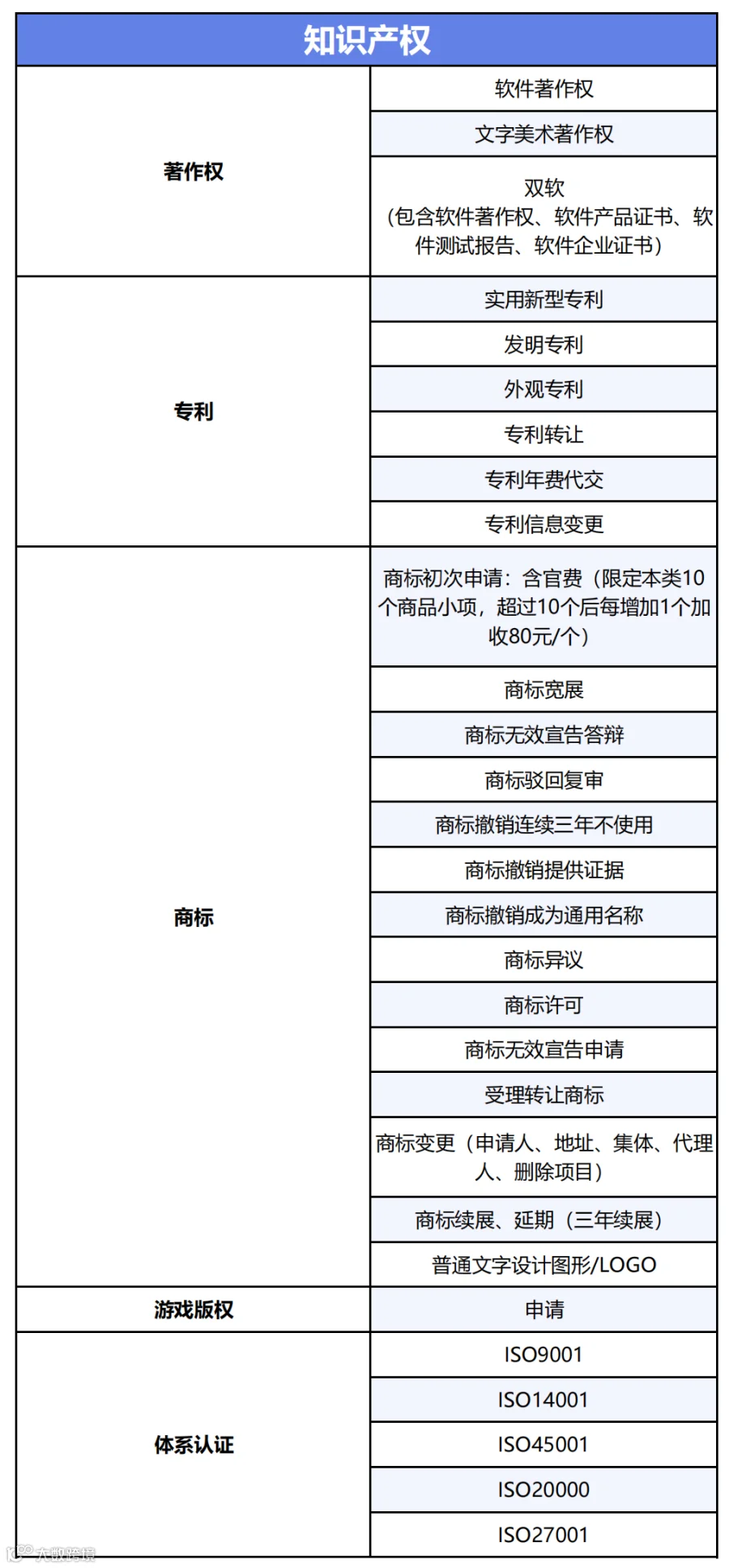

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司(简称:科亚企服)前身为青岛诚信财务咨询有限公司(简称:诚信财务),于2014年3月成立,总部坐落于依山傍水、风景优美的青岛市黄岛区西海岸路与朝阳山路交汇处东南角英轩世贸中心A座11层,经过九年的发展形成了以科亚企服为核心的综合产业服务平台,旗下拥有分子公司、办事处共十家。

多年来,公司一直秉承“真诚智慧专业,责任质量高效”的服务理念,专注为企业提供规范化和订制化节税减负的财税服务。