近期,有纳税人咨询资产减值损失申报表的填列规则,小编对此作了整理,下面,通过1个案例的7种情形,带大家了解资产减值损失税前扣除及纳税调整到底如何填写。一起来看看吧~

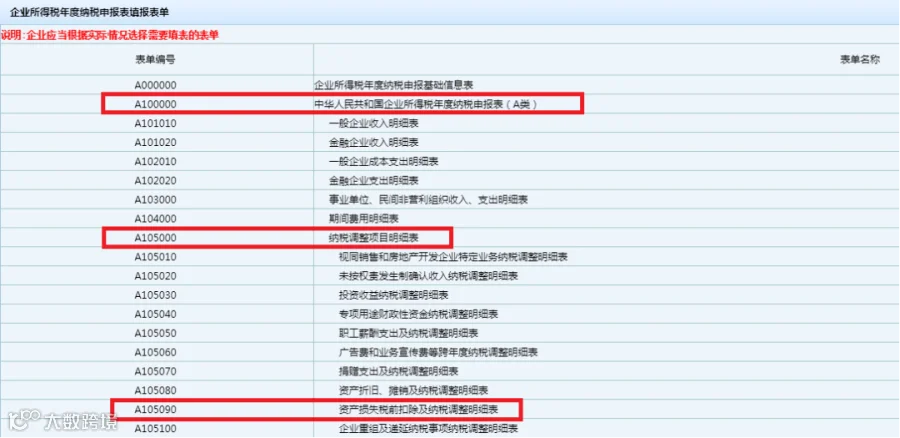

涉及申报表

中华人民共和国企业所得税年度纳税申报表(A类)主表《纳税调整项目明细表》(A105000),《资产损失税前扣除及纳税调整明细表》(A105090)

案例

甲公司2021年5月A类库存商品市场公允价值23万,账面成本26万元,增值税进项税额3.38万元。

甲公司2021年5月需计提跌价准备26-23=3万

会计分录如下:

借:资产减值损失 30000

贷:存货跌价准备 30000

1

情形一

假设该商品未处理,且至2021年12月市场公允价值未再发生变动。

税务处理

计提的资产减值损失需在2021年度汇算清缴时作纳税调整增加处理。

1.中华人民共和国企业所得税年度纳税申报表(A类)主表第7行“资产减值损失”填列30000

2.《纳税调整项目明细表》(A105000)第33行第1列“账载金额”填列30000,同行次第3列“调增金额”自动显示30000

3.中华人民共和国企业所得税年度纳税申报表(A类)主表第15行“纳税调整增加额”自动显示30000

2

情形二

假设该商品未处理,但至2021年12月市场公允价值为19万。

甲公司2021年12月需继续计提跌价准备23-19=4万

会计分录如下:

借:资产减值损失 40000

贷:存货跌价准备 40000

税务处理

两次计提的资产减值损失需在2021年度汇算清缴时作纳税调整增加处理。

1.中华人民共和国企业所得税年度纳税申报表(A类)主表第7行“资产减值损失”填列70000

2.《纳税调整项目明细表》(A105000)第33行第1列“账载金额”填列70000,同行次第3列“调增金额”自动显示70000

3

情形三

假设该商品未处理,但至2021年12月市场公允价值为24万。

甲公司2021年12月需冲回跌价准备24-23=1万

会计分录如下:

借:存货跌价准备 10000

贷:资产减值损失 10000

税务处理

资产减值损失按借方余额在2021年度汇算清缴时作纳税调整增加处理。

1.中华人民共和国企业所得税年度纳税申报表(A类)主表第7行“资产减值损失”填列20000

2.《纳税调整项目明细表》(A105000)第33行第1列“账载金额”填列20000,同行次第3列“调增金额”自动显示20000

3.中华人民共和国企业所得税年度纳税申报表(A类)主表第15行“纳税调整增加额”自动显示20000

4

情形四

假设该商品2021年未处理,至2021年12月市场公允价值未再发生变动,2021年汇算清缴已按(一)调整,2022年2-12月该商品市场公允价值为18万。

甲公司2022年2月需计提跌价准备23-18=5万

会计分录如下:

借:资产减值损失 50000

贷:存货跌价准备 50000

税务处理

2022年2月计提的资产减值损失需在2022年度汇算清缴时作纳税调整增加处理。

1.中华人民共和国企业所得税年度纳税申报表(A类)主表第7行“资产减值损失”填列50000

2.《纳税调整项目明细表》(A105000)第33行第1列“账载金额”填列50000,同行次第3列“调增金额”自动显示50000

3.中华人民共和国企业所得税年度纳税申报表(A类)主表第15行“纳税调整增加额”自动显示50000

5

情形五

假设该商品2021年未处理,至2021年12月市场公允价值未再发生变动,2021年汇算清缴已按(一)调整,2022年2-12月该商品市场公允价值为24.5万,至2022年底该商品依旧未处理。

甲公司2022年2月需计提跌价准备24.5-23=1.5万

会计分录如下:

借:存货跌价准备 15000

贷:资产减值损失 15000

税务处理

2022年2月冲回的资产减值损失需在2022年度汇算清缴时作纳税调整减少处理。

1.中华人民共和国企业所得税年度纳税申报表(A类)主表第7行“资产减值损失”填列-15000

2.《纳税调整项目明细表》(A105000)第33行第1列“账载金额”填列-15000,同行次第4列“调减金额”自动显示15000

3.中华人民共和国企业所得税年度纳税申报表(A类)主表第16行“纳税调整减少额”自动显示15000

6

情形六

假设该商品至2021年12月市场公允价值未再发生变动,但2021年12月发生盘亏,责任人赔偿1万元。

会计分录如下:

借:银行存款 10000

营业外支出 253800

存货跌价准备 30000

贷:库存商品 260000

应交税费——应交增值税(进项税额转出) 33800

税务处理

2021年5月计提的资产减值损失需在2021年度汇算清缴时作纳税调整增加处理。

允许税前扣除的损失金=26+3.38-1=28.38万

会计上计入损益的存货损失金=26-3+3.38-1=25.38万

该项资产损失的税会差异为3万元(即资产计税基础29.38万元与资产账面价值26.38万元的差额),通过资产损失申报表进行纳税调减处理。

1.中华人民共和国企业所得税年度纳税申报表(A类)主表第7行“资产减值损失”填列30000

2.《资产损失税前扣除及纳税调整明细表》(A105090)第5行及第6行第1列253800、第2列30000、第4列10000、第5列293800、第6列283800、第7列自动显示-30000

3.《纳税调整项目明细表》(A105000)第33行第1列“账载金额”填列30000,同行次第3列“调增金额”自动显示30000,第34行第4列自动显示30000

4.中华人民共和国企业所得税年度纳税申报表(A类)主表第15行“纳税调整增加额”自动显示30000,第16行“纳税调整减少额”自动显示30000

(因该资产在当年度即处理,计提的资产减值损失对 2021年度实际纳税调整影响为0)

7

情形七

假设该商品2021年未处理,且至2021年12月市场公允价值未再发生变动,2021年汇算清缴已按情形一调整,2022年2月该商品发生盘亏,责任人赔偿1万元。

会计分录如下:

借:银行存款 10000

营业外支出 253800

存货跌价准备 30000

贷:库存商品 260000

应交税费——应交增值税(进项税额转出) 33800

税务处理

允许税前扣除的损失金=26+3.38-1=28.38万

会计上计入损益的存货损失金=26-3+3.38-1=25.38万

该项资产损失的税会差异为3万元(即资产计税基础29.38万元与资产账面价值26.38万元的差额),应当进行纳税调减处理。

1.《资产损失税前扣除及纳税调整明细表》(A105090)第5行及第6行第1列253800、第2列30000、第4列10000、第5列293800、第6列283800、第7列自动显示-30000

2.《纳税调整项目明细表》(A105000)第34行第4列自动显示30000

3.中华人民共和国企业所得税年度纳税申报表(A类)主表第16行“纳税调整减少额”自动显示30000

因计提减值准备与实际损失跨年度发生,2021年计提减值准备纳税调增的30000元,在2022年损失发生时予以税前扣除,纳税调减30000元。

总结

1.计提的资产减值损失在当年度汇缴时,通过《纳税调整项目明细表》(A105000)第33行作纳税调增处理。

2.转回的资产减值损失在转回年度通过《纳税调整项目明细表》(A105000)第33行作纳税调减处理,以前年度计提减值损失的资产在实际损失发生年度通过填报《资产损失税前扣除及纳税调整明细表》(A105090)对税会差异作纳税调减处理。来源丨国家税务总局

往 期 回 顾

1、李强主持召开国务院常务会议 确定国务院2023年重点工作分工 研究优化完善部分阶段性税费优惠政策等

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司(简称:科亚企服)前身为青岛诚信财务咨询有限公司(简称:诚信财务),于2014年3月成立,总部坐落于依山傍水、风景优美的青岛西海岸总部经济试验区东方海景9号楼5层,经过八年的发展形成了以科亚企服为核心的综合产业服务平台,旗下拥有分子公司、办事处共十家。

多年来,公司一直秉承“真诚智慧专业,责任质量高效”的服务理念,专注为企业提供规范化和订制化节税减负的财税服务。