Q1

在电子税务局办理企业所得税汇算清缴申报,“一般企业” “小型微利企业” “一键零申报”这三个申报入口有什么区别呢?

答:三者区别如下:

☑一般企业入口适合于所有查账征收的纳税人填报。

☑小型微利企业入口适用于符合小型微利企业标准的纳税人填报,可减少填报收入、支出明细表及期间费用表。

2022年度小型微利企业标准是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。其中从业人数和资产总额指标,应按企业全年的季度平均值确定,全年季度平均值=全年各季度平均值之和÷4。

☑一键零申报入口适用于同时符合以下三个条件的企业:

①非跨地区经营汇总纳税总机构,也就是企业税务登记中的“总分机构类型”为“非总分机构”;

②2022年第四季度企业所得税预缴申报表的主表中数据项均为0或空;

③非资格类企业(资格类企业如高新技术企业、非营利组织等)。

Q2

纳税人进入企业所得税汇算清缴申报界面后,在填报《基础信息表》的时候就会发现有些项目会自动带出信息,这是怎么回事呢?

答:为了方便纳税人,网报系统《基础信息表》自动为纳税人调取国民经济行业、资产总额、从业人数、主要股东及分红情况等数据;同时网报系统还嵌入高新技术企业、技术先进型企业、非营利组织免税资格等名单,在纳税人填报时自动带出证书编号、发证时间等信息,纳税人仅需要核对信息是否正确即可。

除此之外,网报系统还会自动带出可结转扣除事项数据,例如以前年度结转可扣除的捐赠额、以前年度结转亏损额等,纳税人若对数据有疑问的,请联系主管税务机关。

Q3

高新技术企业新购置设备、器具如何填报享受加计扣除呢?

答:根据《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)规定,高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

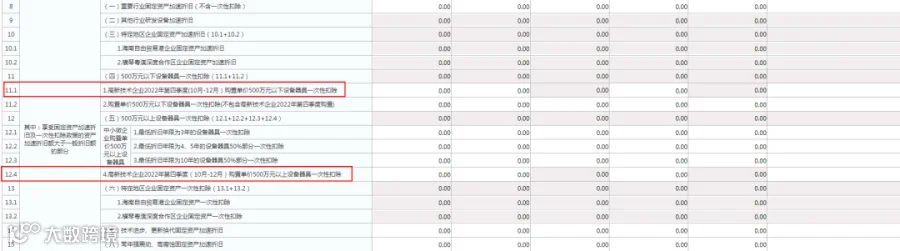

在2022年度汇算清缴申报时,纳税人需根据购置资产的单价选择填报《A105080资产折旧、摊销及纳税调整明细表》,资产单价小于等于500万元的,填报第11.1行次,资产单价大于500万元的填报第12.4行次。

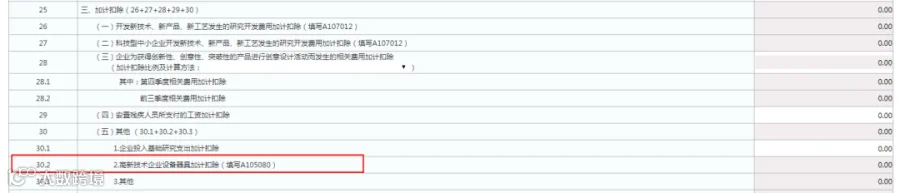

同时还需填报《A107010免税、减计收入及加计扣除优惠明细表》第30.2行次“2.高新技术企业设备器具加计扣除”享受100%加计扣除。

来源:中国税务报

往 期 回 顾

1、科亚企服商会活动|“多维产业生态赋能·助力营商环境优化”第三届521财税服务节暨企业服务行业数字化生态赋能高峰论坛圆满结束!

2、科亚企服商会活动|第二届“青岛最美财税人”评选活动圆满结束!

3、残疾、孤老人员和烈属如何享受个人所得税减征?政策操作都在这里~

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司(简称:科亚企服)前身为青岛诚信财务咨询有限公司(简称:诚信财务),于2014年3月成立,经过九年的发展形成了以科亚企服为核心的综合产业服务平台,旗下拥有分子公司、办事处共十家。

多年来,公司一直秉承“真诚智慧专业,责任质量高效”的服务理念,专注为企业提供规范化和订制化节税减负的财税服务。