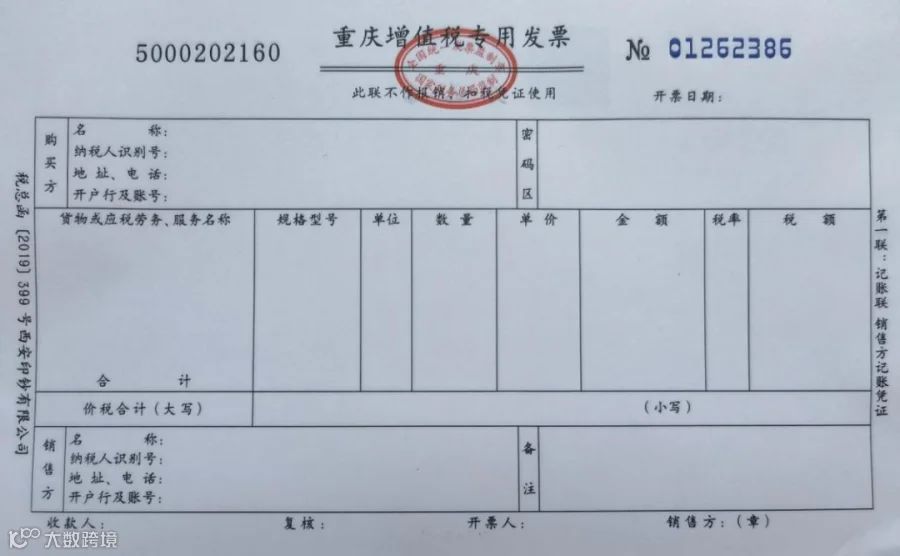

1.增值税专用发票

从销售方取得的增值税专用发票上注明的增值税额,准予从销项税额中抵扣。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

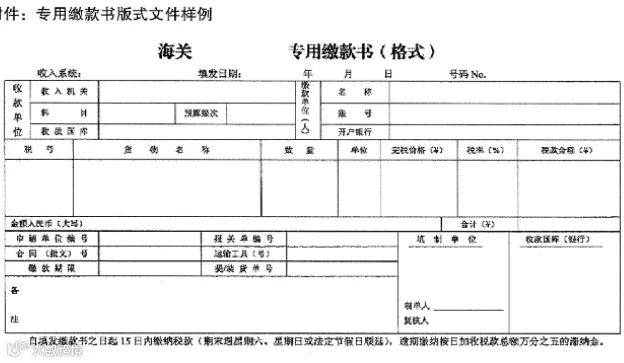

2.海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

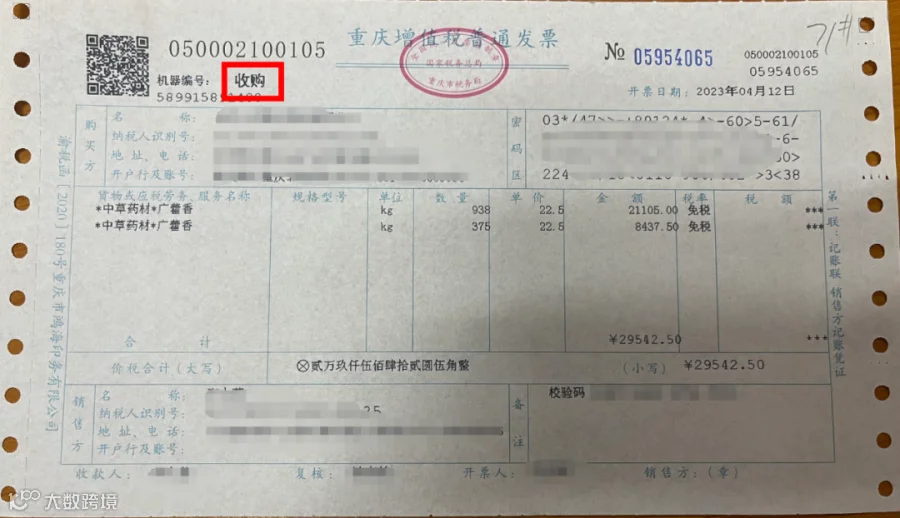

3.农产品收购发票或销售发票

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算的进项税额。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

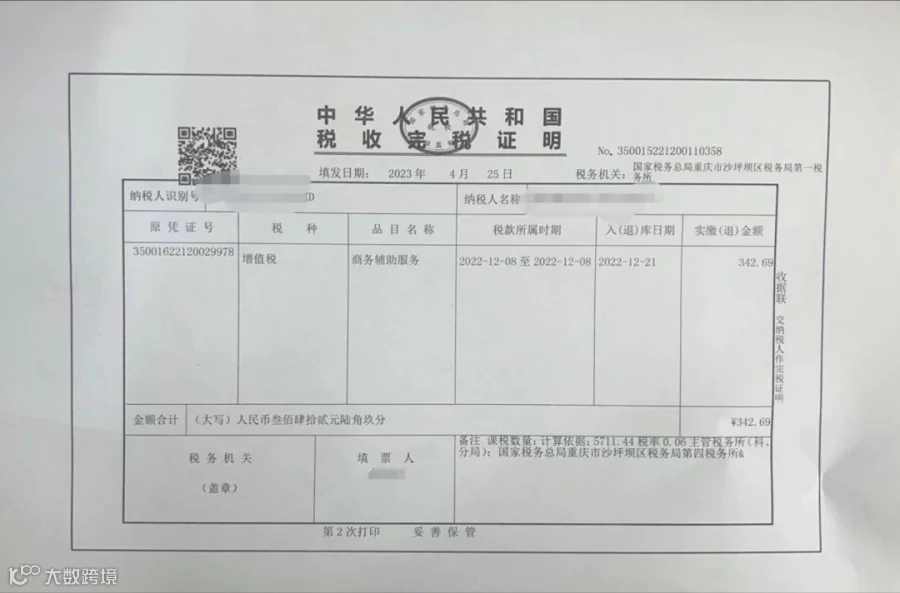

4.解缴税款完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额,准予从销项税额中抵扣。

纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。

资料不全的,其进项税额不得从销项税额中抵扣。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条、第二十六条

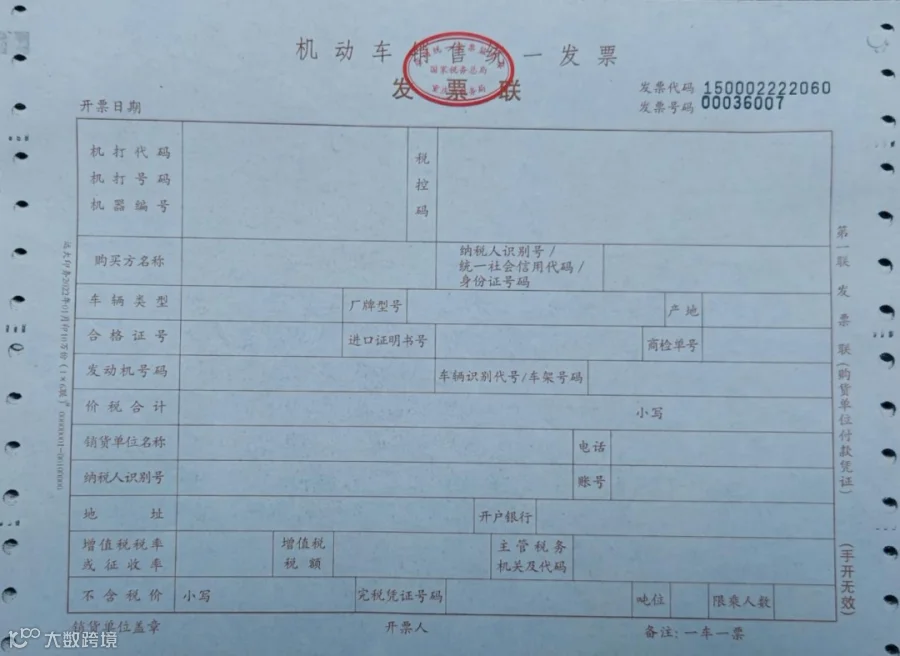

5.机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

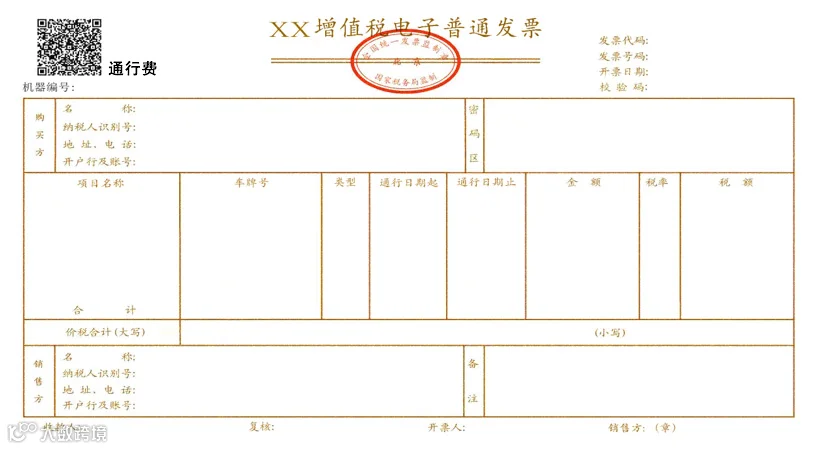

6.道路、桥、闸通行费

是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)x5%

《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条

7.旅客运输凭证

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

取得增值税电子普通发票的,为发票上注明的税额;

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)x9%;

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)x9%;

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%) x3%。

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条

来源:中国税务报、山东税务

往 期 回 顾

2、科亚企服 | 2023年6月份“快乐不打烊”启动会团建活动

3、一张表看明白:2023年延续和优化实施的部分阶段性税费优惠政策

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司(简称:科亚企服)前身为青岛诚信财务咨询有限公司(简称:诚信财务),于2014年3月成立,总部坐落于依山傍水、风景优美的青岛市黄岛区西海岸路与朝阳山路交汇处东南角英轩世贸中心A座11层,经过九年的发展形成了以科亚企服为核心的综合产业服务平台,旗下拥有分子公司、办事处共十家。

多年来,公司一直秉承“真诚智慧专业,责任质量高效”的服务理念,专注为企业提供规范化和订制化节税减负的财税服务。