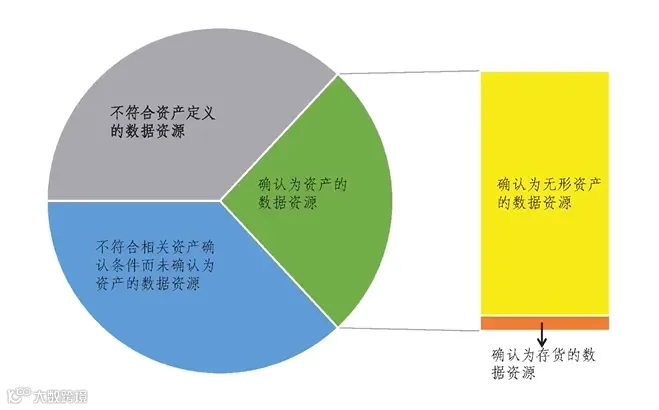

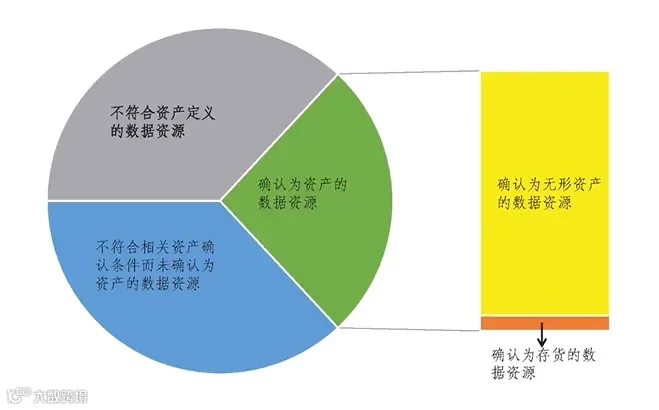

去年,财政部制定印发了《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号,以下简称《暂行规定》),自2024年1月1日起施行。《暂行规定》的适用范围告诉我们并非所有的数据资源都能确认为无形资产或存货。基于会计计量可靠性、严谨性等原则,目前大部分数据资源因不符合资产的定义或相关资产的确认条件而不宜被确认为数据资产,只有少数数据资源可被作为资产进行确认。财政部部会计司曾在培训中列举了7种不宜被确认为资产的数据资源的情形,具体如下:

第一,有些数据资源并不符合会计上资产的定义,从而不能作为资产确认,即我们这张图当中的这个灰色区域。要说明的是,这个图当中这个有一个比例,但是这个比例并不是说我们根据实务当中的比例严格的去做了一个界定的,这只是一个示意图,用来大致的表示一下可能存在的这些部分和相关的内容。

往 期 回 顾

1、有合同、有走账还被认定虚开?查虚开发票,其实查的并不是发票!

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司是一家集知识产权、资质申办、法律服务、代理记账、财务外包、财税咨询、财税合规、风险应对、异常解除、审计评估、金融服务、IPO上市策划、股权激励、软件开发、体育培训、餐饮、品牌连锁等业务为一体的综合性企服集团公司。集团相继获得“青岛市财税服务商会副会长单位”、“企业信用等级AAA级企业”、“西海岸创投中心理事单位”、“青岛市中小企业服务机构联合会会员”、“青岛涉税机构认证5A级单位”、“诚信企业家”、“企业资信登记AAA级企业”、“全国代理记账行业知识技能大赛青岛赛区冠军”等30多项权威认证。