发票是我们每天都要接触的,是纳税人在买卖业务,提供或接受服务以及其他经营活动中离不开的存在,但你真的懂发票么?今天小编带大家了解一下。

01

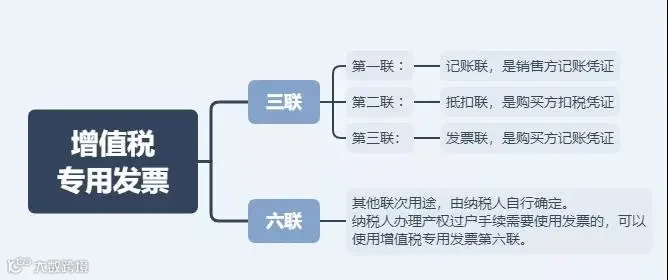

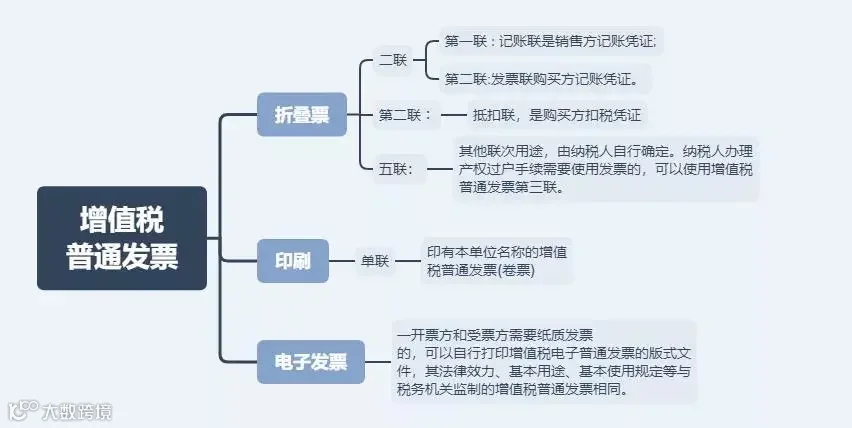

这3种常见发票

不过随着全电发票的推行,这三类常见的发票也都转成电子形式了。

-

一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的。 -

纳税人销售旧货,按简易法按3%减按2%缴纳增值税的。 -

纳税人销售自己使用过的固定资产,适用按简易法按3%减按2%缴纳增值税的。 -

注意:销售自己使用过的固定资产,可按3%减按2%缴纳增值税,也可放弃减税,按按3%缴纳增值税,并可开专票。

-

自2017年7月1日起,购买方为企业的,取普票时,应向销售方提供纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭

-

注意:不得根据购买方要求填开与实际交易不符的内容,开具不实的发票,不能报销。

-

注意:自行A4纸打印不可报销。

06

07

往 期 回 顾

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司是一家集知识产权、资质申办、法律服务、代理记账、财务外包、财税咨询、财税合规、风险应对、异常解除、审计评估、金融服务、IPO上市策划、股权激励、软件开发、体育培训、餐饮、品牌连锁等业务为一体的综合性企服集团公司。集团相继获得“青岛市财税服务商会副会长单位”、“企业信用等级AAA级企业”、“西海岸创投中心理事单位”、“青岛市中小企业服务机构联合会会员”、“青岛涉税机构认证5A级单位”、“诚信企业家”、“企业资信登记AAA级企业”、“全国代理记账行业知识技能大赛青岛赛区冠军”等30多项权威认证。