1

企税汇缴工资总额

与残保金申报工资总额差异

2

企税与个税工资薪金差异预警

之前,湖北随州税务局一则消息引发广泛关注,其中明确提到对在工资薪金上做手脚,偷逃所得税的违法行为进行严厉打击。

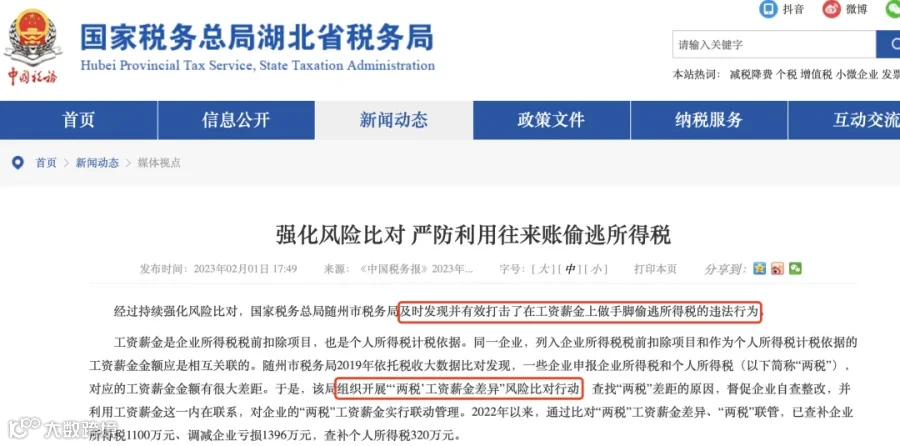

据悉,税局组织开展了“企税+个税工资薪金差异”风险对比行动,查找“两税”差距原因,并利用这一关联性对企业的“两税”实行联动监管。

据随州税务局消息,这项新稽查手段得益于税务大数据对比。

对比发现,部分企业的工资薪金税前扣除金额和个税申报的工资薪金有很大差距。

税局以此为突破点,组织开展“两税工资薪金差异风险比对活动”,查找两者差距原因,并利用这一内在联系,对企业的“两税”工资薪金实行联动管理。

调查发现,滥用往来账科目是“两税”工资薪金金额相差大的一个重要原因。

往来账包括应收账款、其他应收款、预付账款、应付账款、其他应付款和预收账款共6个往来科目。由于不直接涉及损益核算,一些企业滥用往来账,在工资薪金上做手脚,以达到少缴税的目的。

1、将未兑现的奖金转入往来账,提前税前扣除。

某银行为激励管理层,新增奖励项目“合规性工资”,在业绩考核周期内先计提,待达到经营目标后再发放。

这部分工资薪金已计提但未实际支付,并进行了税前扣除,而个税按实际支付的金额扣缴税款,导致“两税”工资薪金差异。

这是违规操作,最终该银行调增并补缴企业所得税655万元。

2、将股东向企业的借款长期挂往来账上,代替股息红利。

2021年,某生猪养殖公司企业所得税税前扣除工资薪金金额为2330.61万元,但扣缴申报的个人收入仅为476.37万元。

进一步比对发现,企业工资薪金发放明细表内,无身为高管股东的工资发放记录。查看“其他应收款”科目发现,股东从企业借用了大量资金长期未归还,这些借款就是发放给股东的股息红利。

最终该企业依法按“利息、股息、红利所得”项目补扣个人所得税77.75万元。

3、以母公司股权激励子公司高管,虚增成本费用。

2021年,某上市公司的子公司企业所得税税前扣除工资薪金金额为5464.16万元,但扣缴申报的个人收入金额仅为3071.35万元。

核实发现,该企业通过“工资薪金支出—股权激励”项目,在企业所得税税前列支了以母公司股权激励本单位高管的费用。

但税法规定,母子公司作为两个法人主体,本公司的股权只能激励本公司高管,激励子公司高管无法税前扣除。最终,该企业更正申报并补缴税款130余万元。

随州税务局还提到,之后将设计企税与个税“工资薪金差异预警指标”,根据不同行业调整差异阈值,将“两税”差异大于一定标准的企业列入高风险名单,重点分析。

3

企税与个税工资申报差异来源

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税 b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放 C.部分员工现金发放工资,不申报个税 d.年收入未超过6万的员工,认为可以不申报个税 |

4

税局怎么查工资?

一般从这4个方面入手!

5

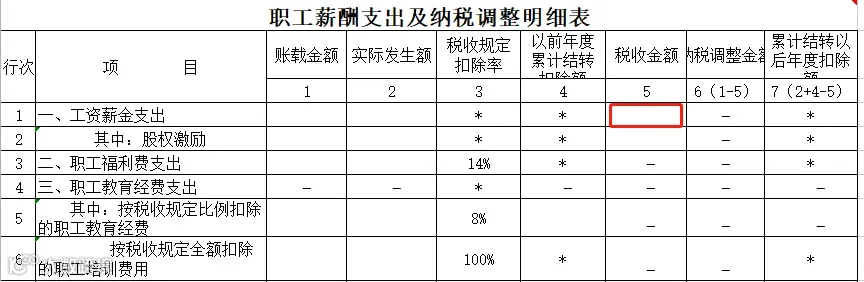

工资薪金8方面25个涉税风险

赶紧对照自查

往 期 回 顾

科亚(青岛)企业服务集团有限公司

科亚(青岛)企业服务集团有限公司是一家集知识产权、资质申办、法律服务、代理记账、财务外包、财税咨询、财税合规、风险应对、异常解除、审计评估、金融服务、IPO上市策划、股权激励、软件开发、体育培训、餐饮、品牌连锁等业务为一体的综合性企服集团公司。集团相继获得“青岛市财税服务商会副会长单位”、“企业信用等级AAA级企业”、“西海岸创投中心理事单位”、“青岛市中小企业服务机构联合会会员”、“青岛涉税机构认证5A级单位”、“诚信企业家”、“企业资信登记AAA级企业”、“全国代理记账行业知识技能大赛青岛赛区冠军”等30多项权威认证。