近年来,随着 15 号文的落地,多地税局开始调研“赛维模式”。许多采用店群归集模式的卖家面临严峻挑战:店铺公司长期零申报,与平台报送的销售数据不符,频繁触发税务预警。

为解决数据比对和异地税源分配的矛盾,部分地区税局给出了优化方案,即业内俗称的“赛维 2.0 模式”(境外采购、境外销售)。

相比 1.0 版本“香港公司归集资金、店铺零申报”的做法,2.0 模式的核心变化在于:明确店铺公司为纳税义务对应的销售确认主体,通过增加“香港公司转手卖货”环节,让店铺公司合规确立收入申报依据。

该模式如何落地?有哪些关键节点?以下为您梳理完整的合规流程。

01 完整业务链路:一笔货的三个阶段

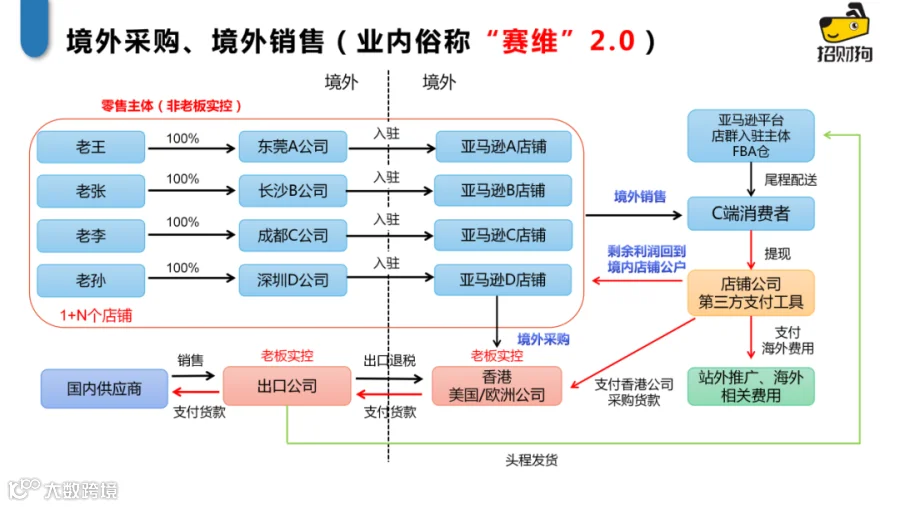

赛维 2.0 模式的业务逻辑可概括为“境内供货—香港转售—境内店铺境外零售”的跨境交易闭环。具体拆解如下:

第一段:境内出口公司集中采购并报关

这是整个模式的起点,与传统赛维模式一致。

谁来买?境内核心出口公司统一向国内供应商集中采购,并取得增值税专用发票。【实操提示:若出口公司适用无票免税政策,可不用取得专票,但无法申请出口退税,需根据自身情况选择】。

怎么出?出口公司以"0110 一般贸易”方式自主报关出口。

卖给谁?报关单上的“境外收货人”填写自身控制的香港公司。此时,货权从出口公司转移到香港公司,完成合规的跨境 B2B 交易,出口公司可以正常申请退税。【实操提示:报关单需备注货权转移条款,同步留存出口合同、国际物流单佐证交易真实性,避免被认定为“虚假报关”】。

第二段:香港公司转卖给店铺公司

这是 2.0 模式最核心的一步,也是与 1.0 模式最大的区别。

货去哪了?货物报关出口后货权已归属香港公司,后续经由海运或空派发往亚马逊 FBA 仓,入仓后仍由香港公司持有货权。

怎么转?香港公司将这批货销售给各家境内店铺公司。【实操提示:香港公司的定价建议采用成本加成法,加成比例控制在 3%-10% 区间,提前与主管税局沟通确认定价合理性,避免被认定为转移利润】。

凭据是什么?香港公司向店铺公司开具形式发票,作为店铺公司的境外采购成本凭证。同时,双方需留存完整的采购协议、对应货款的支付流水。

第三段:店铺公司卖给 C 端消费者

走到这一步,店铺公司成为真正的销售主体。

卖给谁?店铺公司在亚马逊平台将货卖给境外 C 端消费者。

怎么报?店铺公司按照亚马逊后台实际成交金额合规确认收入。这样一来,店铺申报的收入和平台报送的数据一致,消除数据差异风险。【实操提示:收入确认需以平台官方结算单为准,按报关单对应批次匹配货值,避免收入成本错配】。

费用怎么算?平台佣金、广告投放、海外仓储、头程/尾程物流履约等全部与店铺经营相关的境外运营费用,优先按对应店铺实际发生额列支,无法直接划分的共同费用再按收入占比分摊至各店铺公司列支。

02 税务与资金处理:钱怎么交?怎么回?

业务走通后,关键的税务和资金流必须严谨匹配。

1. 税务处理:增值税免征,所得税就地缴纳

增值税:免征。因为店铺公司的采购(从香港公司买)和销售(卖给境外消费者)环节均发生在境外,货物未进入国内,根据政策境内增值税予以免征。【政策补充:依据《增值税暂行条例实施细则》第八条,境外发生的购销行为不属于境内增值税征税范围,建议提前向主管税局办理跨境应税行为免税备案,降低涉税风险】。

企业所得税:就地缴纳。各店铺公司按自身实际经营利润(收入扣除香港公司采购成本、平台各项费用后),在注册地正常核算并缴纳企业所得税,平衡了异地税源归属的争议。

2. 资金回流:钱从哪来,回哪去

C 端消费者在平台付款,资金结算进入店铺公司绑定的第三方收款工具;店铺公司先从第三方收款账户向香港公司支付采购货款,剩余可分配利润再提现至境内店铺公户。

03 实操落地:必须避开的 3 重困境与 4 个关键点

从监管层面看,赛维 2.0 确实解决了数据比对和税源分配两大痛点。但结合店群卖家的实际经营,落地时会面临工作量、成本、资金的三重现实阻碍。

困境 1:财务工作量指数级增长

落地 2.0 模式,要求每一家店铺公司独立合规运作:单独开对公账户、独立记账、申报纳税、留存凭证。对于几十、上百家店铺的卖家来说,这需要额外增加大量财务人手。

困境 2:境外费用扣除难

现行企业所得税税前扣除的费用比例限制(如佣金支出不超过合同金额 5%、广告费业务宣传费不超过当年销售收入 15%)难以匹配跨境电商行业高海外运营成本的实际。同时境外无票费用的扣除标准各地执行口径差异较大,部分地区不认可境外形式票据作为扣除凭证。

困境 3:资金分散风险

资金回到了非实控人的店群公司名下,对于习惯了资金统一调度的老板来说,控制权风险增加。

决定走 2.0 模式,以下四个关键点必须注意

证据链必须完整:必须留存证明“境外采购”真实性的全套证据,包括店铺公司与香港公司的采购协议、支付流水、显示起运地为境外的物流单据、FBA 仓库存明细、货权转移声明等。

凭证需提前沟通:香港公司开具的形式发票,其企业所得税税前扣除的合规性,务必提前与主管税务机关专项沟通并申请认可。

货权流转可追溯:FBA 仓货物入库、出库记录需与交易流程对应,避免货权与账务脱节。

职能与成本匹配:各店铺公司需具备匹配经营规模的人员、办公成本支出;若采用境内“代运营公司”统一提供店铺运营、客服、供应链协调等服务,各店铺需与代运营公司签订服务协议,按公允价格支付服务费,代运营公司按规定开具增值税发票并缴纳增值税,确保业务流、资金流、发票流三流一致。

总结:赛维 2.0 模式本质上是在税局不认可店铺零申报的背景下,通过“香港公司转手卖货”的环节,让店铺公司有了合规确认收入的依据。

它解决了数据比对和税源分配问题,但同时也带来了财务工作量激增和费用扣除实操的新挑战。合规从来不是一道单选题。

无论是坚持 1.0 做好证据链,还是转型 2.0 满足申报要求,卖家都需要根据自身的店铺规模、管理能力,与税务机关开展专业沟通,探索最适合自己的可行合规路径。