近年,香港重疾险凭借相对宽松的赔付条款,成为内地家庭配置高端健康保障的热门选择。但长期以来,“同病不同赔”现象导致消费者选购困难,理赔纠纷频发。

好消息是,2026 年 9 月 1 日起,香港保险业联会(HKFI)将正式实施《危疾定义标准化最佳行业准则》,首次实现全行业重疾定义统一,终结“一家一标准”的局面。

标准化既带来了行业规范与理赔透明,也意味着部分疾病的理赔门槛正在悄然“收严”。以下拆解这场港险圈的“地震级改革”,分析其利弊。

迈向更高透明度

过去,香港各家保险公司的重疾产品疾病定义自行制定,带来两大痛点:

选购像读天书。对比不同公司产品时,核对同一种疾病(如中风、癌症)的定义差异耗费大量精力,普通消费者难以辨识细微差别。

理赔易现“同病不同赔”。例如同时购买两家公司重疾险,不幸中风后,可能出现一家赔付、另一家因定义更严苛而拒赔的情况,消耗市场信任。

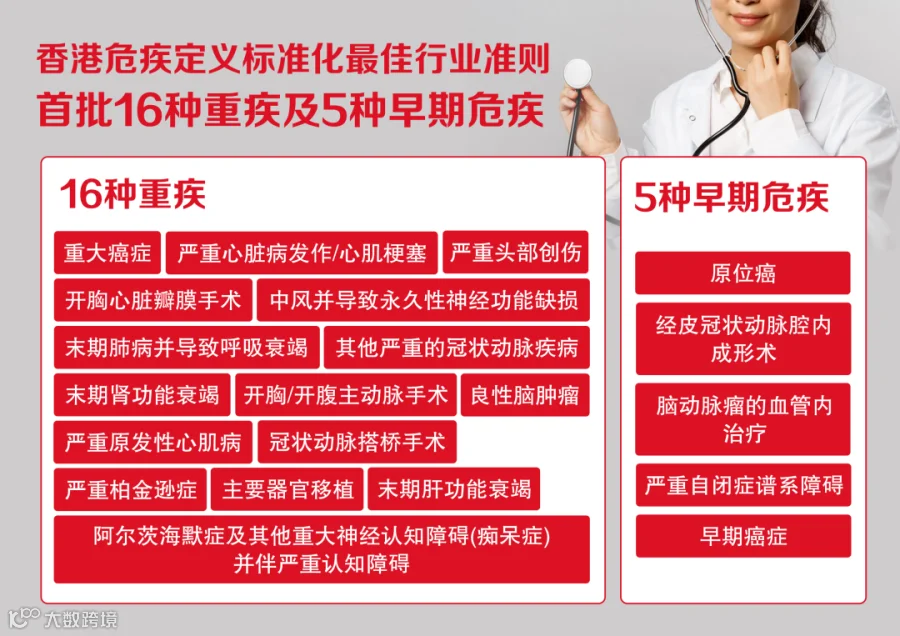

为打破信息不对称,保联推动了核心疾病定义统一,一共涉及 16 项重疾 +5 项早期危疾,覆盖市场 90% 的高发疾病。

此次改革虽称“最佳行业准则”,但已获保联绝大多数会员公司支持,将成为事实上的行业通行标准。这在一定程度上杜绝了“靠宽松定义抢客”的恶性竞争,倒逼保险公司提升服务与理赔效率。

背后藏着理赔门槛升级

许多人误以为“统一标准=理赔更宽松”,实则理赔更透明的同时,门槛实实在在提高了。以最常见的 8 项重疾为例,新规对多种疾病理赔的量化指标、持续时间、不可逆状态都提出了更严苛要求,不少疾病从“早期就能赔”变成了“严重到难以逆转才赔”。

例如中风,当前定义“只要神经功能受损就可以理赔”,新定义推行后,“必须永久性神经功能缺损”才符合理赔标准。

投保人该何去何从?

面对这把双刃剑,普通投保人可参考以下建议:

抓住最后“宽松窗口期”

根据保监局说明,新标准仅适用于 2026 年 9 月 1 日及之后签发的相关保险产品,现有保单保障范围将继续严格按照原合同条款执行,保险公司无权单方面修改。

若正打算配置重疾险或给家人加保,现在行动可锁定未来几十年的“宽松理赔”资格。一旦错过时间节点,后续购买的新规保单部分疾病理赔难度或将增加。

别盲目退保换新

新保单优势在于条款透明、纠纷少,但千万不要为了适用新标准盲目退掉旧单。随着年龄增长与健康状况变化,新保单可能面临保费上涨,甚至因健康变化被拒保的风险,盲目替换反而可能损害自身权益。

看清"Q 唛”标志

9 月 1 日起,符合新规的产品会打上"Q 唛”(Quality Mark)标志。购买新保单时,认准该标志代表其符合最新行业标准。

香港重疾定义标准化是市场走向成熟的必然一步,也是保护消费者权益的重要举措。配置港险时,请结合自身健康状况、家族病史,权衡宽松理赔与透明保障,选择最适合的方案。