厚植业务领域

加强产学研深度融合

鼓励工作创新

助力企业高质量发展

今日起,本平台推出“九三创新”栏目,敬请关注~

2023年3月美国硅谷银行突然宣告破产,紧张情绪迅速在美国乃至欧洲金融领域蔓延开来。我公司在获知消息后的第一时间查看境外银行账户情况,并对合作银行进行风险分析排查。得益于公司近年来不断完善的司库体系建设和风险管理,硅谷银行破产系列事件不会对公司资金安全造成直接影响。然而,在分析事件风险的过程中,我们发现了很多值得重视、反思的问题,应在今后的工作中加以改进。

硅谷银行(SVB,SWIFT: SVBKUS6S)是一家成立40年,与投资类、科技类初创企业合作紧密的区域性银行。

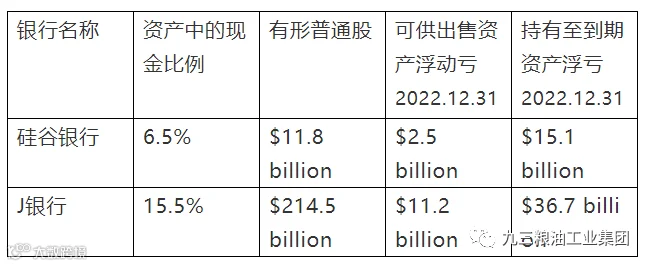

根据硅谷银行2022年财务报表,总资产约2117亿美元,总存款约1771亿美元。连续五年进入福布斯明星银行榜单,这样千亿级资产的银行,最终因流动性不足和资不抵债仅在三天之内迅速关闭。硅谷银行事件所带来的负面效应随后迅速积聚和蔓延,就在其倒闭的第三天,美国

签名银行宣布关闭,成为美国3天内倒闭的第二家银行,同时引发市场对欧美银行业担忧。西太平洋合众银行、阿莱恩斯西部银行、第一共和国银行股价大跌而停牌,陷入危机的瑞士信贷被瑞银集团收购,德意志银行股价大幅下跌,进一步引发外界对硅谷银行倒闭能否导致严重金融危机的关切。

一家明星银行倒在了流动性风险上,看似突然且带有戏剧性,其实早已祸根深种。

作为在后疫情时代发生的第一次银行危机,硅谷银行破产事件是疫情大背景下宏观经济、货币政策和经营模式等因素共同作用的结果。

货币政策方面,美联储在疫情初期,通过降低联邦基金利率和开启无上限的量化宽松政策来刺激经济发展。从2020年3月到2022年3月期间,联邦基金利率降至0-0.25%。根据美联储合并报表,2019年末资产负债规模41351万亿美元,2022年达到85693万亿美元。从2022年3月开始至今,美联储连续9次加息,累计加息幅度475个基点,目前联邦基金利率涨至4.75%-5%,为近40年来持续加息幅度的最高纪录。政策上的大转向,势必在一定程度上造成市场动荡。根据美国联邦存款保险公司(FDIC)的数据,截至2022年年末,美国银行业持有的“可供出售和持有至到期证券”浮亏高达6200亿美元,创下历史性纪录。硅谷银行在美联储量化宽松时期大举购入国债和政府支持机构债券,这部分债券的利率风险皆暴露在美联储加息周期之中。

经营方式方面,硅谷银行一直以专注和聚焦于初创的科技创新型企业而著称,客户群集中。2020年疫情发生后,美联储的刺激政策,使包括房地产在内的资产价格大幅走高,硅谷银行资产端和负债端配置都有所调整。资产端购入大量住房抵押支持证券MBS和长久期国债。到2022年底,硅谷银行债券投资占比57%,较2019年增长17%。负债端以活期存款为主,无上限的量化宽松环境下,市场资金量充足,包括初创企业在内的机构可以通过低成本得到大额资金,硅谷银行因此吸收了大量硅谷初创公司的存款,但长期负债占比低,2022年长期负债占比不足3%。

在危机发生前,经过美联储一年多的加息,联邦基金利率一路上涨至4.5%-4.75%,1年期美国国债收益率从0.3%上升到5%,30年期美国国债收益率从1.8%上升到4%。硅谷银行负债端因利率上涨,前期的低息存款逐渐有流出到其他高收益品种的趋势,而资产端出现因利率上涨,债券价格下跌的情况。截至2022年末,硅谷银行持有至到期债券平均久期6.2年,账面浮亏高达150亿美元。在应对提款需求上升,银行急于变现资产补充流动性的情况下,出现 3月8日宣布因出售资产实亏18亿美元的一幕,引发存款人恐慌。对于很多初创企业来说,硅谷银行是其主要账户银行,存款量远超存款保险25万美元上限,流动性危机最终导致银行破产。

基于对硅谷银行破产原因的分析,检视我司合作银行的潜在风险,选取J银行和W银行两家美国银行,也是全球系统重要性银行,观察其在货币政策调整期间资产和负债的变化,评估银行的流动性安全。

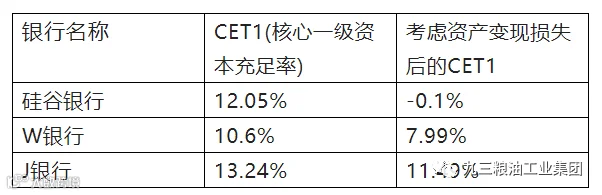

J银行拥有较高的资本充足率和流动性,核心一级资本充足率达到13.24%(巴塞尔协议Ⅲ要求最低为4.5%),且在资产配置方面采取了稳健的策略。为保证充足的流动性,保持大量现金头寸。截至2022年末,现金及现金等价物高达5672亿美元,没有向其他银行那样急于配置于高收益但变现能力稍弱的债券资产。

数据来源:银行财报数据

J银行在2020年之后虽也出现了扩表,但近三年可供出售资产和持有至到期资产占总资产比重约17-18%,仅比2019年的15%略有上升。由上表可见,J银行的现金占比远高于硅谷银行,因利率大幅上升资产贬值而产生的账面损失完全可被股本覆盖。而硅谷银行的账面损失已经突破股本,导致技术性破产。

显然,硅谷银行破产的风险因素对于资本实力雄厚,经营稳健的J银行来说,并不构成大的威胁。这也是我公司选择与J银行开展合作的重要原因。

W银行同样拥有较高的核心资本充足率,CET1为10.6%,但该行在资产配置方面比J银行更为激进。截至2022年末,现金及现金等价物占总资产比重为8.5%,显著低于J银行,因此W银行在利率上升过程中,账面受到的冲击要大于J银行。但凭借雄厚的资本实力,在对交易性资产和持有至到期资产进行损失调整后,W银行的CET1仍接近8%,说明其仍具有较强的抗风险能力,我公司与该行合作风险可控。

硅谷银行破产事件给跨国经营企业带来了诸多启示。从存款安全角度,企业应该慎重选择合作银行,关注银行的资本充足率,资产负债结构,并将存款尽量分散化,提高资金安全性。从企业流动性管理角度,同样应该借鉴硅谷银行的教训,合理匹配资产和负债,规避流动性风险。

开展跨境运营,需充分考虑所在国政治、经济因素,选择政治立场中立,全球化运营,实力雄厚的大型银行开展业务合作。硅谷银行倒闭事件后,还需进一步关注银行的资产负债表和经营风格,对于资本充足率不高,存款集中度偏高,现金资产占比低,运营风格激进的银行应予回避。

安全性,降低流动性风险的必要措施。全球经济面临衰退,金融体系承受严峻考验,国内企业对境外金融体系普遍缺乏了解,难以对金融风险提前做出预判,因此必须在筛选合作对象的同时做好风险防控,避免资金集中。大额资金尽量归集回境内,或选择在中资银行的离岸账户存放。

(三)企业进行现金管理,必须在保证流动性安全的前提下兼顾收益。

企业开展资金运营,原理上与银行相似,只有让负债和资产合理匹配,才能实现资金使用效率的最大化。为了追求更好的运营效益,企业会把一部分资金配置在流动性略低,但收益更高的产品上,或存放在某个给付高息的银行。在运营过程中,一定要合理控制低流动性资产的比例和单一银行存款占比,为应对突发事件预留空间。硅谷银行激进的资产配置为其赚取了高额的利润,J银行保守的策略损失了大量投资收益,但在利率和取款需求同时上升的叠加作用下, J银行从容应对,硅谷银行仓促破产。

每一次风险事件,都提醒我们时刻保持敬畏之心。即使面对熟悉的市场和成熟的业务模式,也要时时审视,常常反思,在心理和措施上做好应对风险的准备。

九三粮油工业集团

九三粮油工业集团