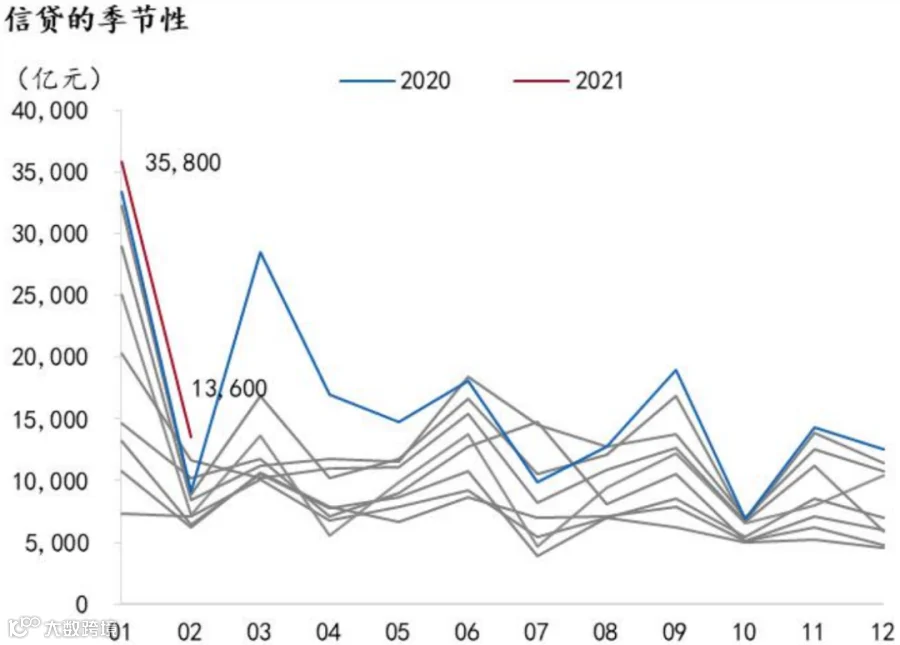

2月我国新增人民币贷款1.36万亿(预期值0.92万亿),新增社融1.71万亿(预期值1.07万亿),M2同比增长10.1%(预期值9.6%),均高于市场预期。

一、信贷:总量超预期,结构良好

2月新增人民币贷款增长超出市场预期,主要是由于企业和居民中长贷表现强势。具体来看,当月同比多增0.45万亿,创下同期历史新高,且信贷结构表现依然良好,主要是受到以下三方面因素支撑:

图1:2月信贷增量创同期历史新高

资料来源:WIND、招商银行研究院

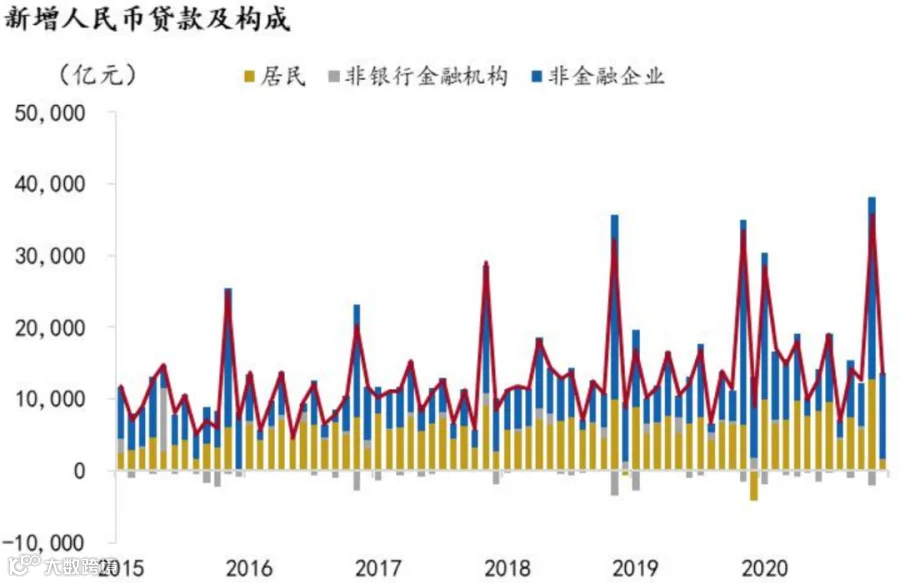

图2:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

一是基本面稳步回暖背景下,实体经济融资需求保持强劲,企业中长贷表现较好。2月新增企业贷款同比增加0.07万亿。其中,中长贷同比多增0.68万亿元,占比高达94.5%(前值82.4%),指向制造业中长期融资供需两旺态势延续。

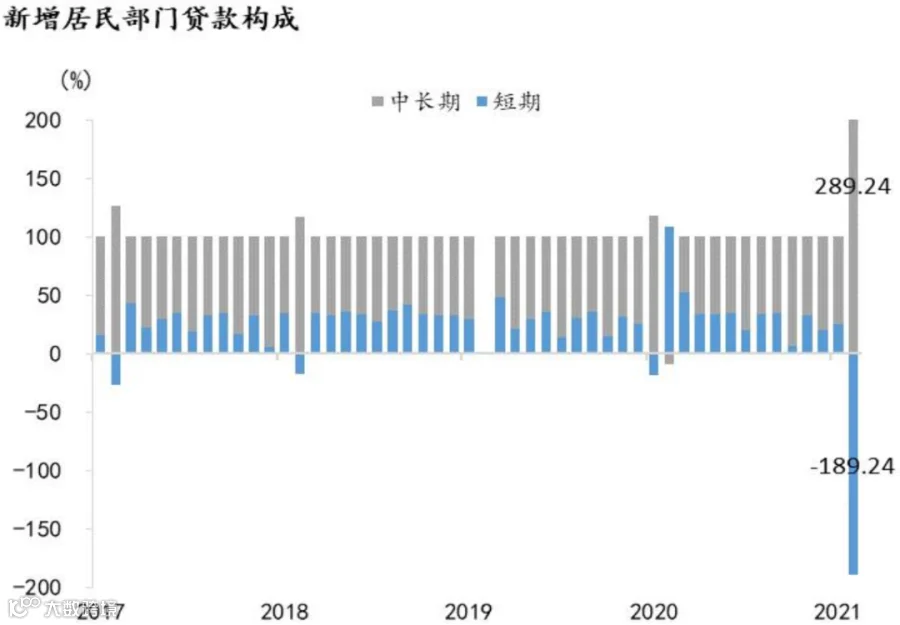

二是消费复苏叠加购房需求,居民贷款表现依然良好。此外,还受到去年疫情冲击的低基数影响。2月居民贷款当月新增0.14万亿,同比增加0.55万亿。其中居民短贷当月减少-0.27万亿,同比少减0.18万亿,指向居民消费继续回暖。居民中长贷当月新增0.41万亿,同比增加0.37万亿,指向房地产市场韧性仍在。

图3:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

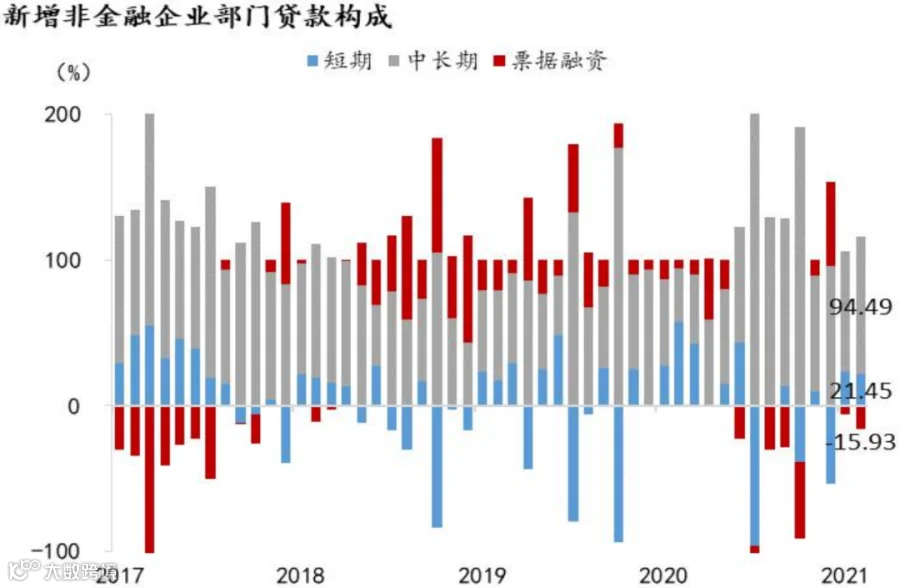

三是企业短贷和表内票据融资的“跷跷板”效应延续。前者当月增加0.25万亿,指向企业生产经营趋于活跃。后者当月减少0.18万亿,主要由于1月以来票据利率持续上行。但从同比来看,两者分别同比减少0.4万亿和0.25万亿,指向在信贷额度收紧而融资需求旺盛的背景下,信贷投放更加偏向中长期。

图4:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

二、社融:信贷非标改善,企业政府债券走弱

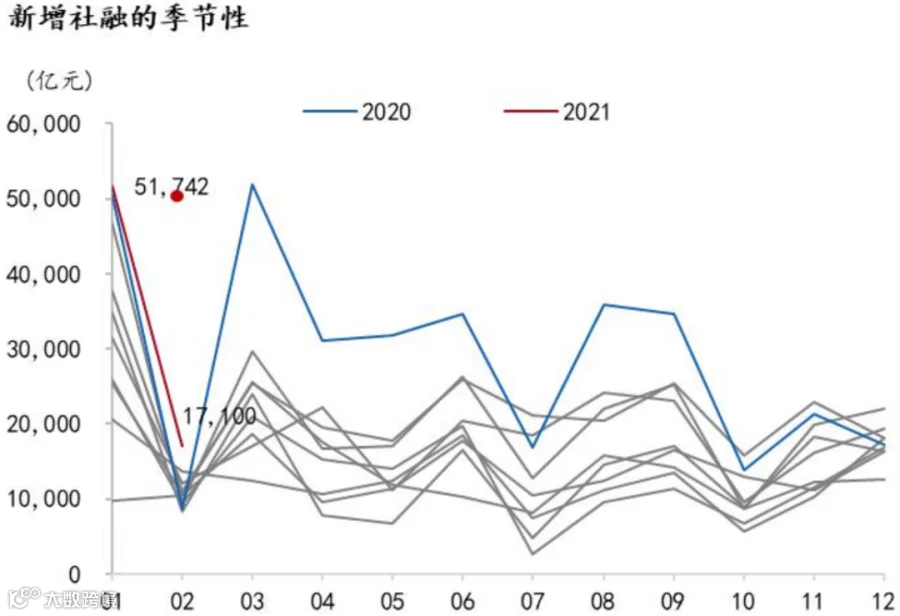

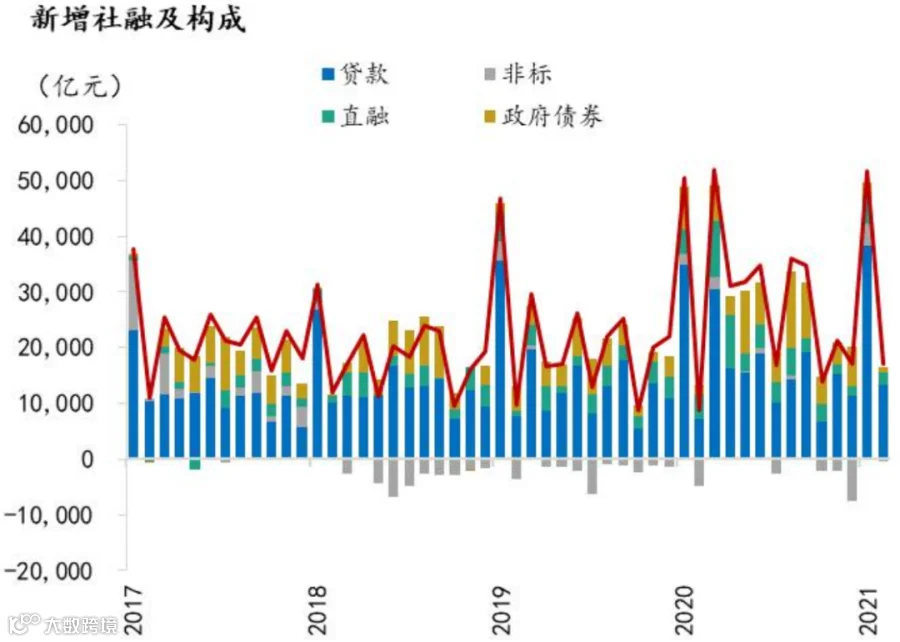

2月新增社融1.71万亿,大幅高于市场预期的1.07万亿,创下历年新高,同比增加0.83万亿。主要受到信贷表现超预期、非标压降力度减弱推动,企业债券和政府债券融资则对社融形成拖累:

图5:2月社融增量创同期历史新高

资料来源:WIND、招商银行研究院

图6:新增社融及构成

资料来源:WIND、招商银行研究院

一是非标融资压降力度减弱,但资管新规带来的制约仍在。当月非标融资减少0.04万亿,同比增加几乎完全来自于未贴现银行承兑汇票,均为0.45万亿左右,主要是受到去年疫情冲击下企业开票意愿下降所导致的低基数影响。

二是专项债提前批额度延迟至3月初下达,政府债券表现较为低迷。2月政府债券净融资额同比减少0.08万亿至0.10万亿。

三是春节错位和高基数导致企业债券发行减少。2月企业债券融资同比减少0.26万亿至0.13万亿。

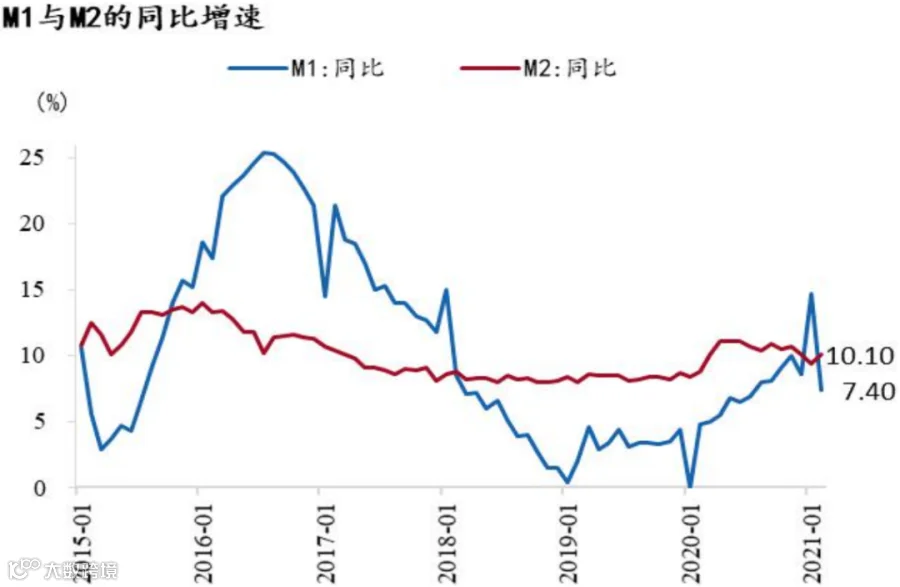

三、货币:M2-M1剪刀差扩大

2月M2同比增速环比增加0.7pct至10.1%,显著高于市场预期值9.6%,主要受到当月财政支出力度加大的影响。2月财政存款减少0.85万亿,同比减少0.87亿,指向财政投放加快。2月居民存款增加3.26万亿(同比增加3.38万亿),企业存款减少2.42万亿(同比减少2.70万亿),主要是由于春节错位导致今年企业奖金延迟在2月份发放,因此1月份居民存款同比减少而企业存款同比增加,奖金发放后2月份存款由企业部门流向居民部门。这也导致M1增速环比下降7.3pct至7.4%,M2与M1间的剪刀差扩大至2.7%。

图7:2月M2-M1剪刀差由负转正

资料来源:WIND、招商银行研究院

四、前瞻:社融增速或继续下行

总体来看,当前仍属于“稳货币”、“稳信用”的阶段。2月信贷表现强于历史同期,其中,企业、居民中长贷表现强势,企业、居民短贷有所修复。社融增量在信贷支撑下表现较强,增速上升0.3pct至13.3%。但预计二季度社融增速将继续下行。

前瞻地看,一方面,社融-M2剪刀差在2月有所收窄,反映出资金供给相对充裕,广义流动性缺口缩窄,银行负债端压力下降。我们预计这一剪刀差未来大概率将继续收窄,指向后续利率上行空间有限。另一方面,M2-M1剪刀差再度扩大,但M1下降主要由于基数效应,并不意味着企业的经营预期下降,未来经济内生动能有望继续增强。

图8:社融存量与M2存量同比增速

资料来源:WIND、招商银行研究院

-END-

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

杨薛融 宏观研究员

yangxuerong@cmbchina.com

颜琰 宏观研究员

freyayan@cmbchina.com

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。