3月我国新增人民币贷款2.73万亿(预期值2.50万亿),新增社融3.34万亿(预期值3.60万亿),M2同比增长9.4%(预期值9.6%)。

一、信贷:总量超预期,结构良好

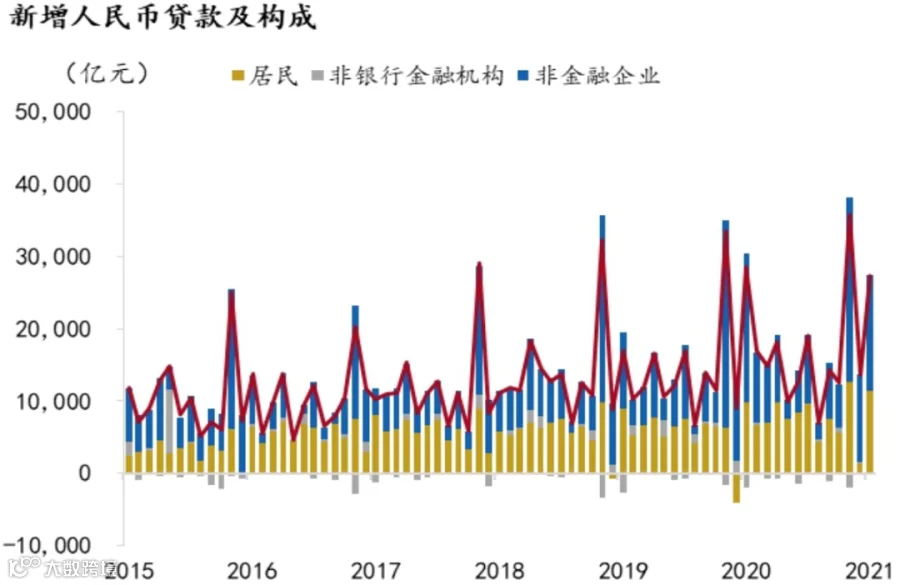

3月新增人民币贷款增长超出市场预期,主要源于企业和居民中长贷表现强势。虽然受到去年同期高基数的影响,当月同比减少0.12万亿,但整体仍高于除2020年以外的同期水平,信贷结构表现依然良好,主要是受到以下三方面因素支撑:

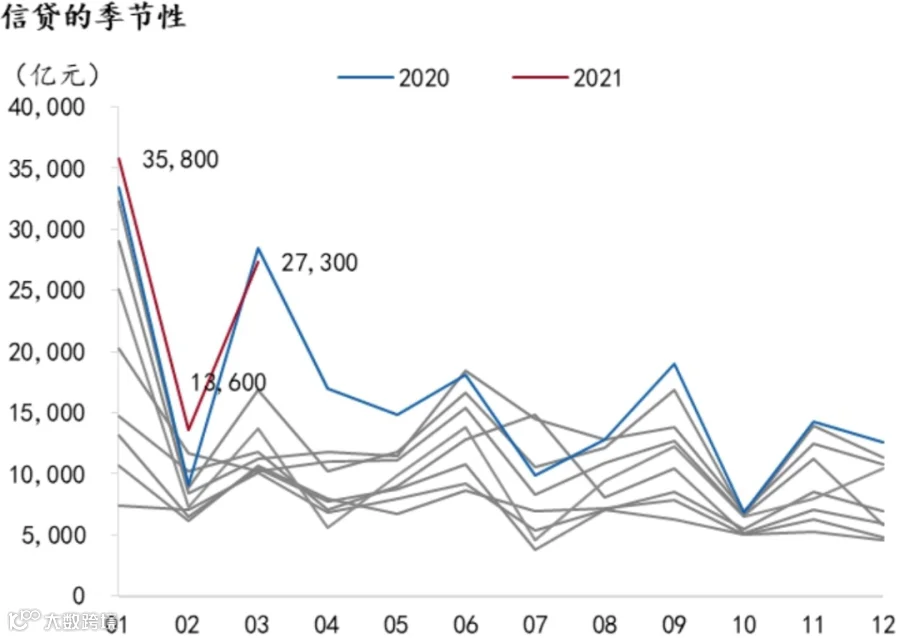

图1:3月信贷增量略低于去年同期水平

资料来源:WIND、招商银行研究院

图2:新增人民币贷款及构成

资料来源:WIND、招商银行研究院

一是实体经济融资需求保持强劲,企业中长贷表现较好。3月新增企业贷款同比减少0.45万亿。其中,中长贷同比多增0.36万亿元,占比高达85.7%(前值94.5%),指向制造业中长期融资供需两旺态势延续。

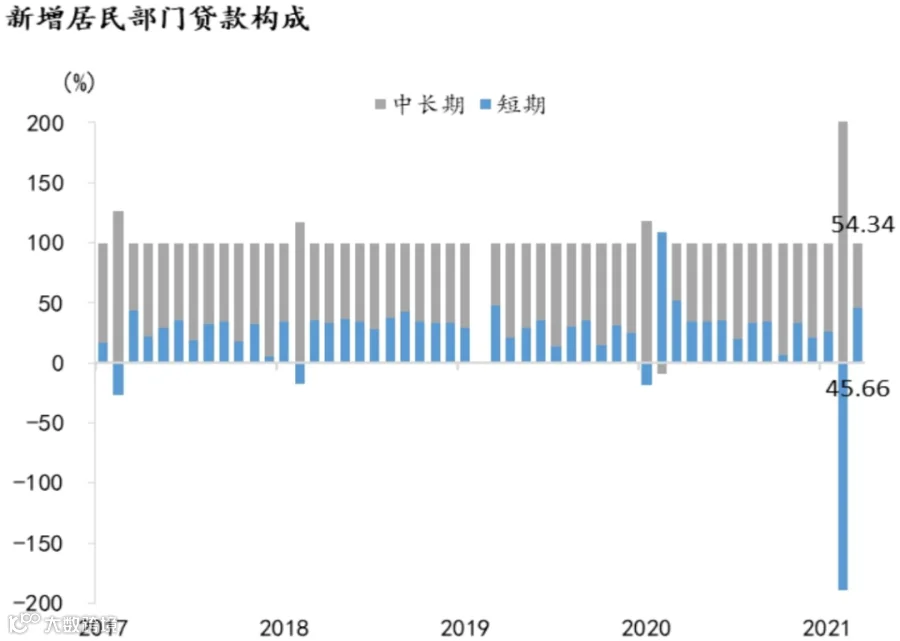

二是消费复苏叠加购房需求,居民贷款表现依然良好。3月居民贷款当月新增1.15万亿,同比增加0.16万亿。其中居民短贷当月增加0.52万亿,与去年同期基本持平,指向居民消费继续回暖。居民中长贷当月新增0.62万亿,同比增加0.15万亿,指向房地产市场韧性仍在。

图3:新增居民贷款构成占比

资料来源:WIND、招商银行研究院

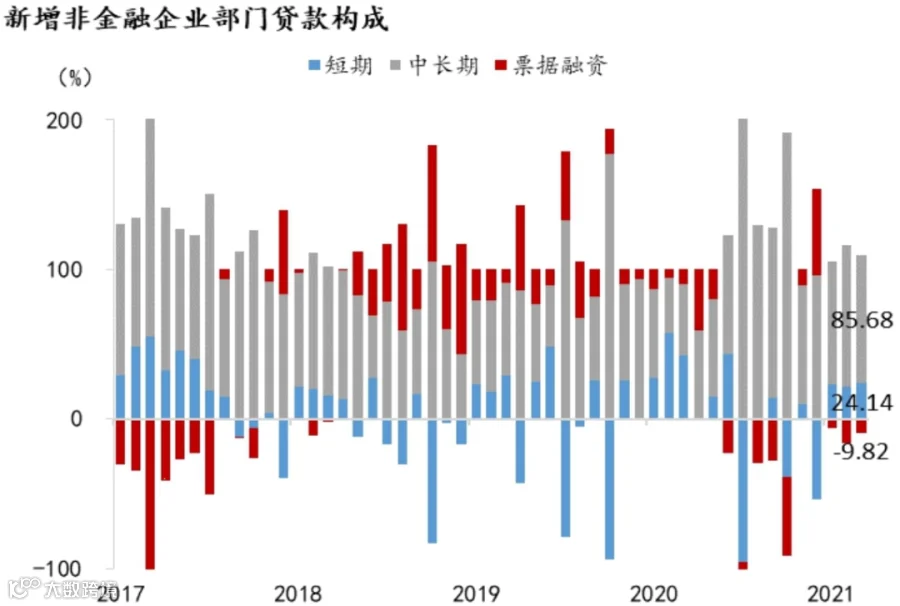

三是企业短贷和表内票据融资的“跷跷板”效应延续。前者当月增加0.37万亿,指向企业生产经营趋于活跃。后者当月减少0.15万亿,指向企业开票意愿下降。从同比来看,两者分别同比减少0.5万亿和0.36万亿,一是在信贷额度收紧而融资需求旺盛的背景下,信贷投放更加偏向中长期;二是去年疫情导致企业无法正常生产经营,企业补充短期运营资金的需求较高,形成高基数。

图4:新增非金融企业贷款构成占比

资料来源:WIND、招商银行研究院

二、社融:非标力度加强,企业政府债券走弱

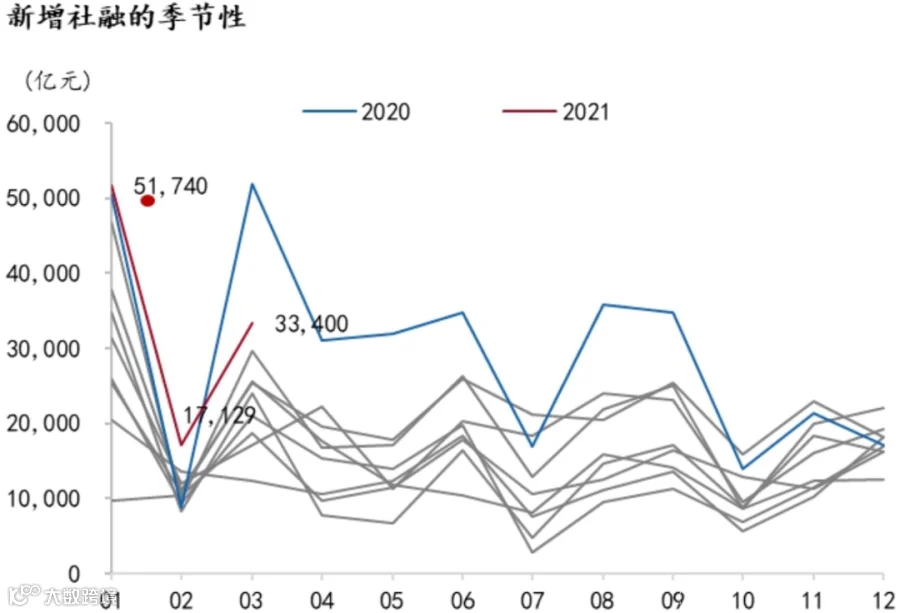

3月新增社融3.34万亿,低于市场预期的3.6万亿,同比减少1.84万亿。主要受到高基数、非标压降力度加强、企业债券和政府债券融资疲弱的影响:

图5:3月社融增量低于去年同期

资料来源:WIND、招商银行研究院

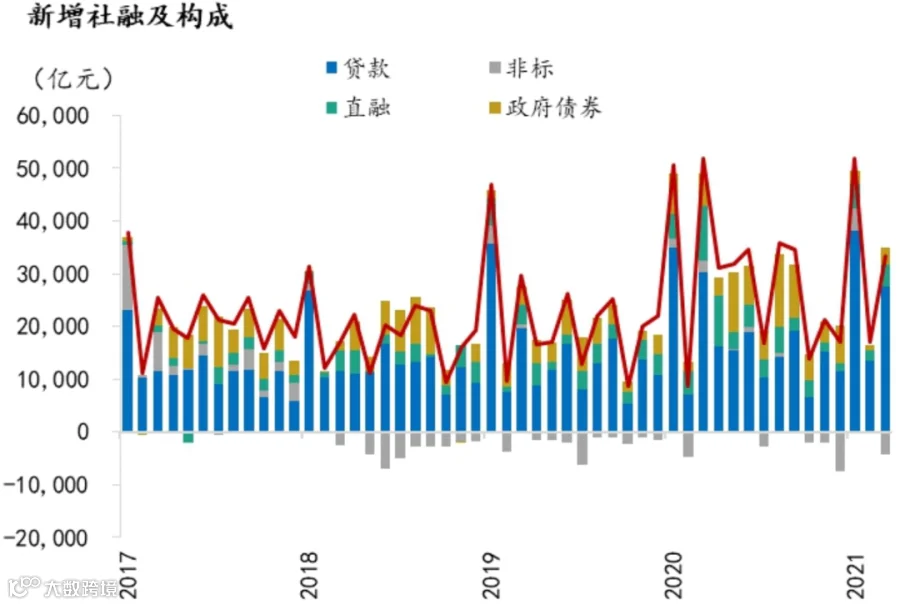

图6:新增社融及构成

资料来源:WIND、招商银行研究院

一是受资管新规的制约效应,非标融资继续压缩。当月非标融资减少0.41万亿,同比减少0.63万亿。其中信托贷款同比减少0.18万亿,未贴现银行承兑汇票同比减少0.51万亿,委托贷款同比增加0.05万亿。

二是专项债提前批额度延迟至3月初下达,政府债券表现较为低迷。3月政府债券净融资额同比减少0.32万亿至0.31万亿。

三是高基数导致企业债券发行同比减少。受政策支持,去年同期企业债券发行量较高,使得3月企业债券融资同比减少0.64万亿至0.35万亿。

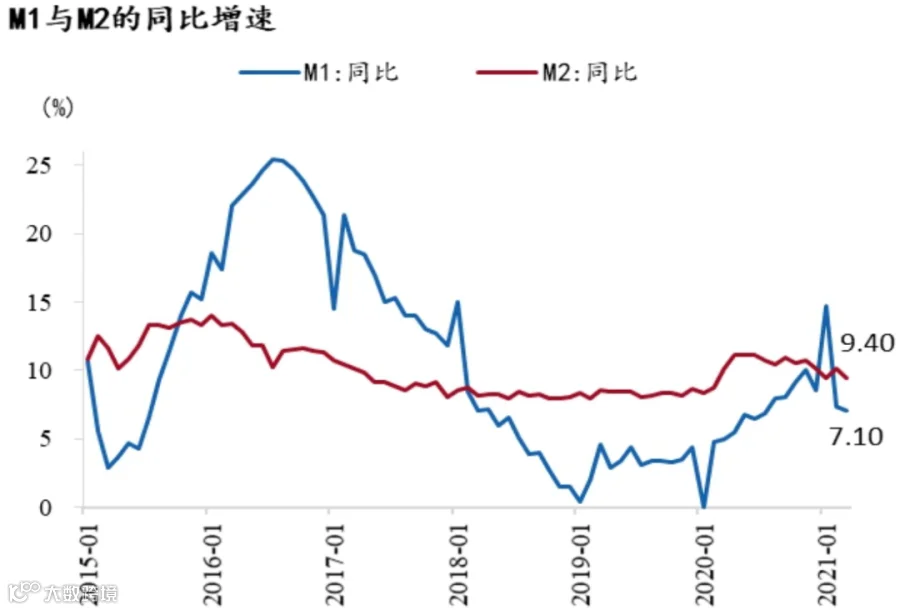

三、货币:M2-M1剪刀差缩小

3月M2同比增速环比减少0.7pct至9.4%,低于市场预期值9.6%,主要受到去年同期高基数的影响。3月财政存款减少0.48万亿,同比少减0.25万亿,财政投放节奏放缓。3月居民存款增加1.94万亿(同比减少0.41万亿),企业存款增加1.72万亿(同比减少1.46万亿),指向除信贷以外的其他派生渠道(企业债券、非标等)均受到限制。M1增速环比下降0.3pct至7.1%,M2与M1间的剪刀差缩小至2.3%。

图7:3月M2-M1剪刀差进一步缩窄

资料来源:WIND、招商银行研究院

四、前瞻:社融增速或继续下行

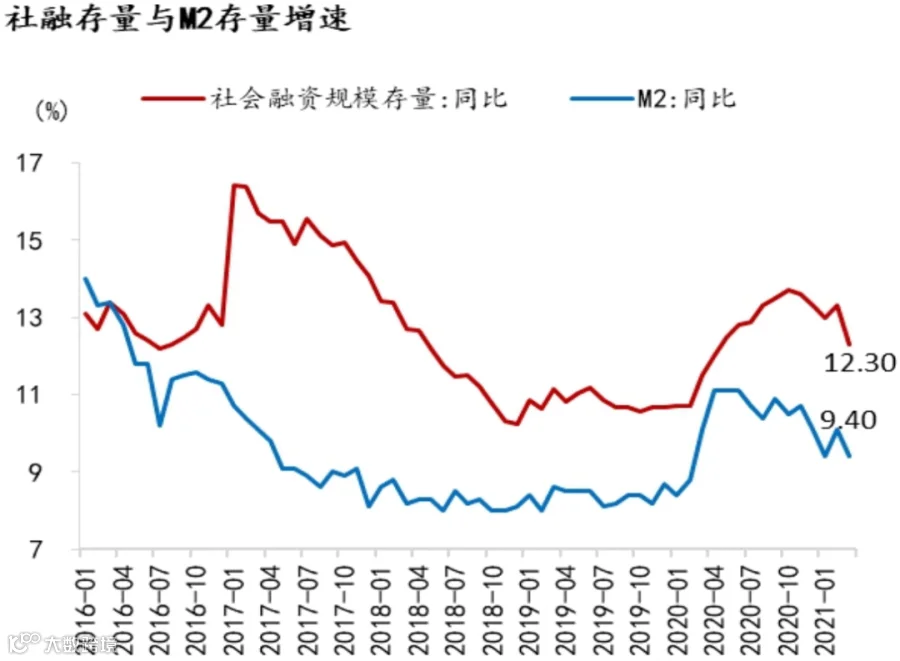

在高基数的影响下,3月社融增速下行并逐渐向名义GDP增速靠拢。具体来看,表内信贷仍然旺盛。去除2020年外,3月信贷表现仍强于历史同期。信用收缩主要体现在表外融资和债券融资上,源于央行“稳杠杆”的政策要求。预计二季度社融增速将继续下行。

前瞻地看,社融-M2剪刀差在3月继续收窄,反映出资金供给相对充裕,广义流动性缺口缩窄,银行负债端压力下降。我们预计这一剪刀差未来大概率将继续收窄,指向后续利率上行空间有限。

图8:社融存量与M2存量同比增速

资料来源:WIND、招商银行研究院

-END-

谭卓 招商银行研究院 宏观经济研究所所长

zhuotan@cmbchina.com

杨薛融 招商银行研究院 宏观研究员

yangxuerong@cmbchina.com

颜琰 招商银行研究院 宏观研究员

freyayan@cmbchina.com

陈阳 金融市场部 债券投资管理岗

chenyang1209@cmbchina.com

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。